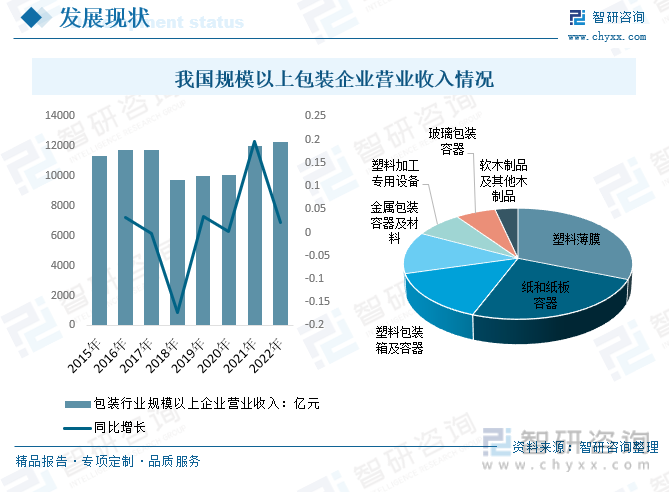

内容概要:2022年我国规模以上包装企业营业收入12293.34亿元,较2021年增长251.53亿元。从细分行业来看,纸质包装及塑料薄膜包装占比最大,占比31.09%;纸和纸板容器行业占比24.77%;塑料包装箱及容器占14.73%;金属包装容器及材料占12.21%;塑料加工专用设备占7.44%;玻璃包装容器占6.22%;软木制品及其他木制品占3.54%。

关键词:包装市场规模、包装市场竞争格局、包装行业发展前景

一、分类及用途

包装是指将产品或物品放入特定的容器、袋子、盒子、袋装、瓶子等,以便保护、运输、展示或销售的过程。包装主要有保护产品、便于运输、展示产品信息、传递产品信息、通过品牌标识建立等和宣传品牌目的。

包装可以采用各种不同的材料和设计,以适应不同类型的产品和市场需求。包装根据材料可以分为纸板包装、塑料包装、金属包装、玻璃包装、纤维包装等;根据用途可以分为消费品包装、工业包装、运输包装等。

二、包装行业发展现状

中国包装行业社会需求量大,科技含量日益提高,已成为我国国民经济中的重要产业之一。随着世界加工制造业中心的转移以及国家对包装行业的大力扶持,我国包装产业企业数量呈稳步上升的趋势。据统计,2022年我国规模以上包装企业(年主营业务收入2000万元及以上全部工业法人企业)有9860家,较2021年增加1029家。

2022年我国规模以上包装企业营业收入12293.34亿元,较2021年增长251.53亿元。从细分行业来看,纸质包装及塑料薄膜包装占比最大,占比31.09%;纸和纸板容器行业占比24.77%;塑料包装箱及容器占14.73%;金属包装容器及材料占12.21%;塑料加工专用设备占7.44%;玻璃包装容器占6.22%;软木制品及其他木制品占3.54%。

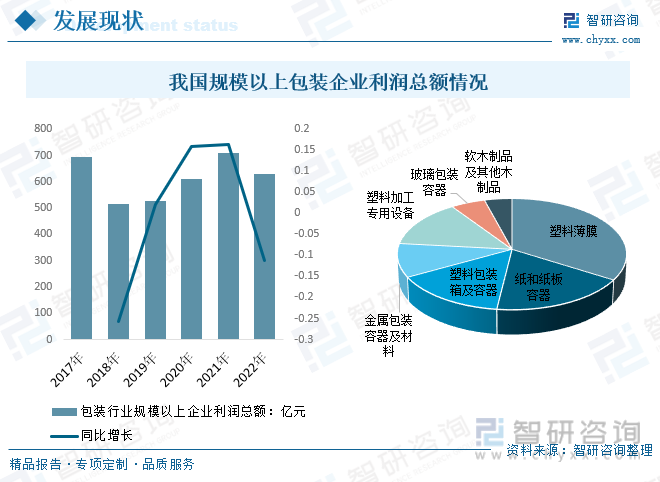

2022年我国规模以上包装企业利润总额631.07亿元。其中:塑料薄膜占33.91%;纸和纸板容器占18.03%;塑料包装箱及容器占14.99%;塑料加工专用设备占13.85%;金属包装容器及材料占9.76%;玻璃包装容器占5.26%;软木制品及其他木制品占4.2%。

相关报告:智研咨询发布的《中国包装行业发展现状调查及市场分析预测报告》

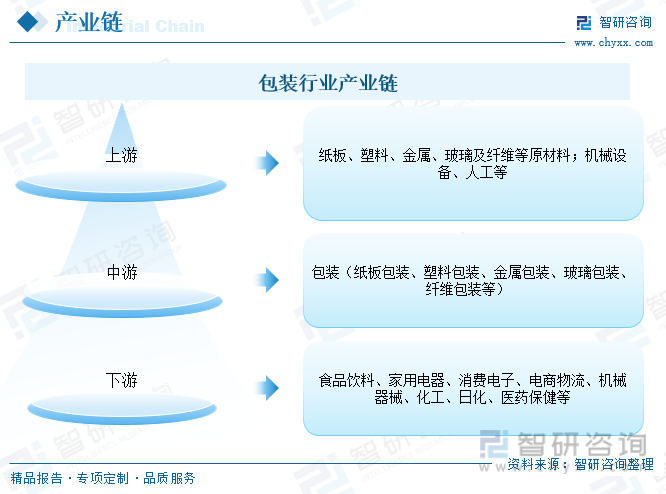

三、包装行业产业链

1、包装行业产业链结构

包装行业有纸板包装、塑料包装、金属包装、玻璃包装、纤维包装等,产业链上游原材料涉及到纸板、塑料、金属、玻璃及纤维等原材料,下游广泛应用于食品饮料、家用电器、消费电子、电商物流、机械器械、化工、日化、医药保健等行业。其中造纸行业下游行业众多,覆盖食品饮料、家用电器、消费电子、电商物流、机械器械、化工、日化、医药保健等行业。包装在商业和日常生活中都具有重要作用,不仅对产品的保护和销售有影响,还可以对环境和可持续性产生影响。因此,包装设计和材料选择需要综合考虑多个因素,以平衡产品的需求和可持续性考虑。

2、包装行业产业链上游-纸及纸板行业

纸及纸板是纸质包装的重要原材料,随着中国经济的持续发展,不断拉动对纸张的需求,为我国造纸行业的发展提供了广阔的空间。2022年全国纸及纸板生产量12425万吨,较上年增长2.64%;消费量12403万吨,较上年下降1.94%。

3、包装行业产业链下游-食品行业

食品包装是现代食品工业的最后一道工序,既可以保护食品,防止食品在流通过程中受到生物、化学或物理的外来因素损害,也可以保持食品本身质量稳定。食品安全与包装技术紧密相连,两者相互促进,在食品行业中有着广泛的应用。中国人口众多,对食品的需求量大,市场规模庞大。中国食品行业是一个充满活力和潜力的市场。2022年我国食品工业规模以上企业实现利润总额6815.4亿元,较上年增加628.3亿元,同比增长10.15%。

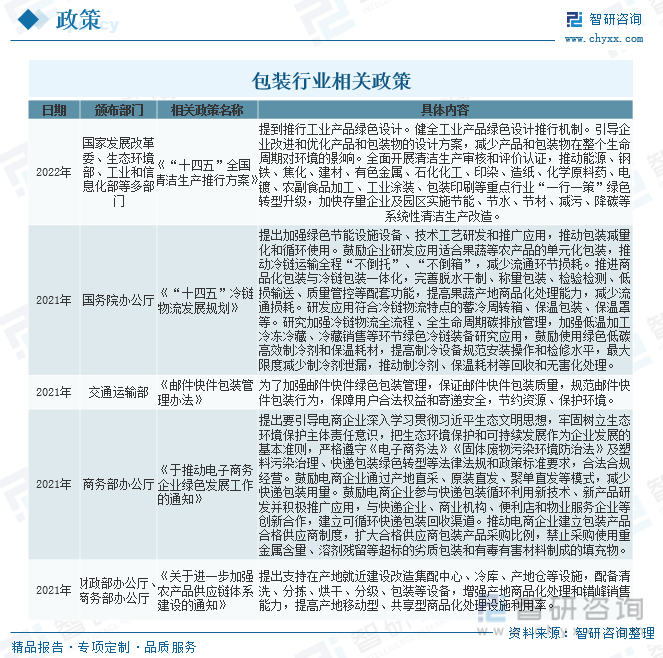

四、包装行业发展环境-相关政策

包装产业作为一种传统配套服务型制造业,经历了从无到有,克服重重困难的艰辛而辉煌的历程,目前在我国已经拥有了较为全面性和创造性的发展。由于包装行业涉及的领域众多,国家及相关部门相继出台包装行业有关的政策,鼓励印务包装企业推行绿色印刷、绿色包装等环保举措。

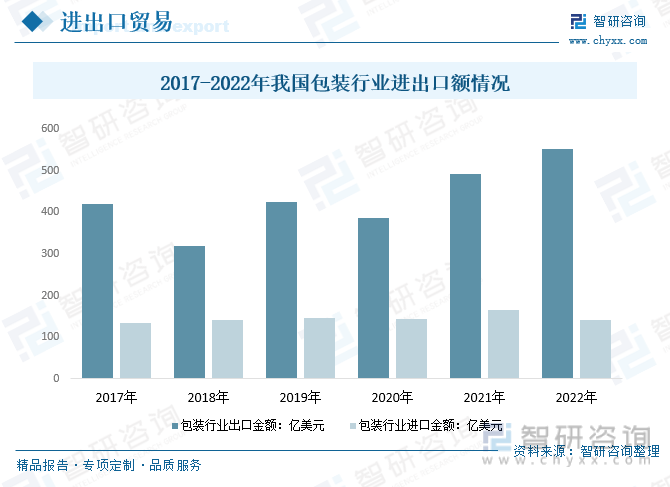

五、包装行业进出口贸易

2022年1-12月,全国包装行业累计完成出口额552.52亿美元,同比增长12.85%;累计完成进口额141.11亿美元,同比增长-15.05%。行业对外贸易保持顺差。

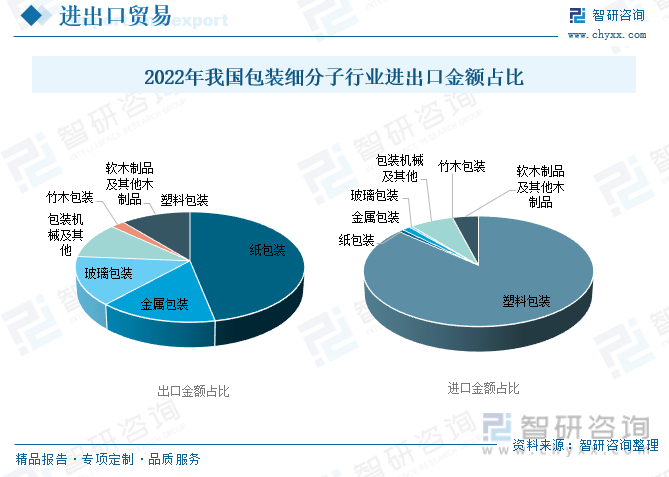

塑料包装是我国主要的出口的产品类型。2022年,我国塑料包装出口金额占65.91%;纸包装占17.94%;金属包装占5.74%。2022年我国包装行业进口主要以塑料包装为主,进口金额占比高达90.13%;其次是金属包装占1.35%。

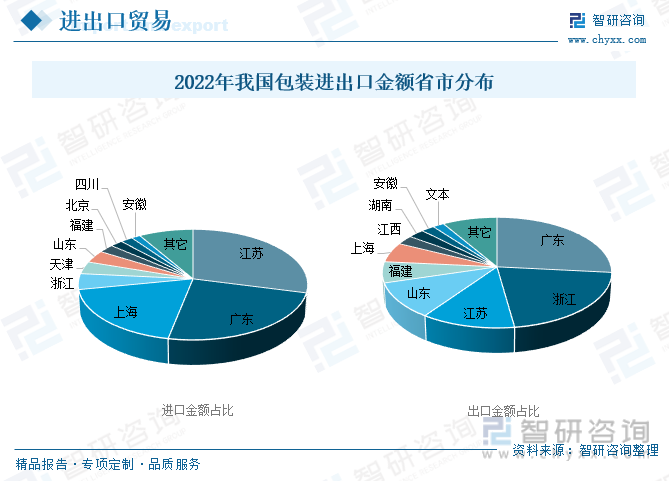

2022年,我国包装行业主要出口的省份第一广东省;第二浙江省;第三江苏省,包装行业出口金额分别占26.40%、21.01%、11.90%;江苏、广东、上海依次是我国包装行业进口大省,包装行业进口金额分别占29.04%、24.10%、18.76%。

六、包装行业竞争格局

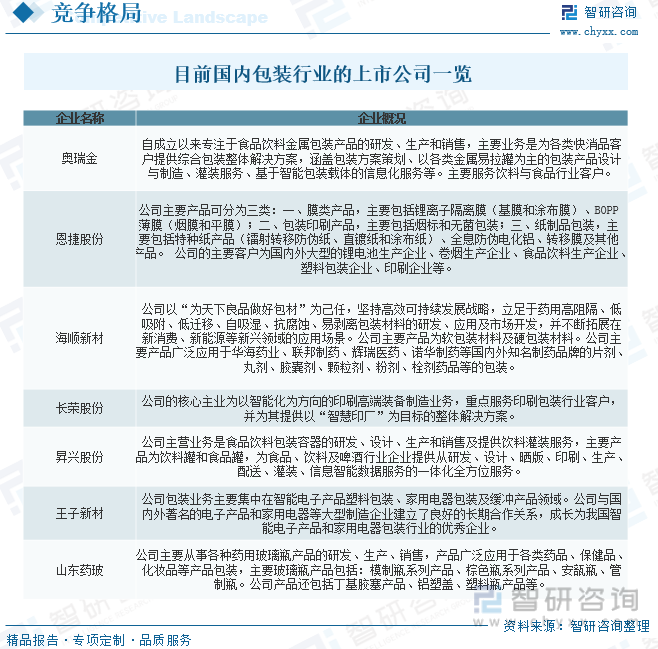

1、部分上市公司概况

受我国国民经济持续快速增长的带动,我国包装行业也实现了飞跃式快速发展,巨大的市场发展空间和优越的发展环境吸引了众多跨国企业和民营资本进入到包装行业。包装行业大企业的规模效应比较突出,在原材料采购成本、生产成本、物流成本等方面的优势不断强化,从而不断抢占中小企业份额。同时随着环保要求的提高,包装材料和工艺不断进步,部分小型企业逐步被淘汰。包装大企业,尤其是上市公司更容易获得低成本资金进行快速扩张。

目前国内包装行业的上市公司主要有奥瑞金、恩捷股份、海顺新材、长荣股份、昇兴股份、王子新材、山东药玻等。

2、代表企业-奥瑞金

奥瑞金自公司设立以来,始终持之以恒地践行“包装名牌、名牌包装”的发展理念,坚持以优质产品为优质客户服务,经过二十多年的发展,公司积累了食品饮料行业的一大批优质客户资源,公司主要客户均为我国食品饮料领域内具有优势市场地位的知名企业。

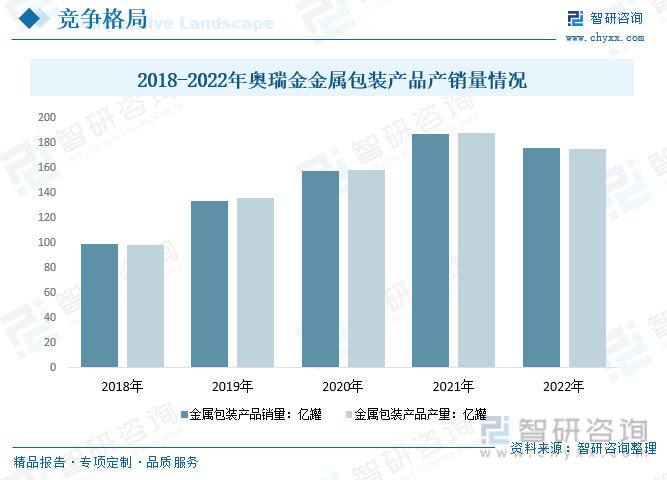

企业公告显示,2022年奥瑞金金属包装产品产量175.17亿罐,较2021年减少6.79%;销量175.84亿罐,较2021年减少5.96%。

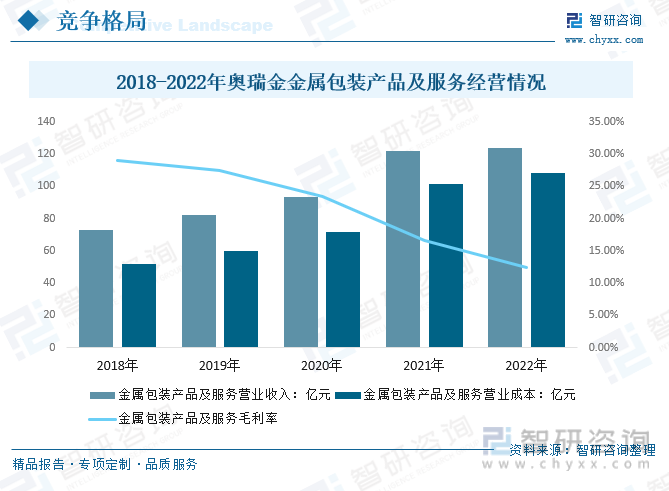

从奥瑞金金属包装产品及服务经营现状来看,近年来,奥瑞金金属包装产品及服务营业收入呈增长趋势,毛利率下降,2022年奥瑞金金属包装产品及服务营业收入123.81亿元,营业成本108.35亿元,毛利率为12.49%。

七、包装行业发展趋势

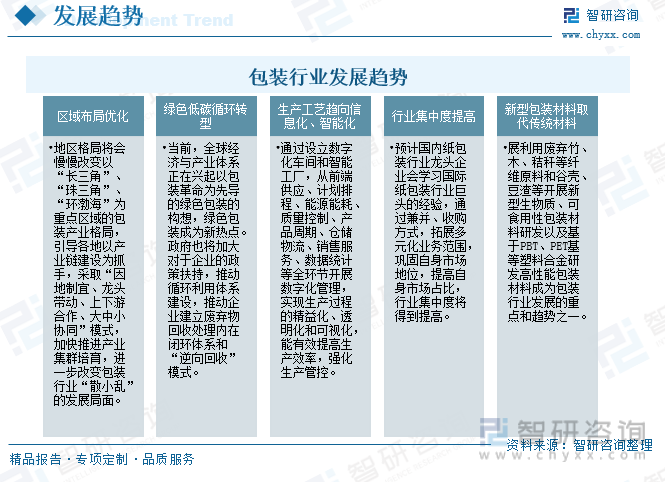

我国包装行业经历了高速发展的阶段,今天已经建立起相当的生产规模,已成为中国制造领域里重要的组成部分。随着下游消费品行业的品牌化与市场集中度提升,拥有客户资源优势的包装企业将在未来的市场整合趋势下赢得主动权,巨大的市场空间为优质企业借机通过兼并收购方式增加市场份额提供了机遇。当前,全球经济与产业体系正在兴起以包装革命为先导的绿色包装的构想,绿色包装成为新热点。发展利用废弃竹、木、秸秆等纤维原料和谷壳、豆渣等开展新型生物质、可食用性包装材料研发以及基于PBT、PET基等塑料合金研发高性能包装材料成为包装行业发展的重点和趋势之一。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国包装行业发展现状调查及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国包装行业发展现状调查及市场分析预测报告

《2024-2030年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2024-2030年包装行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。