一、2019年上半年中国K12教育市场投融资情况

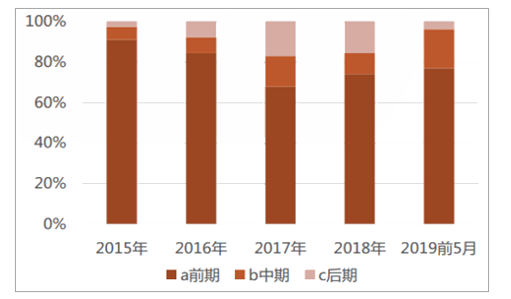

K12:总体占比保持稳定,前期投资占主导

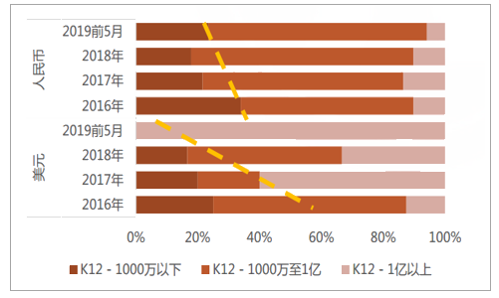

2018年,K12投资案例共75起,同比增长21起,占比17.05%,同比下降2.15个百分点,K12投资在历年投资标的占比重均保持在18%左右,投融资情况保持稳定。其中前期投资,千万级投资占比稳定:投资轮次:前期投资为主。2019年截至5月,K12投资前期投资占比回升,在K12投资领域中占据主导地位,其中前期投资在K12投资占比2018年为74.32%,2019年为76%,2018、2019年共录得投资74起,其中创立三年内获投标的数为47,一年内获投标的数为14。人民币千万级投资稳定,美元高额投资占比不断扩大:2019年K12领域在人民币方面仍以千万级别以上投资为主,2019年占比70.5%,较2018年的71.7%有所下降,但幅度较小;美元方面,高额投资占比不断上升,千万级别以上投资2018年较2017年多2起,2019年录得亿级以上投资3宗。

K12前期投资领跑

数据来源:公开资料整理

高额投资占比不断扩大

数据来源:公开资料整理

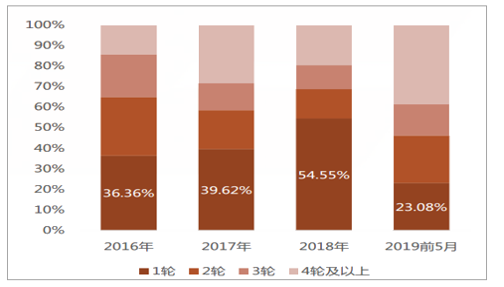

K12:强者恒强吸金效应明显,在线教育公司获关注

强者恒强,较成熟标的吸金效应显著:2019年首轮获投事件占比23.08%相比2018年(54.55%)大幅下降。与此同时,2019年截至5月K12获3轮及以上投资标的融资事件共14起,投资标的获4轮及以上融资事件共10起,4轮及以上投资的比例也大幅上升至38.46%(2018年19.48%),占比创下近四年新高。K12在线教育公司持续获得关注:2019年获4轮及以上融资的10项标的中,8项为K12在线教育领域的投资,在线教育成为K12教育投资主要细分领域,其中不乏作业盒子、掌门1对1等K12在线教育龙头企业。随着科技进步实现技术支撑,移动支付兴起及用户线上活跃时间增长,教育资源线上打通,在线教育各类场景化日渐完善,预计未来三年K12市场交易规模将保持持续增长。

获三轮以上投资公司比例逐步提升

数据来源:公开资料整理

2018-2019年K12亿级投资事件汇总

数据来源:公开资料整理

二、2019年中国K12课外教培市场发展前景分析

K12课外教培行业:市场空间广阔,新政下有望加速整合

中产阶级群体不断扩大,教育支出持续提升

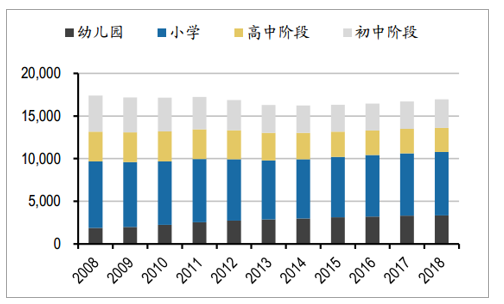

2018年我国平均每十万人有16,963人在接受K12阶段教育。总体规模自15年以来有所上涨。K12学段各类学校50.48万所,同比增长1.3%;K12阶段在校生2.36亿人,同比增长2.2%;专任教师1496.1万人,同比增长2.9%。

2008-2018全国平均每十万人接受K12阶段教育人数

数据来源:公开资料整理

中国中产阶级规模庞大

数据来源:公开资料整理

近年来,随着我国经济的快速发展,私人财富快速积累,中产阶级规模不断扩大,成为教育消费的中坚力量。2017年中国中产阶级人群(财富净值处于一万至十万美元区间)规模达3.6亿人,占全球的34%。预计到2020年将上升到全球的40%。根据弗若斯特沙利文报告,2017年中国人均年消费性教育支出达807元/人,同比增长7.6%,2013-2017年复合增长率为8.7%。教育支出占总消费的比重稳步提升。在父母对子女教育愈发重视的背景下,我国市场对高端教育需求不断提升。根据亿欧智库的调研,高收入家庭教育消费支出水涨船高。年收入15万以上的家庭中,年教育支出超过15000元的占比达17.2%,10001元-15000元占比达45.7%。

中国人均教育支出稳定增长

数据来源:公开资料整理

中国家庭收入和教育消费支出的关系

数据来源:公开资料整理

K12课外教培市场规模巨大,各学段参培率稳步上升

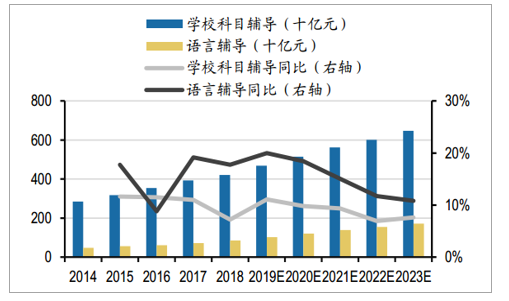

目前我国K12课外教培市场规模巨大,2018年K12课后教育服务市场规模达5064亿元,同比增长8.8%;其中学校科目辅导和语言辅导市场规模分别为4214亿元和850亿元,同比分别增长7.2%和17.7%。K12课后教辅市场2014-2018复合增长率为11.1%。近年来市场规模增速有所回落。

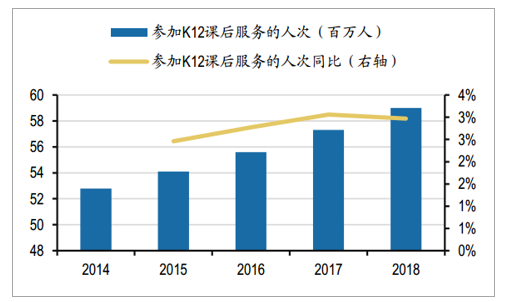

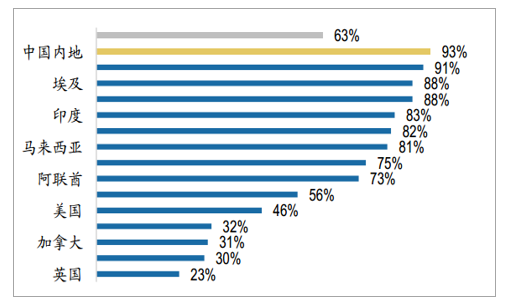

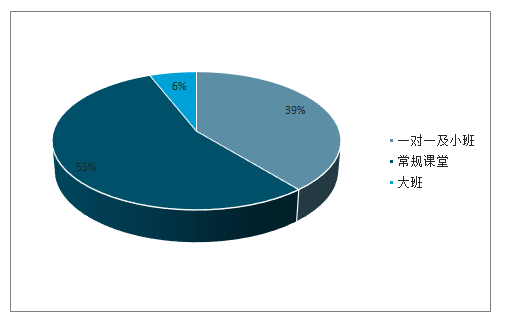

根据汇丰2017年的统计,93%的中国家长正在或曾经让孩子参加课外辅导或私教,位居全球首位并远超全球平均水平。2018年,参加K12课后服务的学生数量达5900万人,同比增长3.0%,其中幼儿园、小学、初中和高中分别为590万人、2230万人、1710万人和1370万人,分别占10.0%、37.8%、29.0%和23.2%。以此测算,2018年幼儿园、小学、初中和高中课后教辅参培率分别为31.7%、21.6%、36.8%和34.8%。近年来各学段参培率均有所提升,其中幼儿园上涨最快,2018年参培率较2014年提升6.0个百分点。从班级结构来看:一对一及小班(2-10人)、常规课堂(11-30人)和大班(30人以上)市场规模分别为2586亿元、3573亿元和372亿元,小班和常规课堂占比分别为39%和55%,为目前K12课后教育服务的主要模式。

2014-2023年中国课后教育服务市场规模

数据来源:公开资料整理

中国参加K12课后服务

数据来源:公开资料整理

中国参加K12课后服务学生结构

数据来源:公开资料整理

父母曾经或正在让孩子参加课外辅导的比例

数据来源:公开资料整理

K12各学段课后教辅参培率

数据来源:公开资料整理

K12课外辅导机构以小班和常规课堂为主

数据来源:公开资料整理

课外教培行业分散度高,新政策出台未来有望洗牌

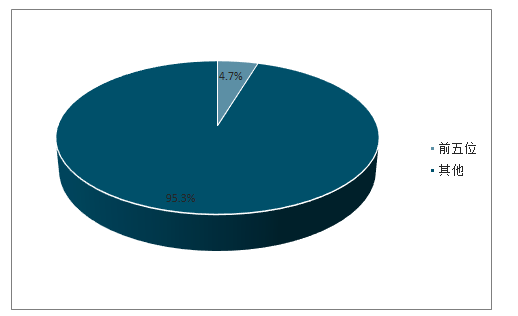

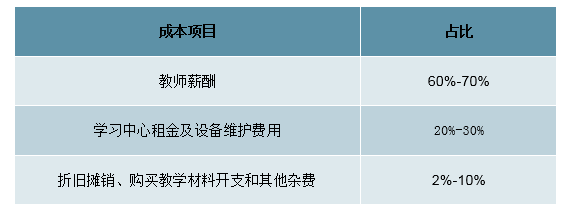

目前K12课外线下辅导行业格局高度分散。由于受到师资、场地等因素的制约,行业龙头存在难以下探三、四线城市市场的问题。2017年K12课后辅导行业CR5仅为4.7%。截止2018财年,新东方994个学习中心,好未来676个学习中心中的63.8%和86.5%分布在一二线城市。同时,由于中高考各省市单独命题,催生了大量基于当地的中小型教培机构。区域性龙头如龙门教育、大智教育、金石教育、四季教育、佳一教育等深耕当地市场,使得各地教培市场区域壁垒较高。K12课外教辅行业典型成本结构中,教师薪酬占比通常达到60%-70%,目前教育机构纷纷大力推行标准化授课模式,试图淡化师资对教学质量和招生宣传的影响,以便降低相关成本和更好的向区域外扩张。

K12课后教育服务行业CR5仅为4.7%

数据来源:公开资料整理

K12课外教辅典型成本结构

数据来源:公开资料整理

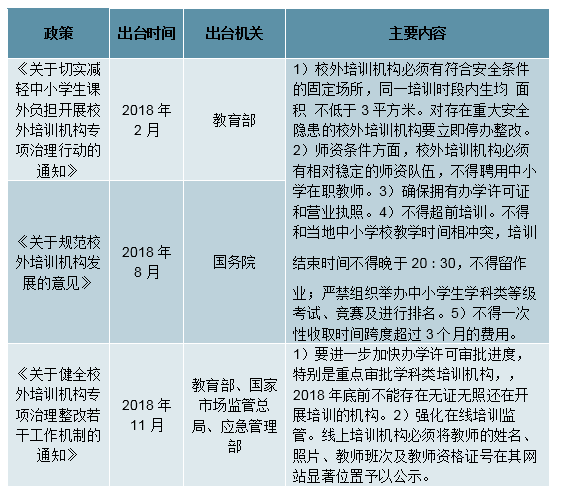

2018年以来,国务院、教育部等国家部位先后颁布政策规范课外培训行业。大量无证经营的小型机构将被取缔,行业分散化的格局有望得到改变,利好行业龙头。

2018年以来国家政策频出,集中整顿校外培训行业

数据来源:公开资料整理

转型大语文,师资课程运营三重优势构筑护城

新高考政策利好大语文赛道,各大机构加速布局

2014年9月,国务院发布《国务院关于深化考试招生制度改革的实施意见》,对考试形式、考试内容、招生录取机制等方面都提出了全新的要求。在新高考的政策思路下,外语可以多次参加考试;文理分科取消,采取3+3的模式,即语数外三门主科+其余三门自选学科;更侧重综合素质考量。在此背景下,语文成为新高考下最具区分度的学科。在2016年9月发布的《中国学生发展核心素养》及2017年12月发布的《普通高中课程方案和语文等学科课程标准(2017版)》中,从宏观导向到细节要求,均体现了语文学科的重要性。未来高考对语文对阅读能力、文学鉴赏能力的要求持续提升,拥有较高文学素养的学生更能发挥优势。

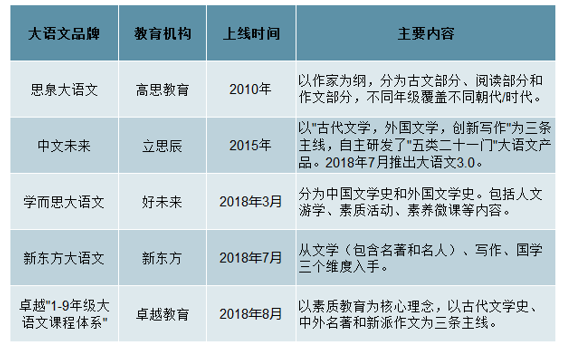

当前课外教培市场中,英语和数学由于起步较早,标准化较高,故行业整体成熟度较高,已经趋于存量博弈。而大语文赛道目前尚无行业龙头,未来发展潜力巨大。2018年以来,好未来、立思辰、新东方等教育公司纷纷布局大语文,大语文赛道越来越成为课外教培行业重要的增量来源。目前市场上的大语文课程主要针对1-9年级,课程体系搭建均侧重从文学史出发,文学史+写作+名著阅读是常见的三条主线。

目前主要大语文课程比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国STEAM教育产业运营现状及投资规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国K12教育行业市场全景调查及前景战略研判报告

《2025-2031年中国K12教育行业市场全景调查及前景战略研判报告》共七章,包含K12在线教育市场分析,K12教育行业领先企业分析,K12教育投资机会及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询