太阳能光伏玻璃是一种通过层压入太阳能电池,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。它是由低铁玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线组成,将太阳能电池片通过胶片密封在一片低铁玻璃和一片背面玻璃的中间,是一种最新颖的建筑用高科技玻璃产品。采用低铁玻璃覆盖在太阳能电池上,可保证高的太阳光透过率,经过钢化处理的低铁玻璃还具有更强的抗风压和承受昼夜温差变化大的能力。

随着 2.0mm玻璃价格合理化,带框 2.0mm双玻组件将实现与普通单玻组件或透明背板组件同等制造成本且重量控制在 23kg 以下,则其相对普通单面组件的背面发电增益以及相对透明背板组件的高可靠性将成为纯额外收益。预计2019 下半年需求环比+47% vs. 供给环比 +15~20%,2020 年需求同比+21%vs. 供给同比+20%~25%,为玻璃价格提供强支撑。行业竞争格局优良,产品规格切换将加速提高集中度。

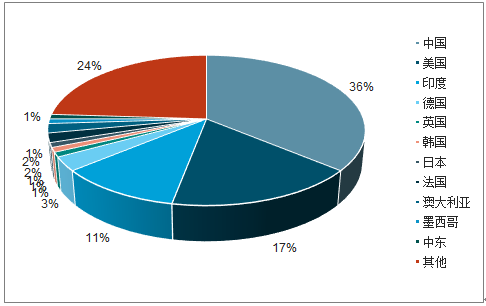

2020年中国光伏玻璃原片产能占比预测

数据来源:公开资料整理

随着双玻需求提升、大厂大产线技改,薄玻璃溢价将逐步消除,合理价格应以成本为锚,预计将显著下跌;薄玻璃价格回归合理后,双玻组件将比单玻组件成本更低,背面发电增益相当于免费赠送,双面双玻组件进而拥有绝对优势并快速推广。

双玻减薄趋势明显:目前双玻组件主流厚度为单片 2.5mm。为减轻重量并降低成本,现已有向 2.0mm 甚至更薄的 1.6mm 发展的趋势,但较高的钢化工艺成本和下游对更薄玻璃对电池片保护性的认可度,是当前光伏玻璃薄片化的主要阻力。

透明背板亦可实现双面发电:透明背板与传统白色背板最大的变化在于空气面和粘接面的薄膜或涂层均由白色转为透明,要求阻隔紫外线不再依靠钛白粉。中来股份采用同时添加无机+有机紫外线吸收剂的办法来实现紫外线阻隔,正面玻璃厚度需达到 3.2mm。

透明背板结构及主要特点

数据来源:公开资料整理

2.0mm 化双玻带框组件解决重量及爆裂问题的同时强化LCOE 优势,同时使投资者免于背板可能出现的老化问题的困扰。美国豁免双面发电组件201 关税或将在短期内大幅提升美国市场双面组件渗透率,但由于双玻组件产能及玻璃供应调整需要时间,透明背板组件有望阶段性 在美国市场占据一定份额。

光伏组件封装形态向2.0mm双玻但结构进化是明确趋势,但 2.0mm玻璃的降本及可靠性 验证需要期一定时间,预计中期 2.5mm玻璃仍为双玻组件的主流选择。

2.5mm 双玻带框组件重达 24~26kg,比传统单玻组件运输成本提高、安装成本上升。若双玻组件无框,则安装难度加大、使用过程中玻璃可能出现爆裂问题等。2.0mm 双玻半框组件重量仅 20kg,一个工人可拿起来,与单玻组件相比重量仅增加 1kg 左右,对运输和安装的影响较小,且含框双玻组件安装破损及使用中爆裂的情况将明显减少,解决双面双玻组件推广的最大阻碍。

无框双玻组件出现弯曲变形,造成电池片隐裂和玻璃爆裂,主要原因是:汇流带层压应力不均;机械应力不均;热应力不均。以上问题添加铝框即可解决。

各类组件重量测算及对比

- | 2.0mm 双玱无框 | 2.0mm 双玱半框 | 2.0mm 双玱全框 | 2.5mm 双玱无框 | 2.5mm 双玱半框 | 2.5mm 双玱全框 | 传统组件 玻璃+背板 |

单层玻璃厚度(mm) | 2.0 | 2.0 | 2.0 | 2.5 | 2.5 | 2.5 | 3.2 |

面积 (平米) | 1.635 | 1.635 | 1.635 | 1.635 | 1.635 | 1.635 | 1.635 |

前玻璃重量(kg) | 8.2 | 8.2 | 8.2 | 10.2 | 10.2 | 10.2 | 13.1 |

背板/后玻璃重量(kg) | 8.2 | 8.2 | 8.2 | 10.2 | 10.2 | 10.2 | 0.5 |

铝框重量(kg) | 0 | 1.5 | 3 | 0 | 1.5 | 3 | 3 |

其他部分(kg) | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 |

合计(kg) | 19 | 20 | 22 | 23 | 24 | 26 | 19 |

数据来源:公开资料整理

2.0mm 与 2.5mm 光伏玻璃处在面世初期,成本较高,虽然相对 3.2mm 玻璃而言节省了 20~40%原片玻璃,但与 3.2mm 玻璃的价差并未体现出应有的成本优势。随着双玻趋势带动薄玻璃需求增长、玻璃大厂大产线技改及技术进步,薄玻璃价格将下降。

合理价格应以成本为锚:原片玻璃:成本主要与厚度相关;深加工:薄玻璃半钢化,3.2mm 玻璃需全钢化,前者成本略低。根据调查数据测算,在龙头企业保持 25%毛利率的情况下,2.5mm 与 2.0mm 玻璃的合理价格有望分别降至 19.3 元/平米、16.6 元/平米,较当前价格分别下降 16%、26%。

2.0mm 及 2.5mm 光伏玻璃合理价格测算

玻璃厚度(mm ) | 3.2 | 2.5 | 2.0 |

1 吨原片产能对应玻璃产量(平米/吨) | 95 | 119 | 144 |

光伏玻璃单位成本*(元/平米 ) | 15.5 | 12.8 | 11 |

毛利率 | 34% | 25% | 25% |

当前售价(含税)(元/平米 ) | 26.5 | 23 | 22.5 |

合理价格(含税)(元/平米 ) | - | 19.3 | 16.6 |

数据来源:公开资料整理

2.0 双玻半框组件<2.5 双玻半框组件≈传统单玻组件<2.0mm 双玻全框组件<FFC 透明背板组件<TFB 透明背板组件,即双玻带框组件相对单面组件的背面发电增益以及相对双面透明背板组件更可靠的性能均为纯收益。同时,测算结果已充分考虑市场对双玻组件忧虑:爆裂、EVA吸水、运输安装破碎率增高及组件良率下降。

增加铝框的成本 :虽然全边框/半边框使双玻组件每 W 成本增加约0.18/0.09 元,双玻带框组件成本仍低于传统单玻/透明背板组件。

双玻组件 EVA 吸水:若无铝框封边,EVA 胶膜与空气接触吸入水汽后易降解并腐蚀栅线与汇流带。即使铝框封边,PERC 双面电池背面局部铝栅格也比全铝背场更易被腐蚀。为此,在测算过程中,我们对双玻组件的封装成本按 POE 来考虑。该材料水汽透过率低、高体电阻率、无酸性物质释放,市场价格比普通 EVA高 50%左右。

双玻组件运输安装破碎率增高及组件良率下降:尽管已增加铝框,仍通过设置更高破碎率及更低组件制造良率来体现对该问题的考虑。

3.2mm 玻璃价格同样按照 25%毛利率对应价格 23.5 元/平米进行测算。

双玻组件及透明背板组件成本对比

组件类型 | 2.0mm 双玻全框 | 2.0mm 双玻半框 | 2.5mm 双玻半框 | 透明背板 TFB | 透明背板 FFC | 传统单玻 | |

组件封装斱式 | 前板 | 2.0mm 玻璃 | 2.0mm 玻璃 | 2.5mm 玻璃 | 3.2mm 玻璃 | 3.2mm 玻璃 | 3.2mm 玻璃 |

后板 | 2.0mm 玻璃 | 2.0mm 玻璃 | 2.5mm 玻璃 | 透明背板 (中来 TFB) | 透明背板 (中来 FFC) | 传统背板 | |

边框 | 元/块 | 55 | 27.5 | 27.5 | 55 | 55 | 55 |

电池片 | 元/W | 1 | 1 | 1 | 1 | 1 | 1 |

前板玻璃 | 元/平米 | 16.6 | 16.6 | 19.3 | 23.5 | 23.5 | 23.5 |

封装胶膜 | 元/平米 | 12 | 12 | 12 | 7.5 | 7.5 | 7.5 |

后板 | 元/平米 | 16.6 | 16.6 | 19.3 | 41.5 | 28 | 14 |

其他材料 | 元/块 | 34 | 34 | 34 | 34 | 34 | 34 |

制造成本 | 元/块 | 18 | 18 | 18 | 12 | 12 | 12 |

组件制造良率 | 98% | 98% | 98% | 99% | 99% | 99% | |

破碎率 | 0.065% | 0.075% | 0.075% | 0.06% | 0.06% | 0.06% | |

生产成本 | 元/块 | 468 | 443 | 451 | 490 | 471 | 450 |

包装 (含托盘) | 元 | 220(30片) | 220(30片) | 220(30片) | 220(28片) | 220(28片) | 220(28片) |

压块 (螺丝) | 元/块 | 6 | 6 | 6 | 6 | 6 | 6 |

总成本 | 元/块 | 481 | 456 | 464 | 504 | 485 | 464 |

组件功率 | W | 310 | 310 | 310 | 310 | 310 | 310 |

总成本 | 元/块 | 1.55 | 1.47 | 1.5 | 1.63 | 1.56 | 1.5 |

数据来源:公开资料整理

目前对透明背板的降价空间主要基于两点考虑: 背板核心原材料 PET 扩产或使成本大幅下降。随着技术提升、规模效益及生产经验积累,透明背板成本将逐步下降。

PET 基膜由 BOPET拉制而成。BOPET 按厚度分类,下游需求最多的是厚度 6-25um 的包装膜,65 微米以上则为厚膜型/特种聚酯薄膜。2019 年特种聚酯薄膜需求预计有 49%为光伏背材膜。2014-18 年 BOPET 新增厚膜产线约 60%属于光伏领域。2019-2020 年预计新增 46 万吨 BOPET 产能,其中厚膜产能约 36 万吨,按上述比例(50%~60%)估算厚膜新增产能中约 20 万吨为光伏背材膜。2017 年背材膜产能约 30.8 万吨,产能大幅扩张将使PET 基膜成本显著下降。

2019E 特种 BOPET 用途分类及占比

数据来源:公开资料整理

2014-2018 年新增 BOPET 产线类型及数量占比

数据来源:公开资料整理

光伏背板用 PET 基膜一般厚度在 250um 及以上,每平米背板对 PET 基膜需求量约为 1.06 平米,若按单价 3.9 元/平米计算,则每平米背板中 PET 基膜成本不足 4 元。中来股份自主研发的双面涂覆型透明背板目前售价约 28 元/平米,估算 PET 基膜在其中成本占比大概率低于 25%。即使 PET 基膜价格大幅下跌,对透明背板的潜在降本贡献不显著。

基于光伏玻璃当前价格水平(2.0mm 玻璃含税价 22.5元/平米),透明背板也需要将单价降到 20 元/平米左右,即相对当前价格下降 8 元/平米,其组件才会具有成本优势。短期内能为透明背板提供显著下降空间的机会是 PET 基膜产能扩张带动其价格下降。PET 基膜在背板中的成本约 4 元/平米,其扩产降本不足以帮助透明背板实现成本优势。

只要 2.0mm 玻璃价格降至 20 元/平米以下,则透明背板价格即使降到与目前的普通背板一致(14 元/平米),也不会有成本优势。若 2.0mm 玻璃降至合理价格 16.6 元/平米,则透明背板价格即使降至 10 元/平米也无济于事。隆基、阿特斯等多家主流组件厂封装以 2.5mm 玻璃为主,已开始向 2.0mm 玻璃切换,而为透明背板背书的企业较少,预计 2.0mm 玻璃靠经验积累与规模效益来降本的速度将快于透明背板。透明背板成本预计很难做到显著低于普通背板,10 元/平米的价格即使在长期来看难度也相当大。

透明背板的推出是在 2018 年,2019 年 3 月刚开始户外实证检测,目前只通过了实验室测试。实验室测试难以模拟真实环境下复杂恶劣的条件,目前透明光伏背板其优异的性能主要来自厂家宣传。

预计 2019 量 下半年国内装机量 25~30GW球,全球70GW 左右。预计22.8GW 竞价项目年内能够完成 15GW 以上,则下半年国内新增装机有望达到 25~30GW(其中预计 Q3 10GW 左右、Q4 15GW+),全年 40GW 左右。2019 年全球装机量预期 120GW 左右,下半年预期 70GW 左右。

预计 2020 年的国内补贴额度和政策机制落地时间将显著早于今年,为明年的国内光伏建设创造更好的条件,预期 2020 年国内新增装机规模有望上看 50GW。海外市场增长确定提速,多个国家/地区光伏已是成本最低的电源,预计全球需求140GW 以上。

美国豁免双面发电组件 201 关税(25%),光伏装机成本或将因组件采购成本大幅下降而加速增长;印度等成本敏感市场加速启动;欧洲MIP取消刺激装机提速;中东、南美、东南亚等新兴市场贡献提升。

2019 年全球光伏新增装机预测

数据来源:公开资料整理

2020 年全球光伏新增装机预测

数据来源:公开资料整理

虽然双玻组件所使用的2.5mm 或 2.0mm 玻璃比单玻 3.2mm 玻璃更薄,但 1 块组件所需玻璃的数量也由 1 块增加为 2 块,因此双玻渗透率的提升将显著增加光伏玻璃原片需求量(以吨计量)。测算 1GW 2.5mm 双玻组件、2.0mm 双玻组件、单玻组件生产所需的光伏玻璃原片约 8.9 万吨、7.3 万吨、5.6 万吨,即同等数量的双玻组件比单玻组件对光伏玻璃原片的需求高约 30~60%。

光伏装机量对应光伏玻璃需求测算

- | 传统单玻 | 双面双玻 | 双面双玻 |

玻璃厚度(mm) | 3.2 | 2.5 | 2 |

1 吨原片产能对应理论玻璃产能(平米/吨) | 125 | 160 | 200 |

原片至玻璃合格率 | 95% | 95% | 95% |

光伏玻璃生产良品率 | 80% | 78% | 76% |

1 块组件所需玻璃面积(平米 ) | 1.635 | 3.27 | 3.27 |

组件功率(60 片型)W | 310 | 310 | 310 |

1GW 组件对应原片需求(万吨) | 5.6 | 8.9 | 7.3 |

数据来源:公开资料整理

光伏玻璃需求的增长将由全球光伏装机量增长+双玻组件渗透率提升共同推动。假设 2019-2020 年光伏装机量 120GW、140GW,双玻渗透率分别提升至 20%、30%,其中 2.0mm 双玻占比 10%、30%,则 2019-2020为 年光伏玻璃原片需求增速分别为 20% 、21%。此外,由于 2019 年国内光伏政策发布较晚、美国在年中豁免双面发电组件 201 关税,全球下半年装机量将显著高于上半年,预计 光伏玻璃 2019H2 需求 环比增长 47% 。

全球光伏玻璃需求测算 2018~2020E

- | 2018 | 2019E | 2020E | 2019H1 | 2019H2 |

组件需求量(GW) | 105 | 120 | 140 | 50 | 70 |

双玻渗透率 | 10% | 20% | 30% | 15% | 25% |

双玱中 2.0mm 玻璃占比 | 0 | 10% | 30% | 5% | 15% |

2.0mm 光伏玻璃原片需求 (万吨) | 0 | 18 | 92 | 3 | 19 |

2.5mm 光伏玻璃原片需求(万吨) | 93 | 192 | 262 | 63 | 132 |

3.2mm 光伏玻璃原片需求(万吨) | 525 | 533 | 544 | 236 | 291 |

合计(万吨) | 618 | 743 | 898 | 302 | 443 |

增速 | - | 20% | 21% | - | 47% |

数据来源:公开资料整理

2019 年国内光伏市场政策面利好因素释放,光伏前景一致看好,光伏玻璃产能陆续投入,截至 2019 年 7 月底,总产能提升至 23430 吨/日,生产线 138 条,产量约 17330 吨/日。

虽然当下光伏玻璃利润率可观,但:1)大厂大幅扩产且新产能以大产线为主,成本优势突出,而老旧产线随着运营时间延长成本进一步上升,利润率无优势。2)未来大厂大产线将技改切入 2.5mm 和 2.0mm 光伏玻璃的生产,增加供给,薄玻璃溢价将逐步消失,该领域将不再是落后小产能的避风港。3)由于 2.0mm 玻璃生产技术要求提升幅度较大,此前生产 2.5mm 玻璃的小厂不一定有能力将产线技改至 2.0mm产品。

预计光伏玻璃有效给供给 2019H2环比增加15~20% 左右,2020 年加 同比增加 20~25% ,2019H2光伏玻璃价格或小幅上升,2020 年价格大概率维持高位 26~28 元/平米。

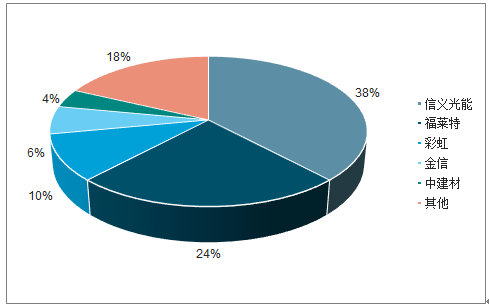

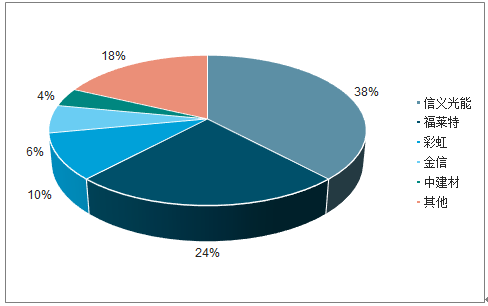

目前的光伏玻璃行业与三年前的单晶硅片行业格局类似:呈现寡头格局;技术与资本双密集;龙头快速扩产中,除龙头外企业鲜有扩产动作。预计信义与福莱特也可像三年前的隆基与中环一样,实现规模、市场份额、行业地位及业绩的全面提升。

2018年中国光伏玻璃 ( 超白原片 ) 产能占比

数据来源:公开资料整理

2020年中国光伏玻璃 ( 超白原片 ) 产能占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏玻璃行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国超白光伏玻璃行业市场现状调查及发展前景研判报告

《2024-2030年中国超白光伏玻璃行业市场现状调查及发展前景研判报告》共十一章,包含中国超白光伏玻璃行业部分企业运行分析,2024-2030年中国超白光伏玻璃产业发展趋势预测分析,2024-2030年中国超白光伏玻璃产业投资前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。