一、早期电商红利推动快递业务高增长,目前快递行业步入稳健增长期

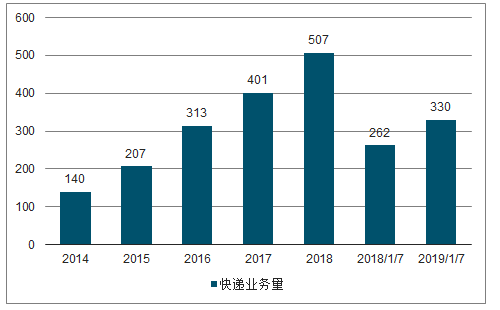

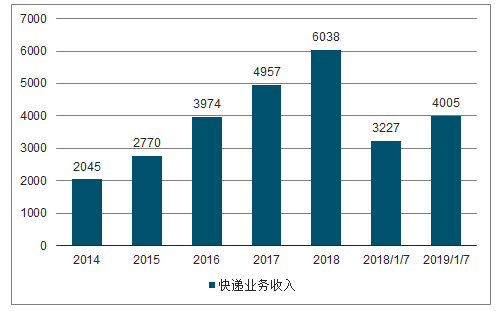

受益于我国电商需求的爆发式增长,我国快递行业近年来迎来快速增长的发展良机。2014 年至 2016 年,全国快递业务量增速均保持 50%左右;但随着电子商务行业降速换挡,叠加高基数的影响,2017 年全国快递业务量增速回落至 28%,且近年来均维持在此增速附近。对比快递业务收入来看,历年来快递业务收入增速均低于同期快递业务量增速,证明快递行业仍在处于价格竞争中。但近年来快递业务收入增速与业务量增速有所趋同,显现出快递价格的降幅有所收窄。

近年全国快递业务量(亿件)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递企业行业运营态势及投资前景预测报告》

近年快递业务收入(亿元)

数据来源:公开资料整理

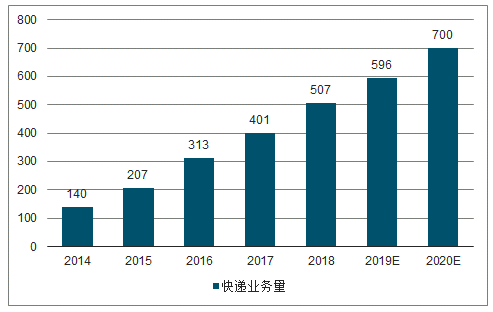

从阿里巴巴GMV近期增速来看,自2015 年后也出现明显的回落,近三年基本上保持 20%—30%左右的稳健增长。而从国家邮政局在 2017 年制定的快递行业十三五规划来看,其预期快递业务量将从 2015 年的 207 亿件增长到 700 亿件,年均复合增长为 27.6%。判断 2020 年快递业务量大概率超过十三五规划值,但快递业务量增速有望持续回落,快递行业将从高速增长期进入稳定增长期。

阿里巴巴GMV增速有所回落(亿元)

数据来源:公开资料整理

十三五规划预期快递业务量稳健增长(亿件)

数据来源:公开资料整理

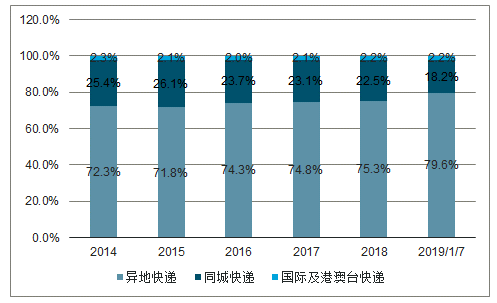

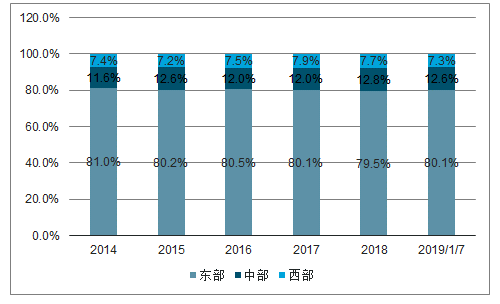

按照快递的性质划分,近年来异地快递占比呈现稳步增长的趋势。2019 年 1-7 月份异地快递、同城快递和国际及港澳台占比分别为 79.6%、18.2%和 2.4%。按照快递的地区划分,东部地区的快递占比虽略有下降,但仍是快递的第一大来源地区。2019 年 1-7 月份东部、中部和西部的快递占比分别为 80.1%、12.6%和 7.3%。区域性特性明显是我国快递行业的典型特征,由于我国中西部地区经济发展水平较低,且电子商务活动基本集中于东部地区,东部地区的快递业务量常年占全国的 80%以上。认为随着拼多多等注重三四线城市市场的电商崛起,线上消费在中西部地区的渗透程度会不断提升,未来中西部快递业务潜力巨大,有望成为快递行业的新战场之一。

按性质划分的快递市场结构(%)

数据来源:公开资料整理

按地区划分的快递市场结构(%)

数据来源:公开资料整理

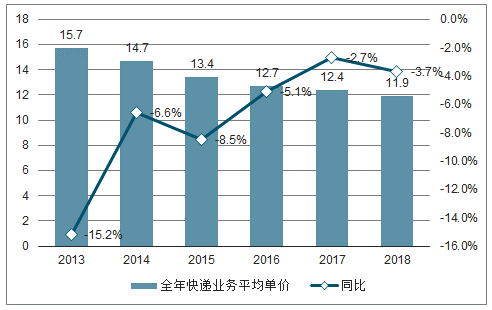

对比异地快递平均单价及全国快递平均单价来看,两者均呈现下降趋势且同比下降速度有所收窄,证明快递行业价格战激烈程度有所收窄。两者对比来看,电商件为主的异地快递单价整体下降幅度要高于全国快递,主要是由于同城快递价格下降幅度较为有限。

近年异地快递业务单价及同比(元)

数据来源:公开资料整理

近年快递业务平均单价及同比(元)

数据来源:公开资料整理

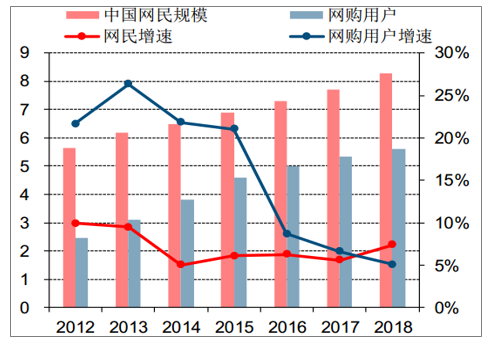

随着互联网及智能手机普及度的不断提升,我国网民数量仍在稳步增长,增速有望长期维持 6%—7%左右。网购用户增速在经历了 2012—2015 年的高速增长后,增速明显回落。2018 年我国网购用户总人数为 5.6 亿人,同比增速为 5.1%,占网民群体的比重为 67.6%。总的来说,互联网用户及电子商务用户的高增量的红利时代已逐步过去,未来将以存量优化和增长为主。网民群体的不断增长对于网络购物有着明显的提振作用,近年来实物商品网上零售额占社会消费品零售总额的比重不断提升,目前已达到接近 20%的水平。

中国网民数量仍在稳步增长(亿人)

数据来源:公开资料整理

网络购物占社零总额的比重逐步提升(亿元)

数据来源:公开资料整理

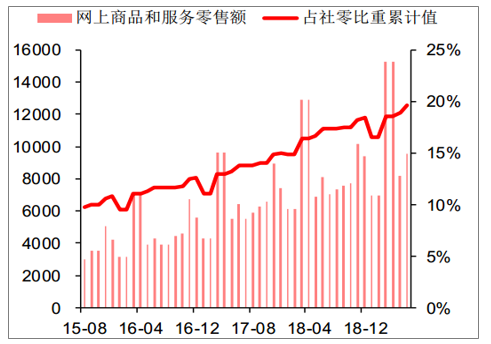

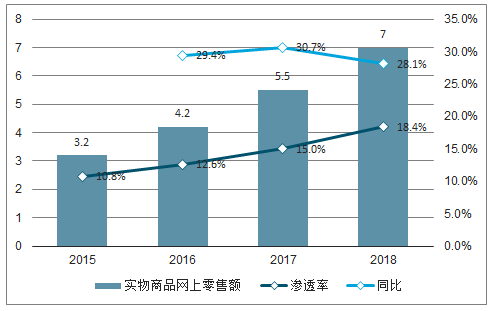

近年来我国社会消费品零售总额维持稳定增长,增速有所回落。而实物商品网上零售额近年来均保持30%以上的增速,2018 年实物商品网上零售额已达 7 万亿元,渗透率已经达到 18.4%;截止 2019 年 7 月,实物商品网上零售额占社会零售总额的比重已提升至 19.4%,网购已经逐渐成为另一个重要的零售渠道而非仅作为传统零售的补充方式。

近年社会消费品零售总额及同比(万亿元)

数据来源:公开资料整理

实物网上零售额、渗透率及同比(万亿元)

数据来源:公开资料整理

二、单量增长推动单票成本下降,但边际效益有所收窄

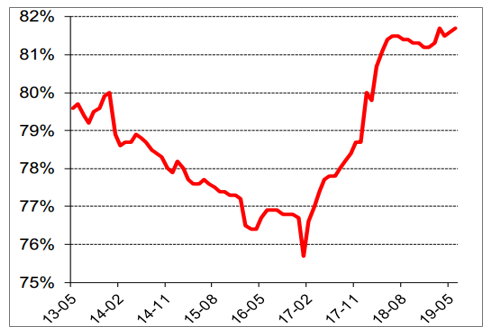

从 2013 年开始,随着快递市场竞争白热化,资本推动新的快递公司持续入场,快递企业集中度指数 CR8 呈现震荡下降趋势。2017 年起 CR8 指数企稳回升,头部快递公司的业务量增速持续高于行业平均水平。2019 年 7月,我国快递行业 CR8 指数达到 81.7%,2018 年前六大快递公司已经占据了 72.3%的快递市场,市场占有率同比增长 8.24 个百分点。在当前时点,头部快递公司已凭借品牌效应和重资产投入建立起了竞争壁垒,其依靠单量的高增长,有更大的成本优势进行价格战。而二三线快递公司逐渐掉队,生存空间被持续挤压。

近年快递企业集中度指数 CR8(%)

数据来源:公开资料整理

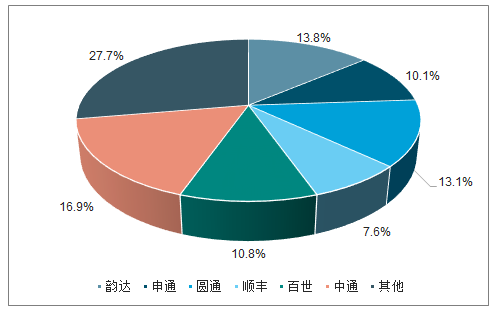

2018年各公司市场占有率格局(%)

数据来源:公开资料整理

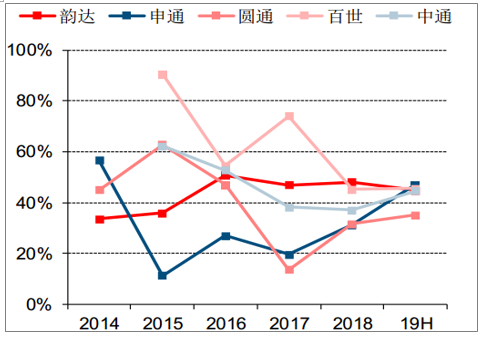

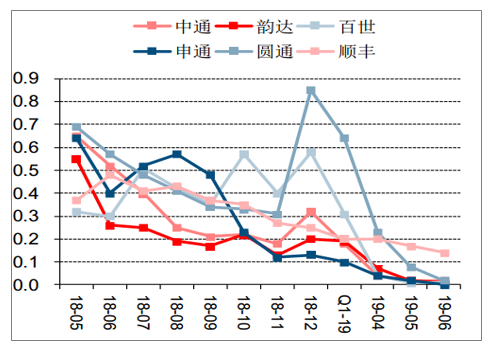

从快递公司单量增速角度来看,此前百世凭借积极的价格策略和较低的单量基数,单量增速保持高增长。韵达和中通的单量增速整体较为稳定,申通和圆通在 2017 年单量增速处于低谷后持续反弹。2019 年上半年申通快递单量增速排名第一,但整体来看各家增速差距相对较小。我们判断未来随着行业持续分化,价格战有望进入存量博弈阶段。

近年各大快递公司市占率(%)

数据来源:公开资料整理

近年各大快递公司单量增速情况(%)

数据来源:公开资料整理

由于自动化分拣装备的使用以及快递业务量的提升,15-18 年各加盟制快递公司转运中心业务量均明显上升。其中韵达近年单个转运中心业务量提升最为明显,2018 年达到 1.27 亿件位居通达系第一,相比 2015 年提升 3 倍。单个转运中心业务量的提升有利于降低单票转运成本,但未来进一步大幅改善的空间相对有限。而从快递车辆数和单车装载量的对比来看,快递车辆的增速有所波动但均低于单车装载件量的增速,单车装载量增速持续下降,也在一定程度上验证了单量增速拉动单件运输成本下降的边际效益在逐步递减。

各公司单个转运中心业务量(亿件)

数据来源:公开资料整理

快递车辆数及单车装载量(万辆)

数据来源:公开资料整理

为进一步分析单量增长推动快递公司单票成本下降的逻辑,将快递公司日均票量和拆分出的单票中转成本做对比。从散点图趋势来看,随着日均票量的不断提升,快递公司的单票中转成本呈现较明显的下降趋势;但在票量普遍超过 1000 万件之后,单票中转成本稳定在 1.2—1.4 元/件的区间,票量提升对单票中转成本下降的推动效应明显边际减弱。考虑到快递公司当前中转设备自动化率已处于较高水平,大车替换小车后的运输成本节约已不断显现,判断未来单量提升而带来的单票中转成本的下降幅度或将收窄。

加盟制快递公司日均票量与单票中转成本(万票)

数据来源:公开资料整理

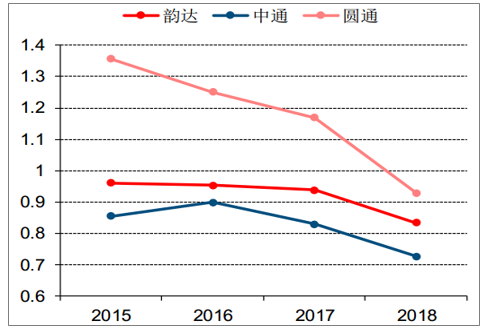

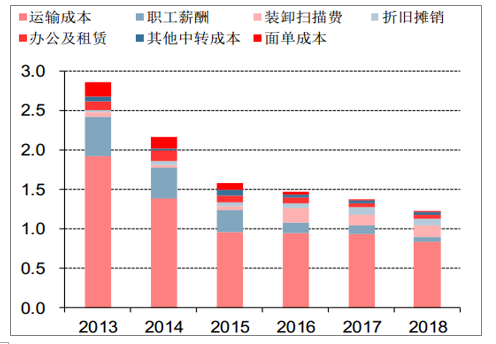

在不考虑派费收入和派费成本的前提下,加盟制快递公司的收入主要是由面单收入和中转收入构成,而成本结构中面单成本占比极小,主要为运输成本和以职工薪酬、装卸扫描费、折旧成本等构成的转运成本。从韵达、中通和圆通的单票运输成本对比来看,中通得益于运输干线优化、自营大车比例较高等优势,单票运输成本一直保持较低水平。而我们以韵达股份的单票成本拆分情况来看,运输成本和职工薪酬的快速下降是推动公司单票成本下降的最主要因素,两者对成本下降的贡献占比分别为 67%和 26%。但随着转运中心设备自动化率已达较高水平,同时在保证时效性的前提下车辆装载率难以大幅提升,认为运输成本和职工薪酬进一步优化的空间相对有限。判断在快递行业单量增速回落至 30%以下的大背景下,主流快递公司通过技术优化和单量增长推动单票成本下降的空间相对有限,或保持在 0.1 元/件左右。

加盟制快递公司单票运输成本(元/件)

数据来源:公开资料整理

韵达股份近年单票成本结构拆分(元/件)

数据来源:公开资料整理

3、此前价格战由成本推动,稳定增长时代有望变为存量博弈

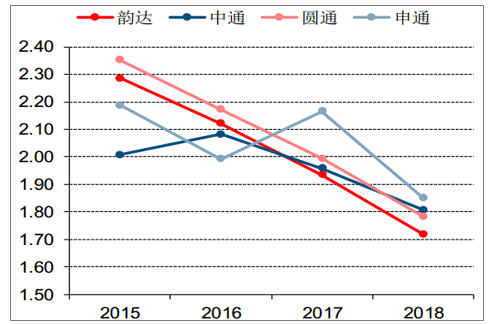

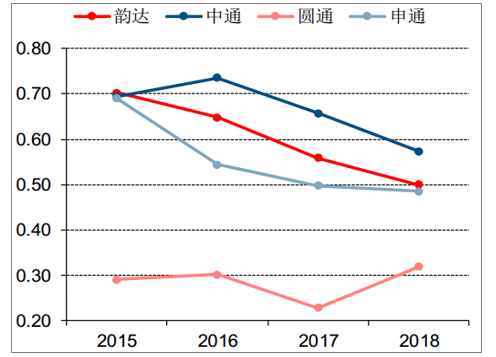

单票收入的下降有力的推动了快递公司单量的快速增长,叠加自动化分拣设备投产、转运线路优化,各公司的可比口径单票成本也呈现明显下降趋势。2015 年韵达的单票成本高于中通和申通,但之后其单票成本加速下行, 2018 年韵达的可比口径单票成本约为 1.2 元/件,处于可比公司中的较低水平;圆通速递可比单票成本为 1.46 元/件,仍处于较高水平。

加盟制快递公司可比口径单票收入(元/件)

数据来源:公开资料整理

加盟制快递公司可比口径单票成本(元/件)

数据来源:公开资料整理

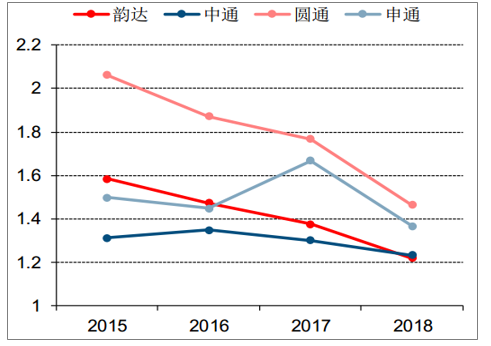

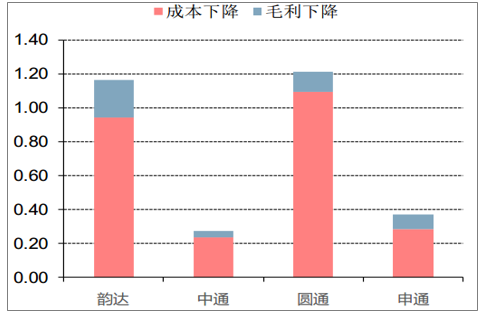

从加盟制快递公司可比口径单票毛利润来看,整体上单票毛利润呈现震荡下行的情况。目前中通快递单票毛利处于最高水平,在一定程度上显现了公司在高单量增速和高市占率的优势下良好的盈利能力。韵达和申通的单票毛利处于同一水平,圆通速递单票毛利处于较低水平。对比各公司历年单价下降的幅度和构成,可以看到 2014 年以来各公司单价下降主要系成本下降推动。成本下降带动单票价格下降,从而进一步拉动快递单量的快速增长,进而为成本迭代下降夯实了基础。

加盟制快递公司可比口径单票毛利润(元/件)

数据来源:公开资料整理

14 年以来单价下降主要系成本下降推动(元/件)

数据来源:公开资料整理

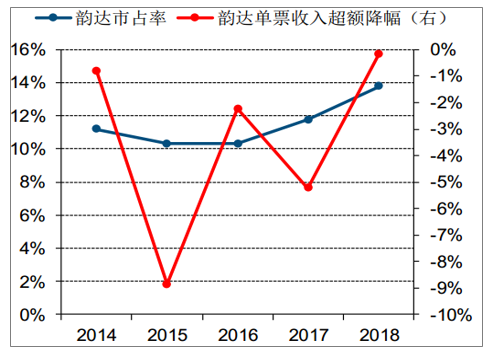

整体来看,激烈的价格战对韵达市占率提升的贡献相对有限。同时伴随着电子商务渗透率的不断提升,电商卖家及买家均对快递公司提出了更高的服务质量的要求。各大公司均通过加强干线建设,提升自有车队比例等方式提升快递服务体验,近一年各大快递公司申诉率均大幅下降,截止至 2019 年 6 月,加盟制快递公司申诉率均低于 0.1 件/百万件,同比下降保持在 90%左右。从确保服务质量的角度出发,我们判断各大快递公司价格战的激烈程度也有望放缓。

降价对于市占率提升作用有限(亿件)

数据来源:公开资料整理

各公司申诉率情况(件/百万件)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询