一、中国旅游业发展刺激酒店业增长

随着我国经济的增长、居民生活品质的提升以及我国中产阶级的崛起,人们的旅游消费越来越高,我国的旅游业发展势头正强劲,消费升级带动需求增加,刺激着酒店业需求的增长。同时,高端消费下沉,大众消费中端化,中端酒店发展空间巨大。

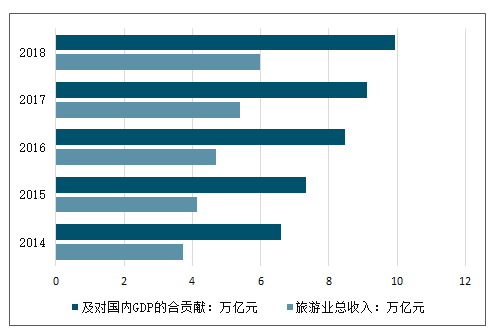

2018年,我国旅游业发展迅猛,产业规模持续扩大,产品体系日益完善,市场秩序不断优化,全年全国旅游业总收入达5.97万亿元,对我国GDP的综合贡献为9.94万亿元,占我国国内GDP总量的11.04%。旅游业带动相关产业和社会经济活动的全面发展,是我国经济发展的支柱性产业之一,旅游产业的发展极具活力。

2014-2018年全国旅游业总收入及对国内GDP的合贡献情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国星级酒店行业市场监测及未来前景预测报告》

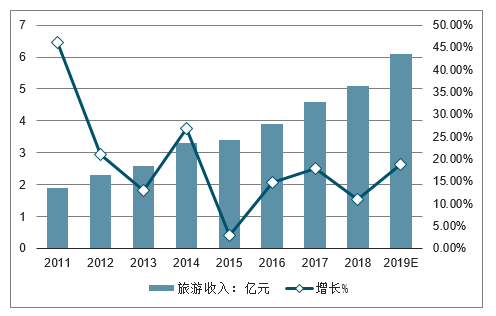

2011-2018年中国国内旅游收入保持增长,2018年中国国内旅游收入达到了5.1万亿元,预计2019年达到6.1万亿元。中国旅游业的发展刺激着酒店业需求的增长。

2011-2019年中国旅游收入走势预测

数据来源:公开资料整理

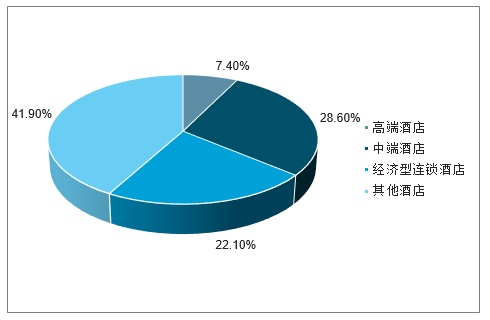

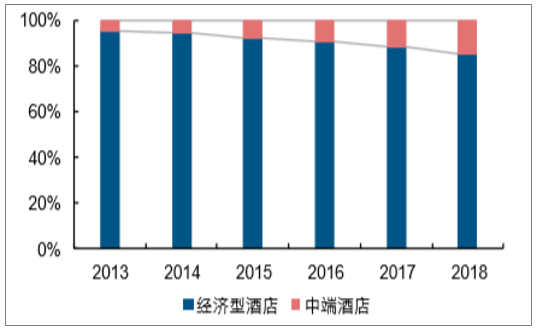

从行业构成来看,酒店业在数量规模和档次上保持着金字塔形的市场结构,高端酒店占7.4%,中端酒店占28.6%,经济型连锁酒店占21.1%,其他旅店占41.9%。总体来看,服务大众市场的业态占比高达92.6%,体现了酒店业向大住宿业转型,并服务大众消费的民生属性。

中国酒店业市场类型结构情况

数据来源:公开资料整理

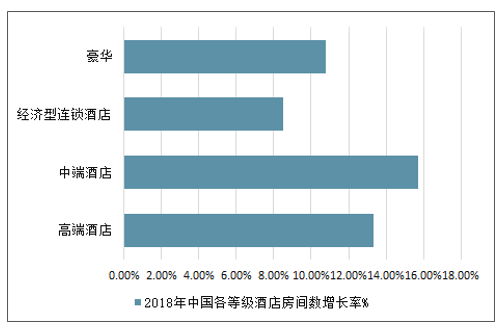

各等级酒店供给均呈现增长趋势

2018年中国酒店供给整体呈现增长趋势,酒店整体供给的房间增长率达到了10.2%。随着消费者对住宿环境要求的上升,中端型酒店的房间供给增长迅速,增长率位居各档次酒店首位,达到15.7%。

各等级酒店供给均呈现增长趋势

数据来源:公开资料整理

二、行业继续探底,用户品质升级需求不变

国内酒店行业当前仍处于探底阶段未见明显拐点,行业整体品质升级需求不变。18 年 RevPAR 呈现前高后变化,2019Q1 高基数下经营数据仍然承压,但随着高基数影响消 除、经济逐步探底,下半年酒店行业或将企稳复苏。酒店需求向中高端转移,未来产品 升级持续,其中连锁酒店数据中中端供给占比持续提升;此外,非连锁酒店也正在通过 不同程度的加盟方式进入品牌化的轨道。三大集团抓住品质升级机遇扩大领先优势。

1、行业继续探底,期待下半年拐点到来

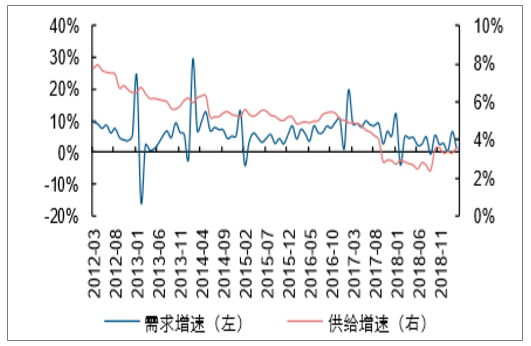

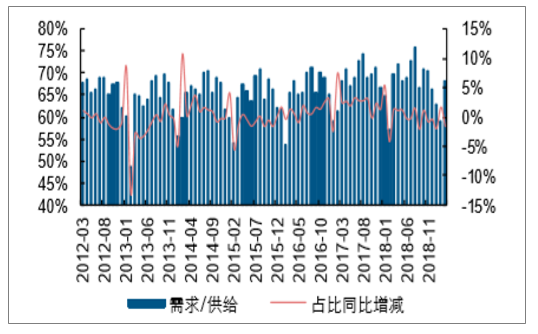

从国内酒店间夜供需结构来看,需求增速环比回升、供给增速持续收敛。2019 年 4 月需求间夜量同比增长 0.5%,增速环比下降 0.8pct;供给间夜 量同比增长 3.5%,增速环比提升 0.1pct,4 月单月份的需求增速减供给增速的差值为 -3.0%。结合需求间夜量占供给间夜量的比重来看同比略有下降。

STR 中国样本酒店需求间夜量及供给间夜量同比增速

数据来源:公开资料整理

STR 中国样本酒店需求间夜量占供给间夜量的比重

数据来源:公开资料整理

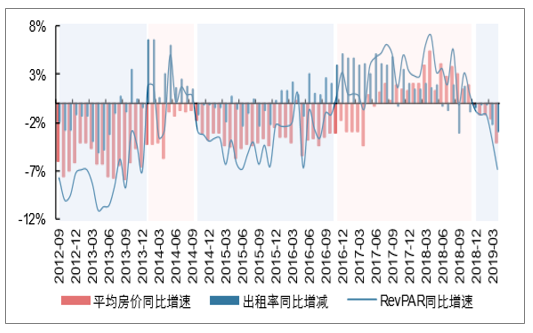

从行业整体来看,18 年 RevPAR 呈现前高后变化,2019Q1 高基数下经营数据仍然承 压。为剔除春节对 1 月、2 月带来的影响,采用天数加权平均的方式对历年 1-2 月 的经营数据进行平滑处理。 2018 年 12 月以来在出租率和平均房价同比均出现一定下滑 的拖累下,STR 全国样本酒店 RevPAR 同比持续下滑。4 月经营表现下滑的主要原因 一是去年4月相对高的基数,二 是今年五一节错位全部位于5月影响部分酒店住宿需求, 预期 5 月数据将环比有明显改善。

2018 年 12 月以来 STR 样本酒店经营数据进入下行期

数据来源:公开资料整理

星级饭店数据更新较为滞后,18Q3 已出现一定经营压力。2015 年以来星级饭店经营情 况持续向好, 2018 上半年触顶后, 18Q3 经营数据出现一定下滑压力,预计 18Q4-19Q1 仍继续承压。

全国星级饭店经营数据 18Q3 开始表现出一定承压

数据来源:公开资料整理

2、品质升级需求延续,“住得更好”成趋势

酒店需求向中高端转移,未来产品升级持续。中端酒店整体供不应求,部分需求来自政 府消费限制、部分来自大众消费升级以及休闲游崛起、酒店支出增加。经济型酒店虽供 过于求但供需结构持续改善,经济型酒店加速出清,内部产品升级,如部分经济型酒店 从 1.0 版本升级到 2.0、3.0 版本。

从连锁酒店数据来看,中端供给占比持续提升。截至 2018 年底,国内有限服务型连锁 酒店中中端酒店门店数量超过 6,100 家,客房数量超过 64 万间,门店数及客房数占比 分别超过 14%和 21%。连锁酒店中端客房供应的增加满足了日益提升的消费需求。

连锁酒店中中端酒店门店数量占比已达 14.4%

数据来源:公开资料整理

连锁酒店中中端酒店客房数量占比已达 21.1%

数据来源:公开资料整理

此外,非连锁酒店也正在通过不同程度的加盟方式进入品牌化的轨道。单体酒店市场占 比超过 80%,广大中小经济型及以下单体酒店由于缺乏酒店管理能力、装修品质老化等 原因难以适应新的消费趋势,同时受困于物业条件和支付能力等原因无法加盟大型连锁 品牌。软品牌加盟为广大业主提供了新的选择,低准入门槛、一定的装修投入支持、全 新的品牌定位、持续的运营指导及流量导入帮助单体酒店产品及服务品质得到改善,顺 应“住得更好”的消费者需求。

国内部分酒店软品牌发展情况

品牌 | 介绍 | 成立时间 | 酒店规模 |

OYO | 印度最大的连锁酒店品牌,主打经济型快捷酒店。以特许经营、委托管理以及租赁经营模式运营酒店。2017年11月进入中国市场,深圳开出首家门店。2019年3月,印度OTAMakeMyTrip与OYO续签五年合约;2019年5月27日,OYO宣布与携程达成战略合作 | 2017年11月(中国区) | 截至2019年5月底,全国拥有超1万家酒店、50万间客房,是国内最大的单品牌酒店之一,目前业务覆盖深圳、广州、杭州、成都等城市 |

H酒店 | 由华住集团和IDG资本战略投资,致力于整合国内现存各类单体酒店,依靠专业基因、算法驱动和科技赋能,推动单体酒店品牌化、连锁化,助力单体酒店从无序到有序、从散乱到标准、从传统到智能 | 2019年5月 | 覆盖全国80个城市,加盟酒店超过500家,总房间数超30000间。为单体酒店培训超10000个专业人员,入住客人超100万 |

铂涛·非繁 | 由铂涛集团下的城市商旅酒店品牌——城品酒店升级而来,推行具有“一城一面”的人性化城市特色服务以及“轻改造、置换焕新、全面改造”的灵活改造模式 | 2017年 | 中国本土成功开业50家、签约筹建近300家门店;海外首个项目-非繁诚品韩国江陵店成功签约 |

索性 | 旅悦集团推出的专注于非标单体酒店连锁化的品牌,目标针对50间房量以上的二三四五线城市物业,加以改造与运营。分为索性和索性精选2个品牌——前者是针对房价在100元到250元之间的快捷酒店,后者是针对房价在250元到400元的中档酒店市场 | 2018年8月 | 全国签约超过100家酒店,现集中在西南、华中、华南区域 |

如家·云系列 | 首旅如家酒店集团全新打造的专业酒店在线运营聚合平台以软标准品牌授权+在线运营轻管理模式赋能多元化中小单体及小型连锁酒店。分为四个子品牌:素柏·云酒店、睿柏·云酒店、派柏•云酒店、诗柏·云酒店 | 2016年 | 截至2019年一季度底,云系列酒店共299家,客房数16812间 |

华住·一宿 | 帮助个体酒店加盟华住旗下软品牌、提供解决方案的平台,同时可以用以预定酒店,使用户以更低的价格享受华住旗下酒店的住宿品质。将与“华住会”共享流量资源,平台间全面打通会员体系,通过一键直连OTA打通各种获客渠道 | 2019年4月 | 目前“一宿”软品牌签约超过100家酒店 |

数据来源:公开资料整理

3、三大集团抓住品质升级机遇扩大领先优势

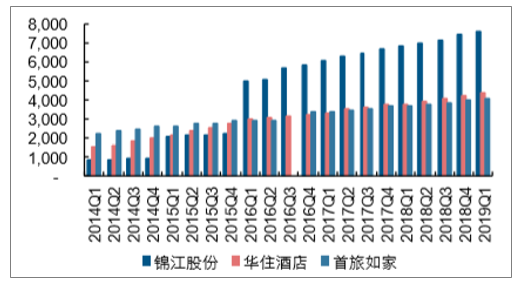

三大酒店集团门店数量优势不断巩固。截至 2019 年 3 月底,锦江股份、华住酒店和首 旅如家已开业门店数分别为 7,631、4,396 和 4,061 家。19Q1 锦江股份、华住酒店和首 旅如家净增门店数量分别达 188、166 和 12 家,签约未开业储备酒店数量分别为 3,621、 1,311 和 568 家。

华住开店计划提升,预计 2019 年将迎来更激烈的加盟商竞争。锦江股份计划 2019 年 新增酒店 900 家;华住酒店将原先 800-900 家的开店计划提高至 1,100-1,200 家,软品 牌加盟力度或进一步加大;首旅如家 2019 年计划新开店超 800 家。

三大酒店集团门店数量对比(单位:家)

数据来源:公开资料整理

三大酒店集团净开店数量对比(单位:家)

数据来源:公开资料整理

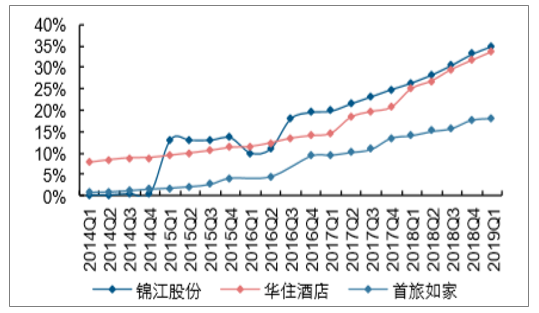

从门店结构来看,中高端化、加盟化的趋势不变。截至 19Q1 锦江股份、华住酒店和首 旅如家的中高端酒店占比分别达到 34.9%、33.7%和 18.2%,首旅如家提升空间较大; 锦江股份、华住酒店和首旅如家的加盟酒店占比分别为 86.9%、84.1%和 77.3%,加盟 占主导的模式进一步强化。

三大酒店集团中高端酒店数量占比

数据来源:公开资料整理

三大酒店集团加盟酒店数量占比

数据来源:公开资料整理

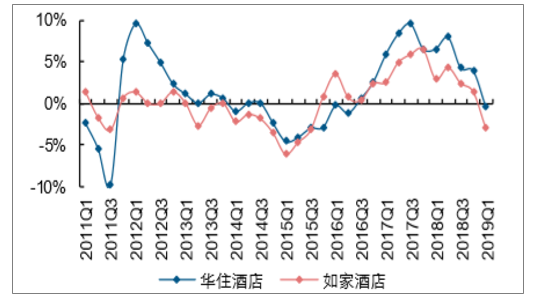

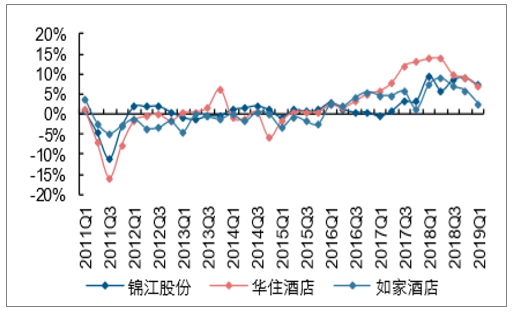

上半年三大酒店经营承压,期待下半年企稳好转。19Q1 锦江股份、华住酒店和首旅如 家整体 RevPAR 分别同比+1.2%、+2.9%和-0.5%;其中华住及如家同店 RevPAR 分别 同比-0.4%和-3.0%。出租率自 2018 年以来便已承压,平均房价增长则在 2018 下半年 开始相对乏力。

判断当前国内酒店行业仍处于探底阶段,仍未见明确拐点。但随着高基数影响消除、 经济逐步探底,下半年酒店行业或将企稳复苏。龙头公司凭借优异的门店布局、产品结 构和管理能力,经营数据或将领先行业出现拐点。

三大酒店集团 RevPAR 同比变化

数据来源:公开资料整理

两大酒店集团同店 RevPAR 同比变化

数据来源:公开资料整理

三大酒店集团平均房价同比变化

数据来源:公开资料整理

三大酒店集团出租率同比增减

数据来源:公开资料整理

4、酒店板块看好中端酒店细分领域

龙头公司规模扩张为未来业绩提升奠定基础,而定位 优化则可支撑差异化经营以迎合客户需求获得市场竞争优势。首旅酒店,看好公司受益 于行业发展和自身结构调整、逐步释放业绩,看好公司在本轮国内酒店上升周期中,实 现业绩与估值提升的戴维斯双击。锦江股份,未来公司将继续践行“全球布局、跨国经 营”的发展战略,受益于规模效应、中高端品牌效应以及经营效率的提升,业绩有望持 续释放。

三、中国酒店行业投资建议

高端酒店的新增供给变得更加理性,投资不能像过去追求高星级酒店或国际品牌,需要更理性看待投资回报率。近年来高端酒店的新供给有一定下滑幅度,新开业酒店更多在中档偏上和中端。建议高端酒店市场的投资需要考虑不同城市的市场投入和房价的关系。

一些国际酒店品牌在中国投资回报率不高是标准化出现问题,建造标准和设施配备的落地没有进行城市的差异化。建议投资高端酒店市场需要考虑酒店对市场投入的差异策略,是否是市场的合适价格。

四、中国酒店行业趋势解读

行业结构将逐步完善成熟。当前,酒店业业态丰富、定位愈来愈清晰、结果健全的行业形态逐步成熟,细分业态进一步明晰,市场布局进一步优化。继星级酒店、经济型酒店、租赁式公寓、中端连锁等业态逐步成熟之后,新热点不断涌现和发展,酒店业向大住宿业转型的结构将逐步成熟完善。

有中国特色的住宿共享模式将继续得到创新发展。酒店业的发展需要学习适应共享时代的企业经营发展之道。提高数据管理能力,通过洞察用户画像和用户行为提高服务的个性化水平,提升用户体验。

在新城开发和多元化酒店开发的背景下,更多的资金投向了二线城市,酒店签约数将继续增长,享受政策和经济活力的红利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)