一、2018年中国快递行业发展回顾

近年来,快递行业为中国的经济增长贡献了不少力量。邮政业,是指中国邮政集团公司及其所属邮政行业提供邮件寄递、邮政汇兑机要通信和邮政代理等邮政基本服务的业务活动。包括邮政普通服务、邮政特殊服务和其他邮政服务邮政储蓄业务按照金融、保险业税目征收营业税。

2018年对快递行业来说是洗尽铅华、重新洗牌的一年。红利褪去,中小快递企业相继倒下,行业向头部集中的态势明显。手握市场话语权的顺丰、京东、“三通一达”却不甘于眼前的市场份额,纷纷布局同城件、高端商务件等领域。

从板块来看,在全年快递业务量突破500亿件的背景下,交通运输行业估值有所回升,板块整体表现略微落后沪深300指数。有业内人士认为,我国快递行业已经迈向高质量发展的新时期,资源整合的头部化与集中化让行业暂时告别恶性竞争的风险,但行业增速不及预期,人力成本不断提升,也为2019年的快递行业带来不少变数。

交通运输行业估值

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递行业市场运营态势及未来发展趋势报告》

2018年前三季度,快递与包裹服务品牌市场集中度指数CR8为81.5,同比提高3.7。市场份额及要素加速向重点企业集中,八大快递企业与中小快递企业差距迅速拉开,并越来越大。

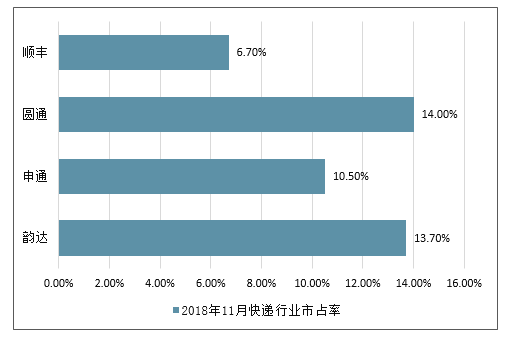

从各大快递企业日前发布的2018年11月快递服务主要经营指标来看,圆通、韵达、申通、顺丰市占率之和高达44.9%,优势明显。

2018年11月快递行业市占率(部分)

数据来源:公开资料整理

2018年初至今CR8一直保持稳定增长态势,也就是说,在2015年前后,快递行业CR8经历短暂下降后,行业集中度开始不断回升。

2014年至今快递行业CR8指数(%)

数据来源:公开资料整理

行业集中度将不断提高这是不争的事实,毕竟现代快递比拼的已不仅仅是跑腿能力,而是包括AI、大数据等在内的综合科技实力对垒,这些硬实力的比拼中小快递企业并不占优势。所以无论是苏宁收购天天快递还是全峰快递被查封,这是快递行业快速发展的必然结果,也侧面印证了快递行业的高门槛。

各大快递公司抢食高端件市场的背后,是其连年下跌的单票收入。在中通、申通、圆通等加盟制快递公司票均收入不断压缩的同时,只有顺丰保持了20元以上的票均收入。

“四通一达”2018Q2单票收入

数据来源:公开资料整理

至于借机“双十一”实现快递价格整体上涨的看法,从目前来看,并未成功。快递行业单票均价与去年同期相比并未有明显浮动。

全国重点城市11月份快递单价水平变化情况

数据来源:公开资料整理

2017-2018年,快递行业占邮政业收入比重总体保持上升趋势。2018年达到最大比例,占比为76.37%,快递行业在邮政业中的市场地位逐渐提升,已经成为邮政业的重要分支。

另外, 2011-2018年,快递行业业务收入占GDP的比重呈上升的趋势。2017年达到0.54%;2018年,保守估计达到0.67%,同比提升0.13个百分点。

2011-2018年中国快递行业收入占邮政业务收入及GDP比重(单位:%)

数据来源:公开资料整理

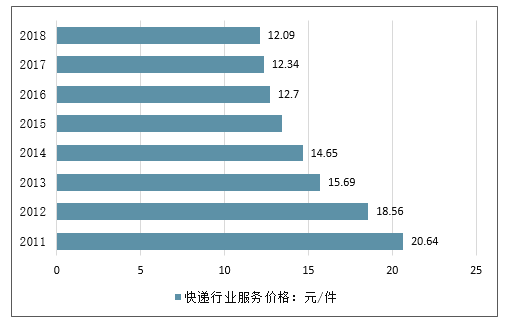

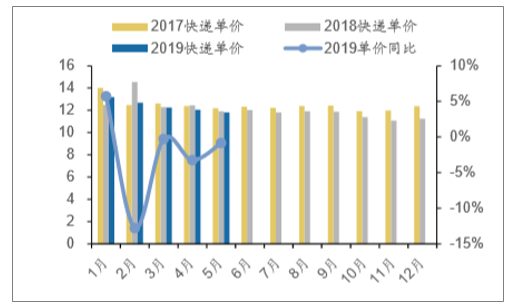

2017年,快递服务价格为12.34元/件。(注:服务价格=业务收入/业务量,粗略估计每件快递平均价格)按这样的发展趋势来看,2018年,中国快递行业服务平均价格将为12.09元/件。

2011-2018年中国快递行业服务价格走势

数据来源:公开资料整理

几年我国快递业务量逐年上升,2017年突破了400亿件,达到400.6亿件,同比增长28.2%,连续4年稳居世界第一,年业务量占全球45%以上,对世界快递增长贡献率超过一半;快递业务收入完成4957亿元,同比增长24.7%。2018年1-11月,全国快递服务企业业务量累计完成452.9亿件,同比增长26.3%,业务收入累计完成5429亿元,同比增长22.3%。

2011-2018年中国快递行业市场规模及增长情况(单位:亿元,%)

数据来源:公开资料整理

二、2019年5 月快递增速继续超预期,下半年旺季有望开启盈利修复

1、国家邮政局公布2019年5月数据

5月,全国快递量达52.3亿件,同增25.2%,全国快递均价约为11.8元,同比下 降0.9%,环比4月收窄;1-5月快递品牌CR8达81.6%,同比提升0.2pcts,实物商品 网络零售30415亿元,累计同增21.7%。

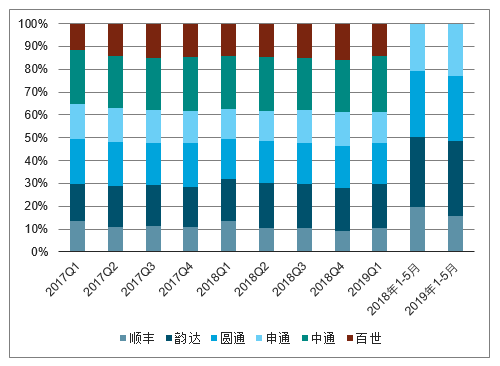

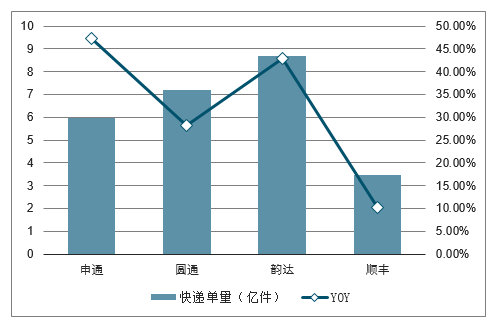

公司方面,根据公司公告,韵达、圆通、申通、顺丰5月快递量分别为8.68亿件、 7.18亿件、5.97亿件、3.46亿票,分别同增43.00%、28.20%、47.53%、10.19%, 1-5月市占率分别为15.4%(yoy+1.9pcts)、13.6%(yoy+1.0pcts)、10.7% (yoy+1.5pcts)、7.4%(yoy-1.2pcts),A股快递合计市占率为47.2%,同比提升 3.3pcts。

加盟快递公司市场份额持续提升

数据来源:公开资料整理

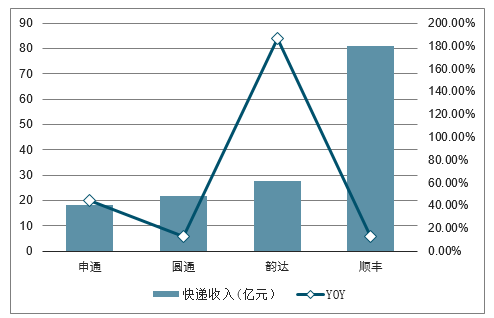

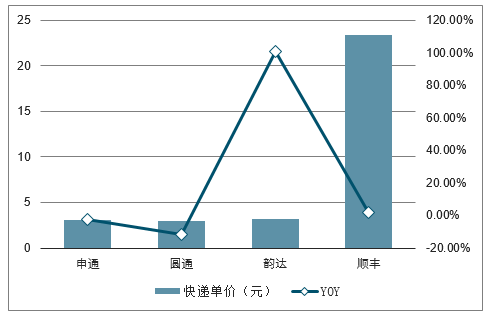

5月,韵达、圆通、申通、顺丰快递单价(总快递收入/总单量口径)分别为3.18 元、 3.02元、 3.03元、 23.40元,分别同比变化+101.27%、 -11.92%、 -2.26%、 +2.14%; 环比来看,韵达、圆通、申通、顺丰快递单价分别环比变化-1.2%、-2.9%、-8.2%、 -1.5%。

2019年5月快递公司快递收入及增长

数据来源:公开资料整理

2019年5月快递公司快递单量及增长

数据来源:公开资料整理

2019年5月快递公司快递单价及增长

数据来源:公开资料整理

2019年1-5月快递公司单价环比增长

数据来源:公开资料整理

2019年以来,快递行业增速持续超预期,表现出较强的增长韧性。从快递公司 一季报来看,各公司快递单件毛利正逐渐趋稳,快递利润有望跟随量的增长维持 20-30%左右的增速。长期来看,快递单件成本尚未触底价格承压,快递公司的产能 修复节奏差异将导致短期盈利增速分化。快递旺季的价格下行压力弱于淡季,随着 三通一达产能优化的完成、资本开支的趋稳,下半年旺季有望迎来盈利修复。

2、快递业务收入及业务量

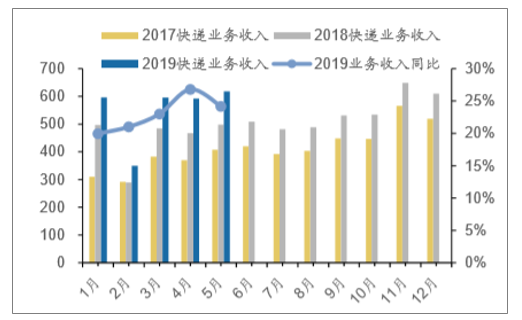

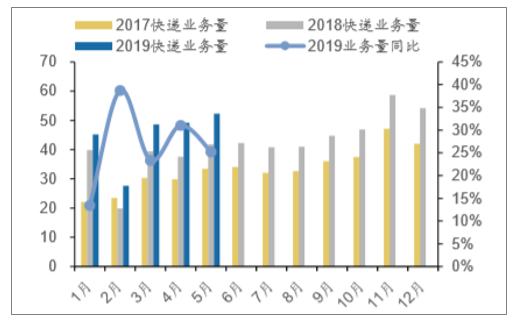

5月全行业快递业务收入为618.10亿元,同比增长24.17%;快递业务量为52.33 亿件,同比增长25.23%。

快递业务收入(亿元)

数据来源:公开资料整理

快递业务量(亿件)

数据来源:公开资料整理

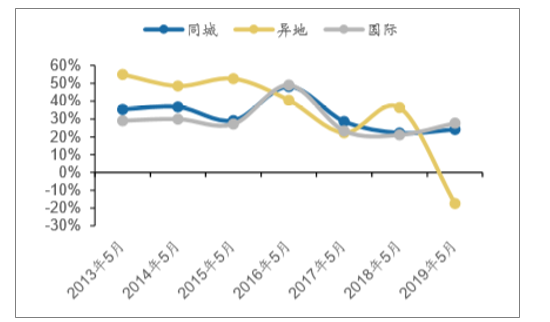

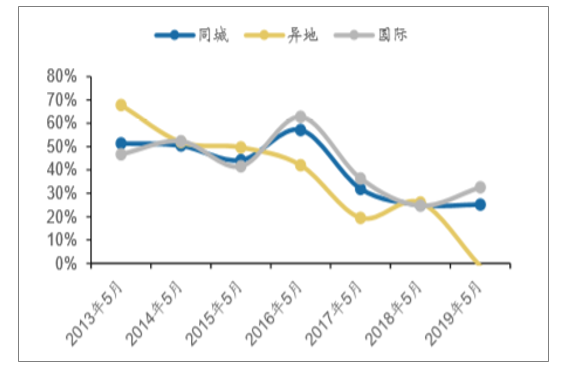

3、快递分类型收入及业务量

5月同城收入为60.60亿元,同减17.44%;异地收入为327.60亿元,同增27.67%; 国际收入为60.30亿元,同增18.70%; 5月同城业务量为8.99亿件,同减1.20%;异地业务量为42.22亿件,同增32.62%; 国际业务量为1.11亿元,同增31.62%。

快递分类型收入增速(%)

数据来源:公开资料整理

快递分类型业务量增速(%)

数据来源:公开资料整理

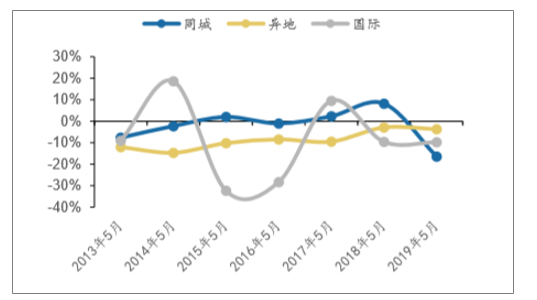

4、快递分类型平均单价

5月同城业务单价为6.74元,同减16.43%;异地业务单价为7.76元,同减3.73%; 国际业务单价为54.19元,同减9.82%。

快递平均单价增速(元/%)

数据来源:公开资料整理

快递分类型单价增速(%)

数据来源:公开资料整理

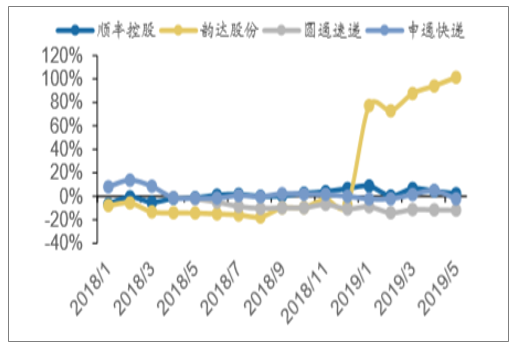

5、快递公司量价与市场份额

5月,顺丰控股、韵达股份、圆通速递、申通快递单量同比增速分别为10.19%、 43.00%、28.20%、 47.53%,单价同比增速分别为2.14%、101.27%、 -11.92%、 -2.26%。

A股快递单量增速

数据来源:公开资料整理

A股快递单价增速

数据来源:公开资料整理

1-5月,顺丰+韵达+圆通+申通单量总计同比增长34.2%,市占率总计46.89%; CR8剔除顺丰、韵达、圆通、申通后单量同比增长15.28%,市占率总计34.61%。

2018-2019年快递公司单量及增速

单量 | 顺丰+韵达+圆通+申通 | CR8剔除顺丰、韵达、圆通、申通 | ||||||

亿件 | 2018 | 2017 | 同比 | 市占率 | 2018 | 2017 | 同比 | 市占率 |

1-3月 | 42.46 | 31.89 | 33.20% | 42.80% | 37.58 | 26.56 | 41.50% | 37.89% |

4月 | 17.21 | 13.04 | 32.00% | 45.90% | 13.62 | 10.35 | 31.65% | 36.30% |

5月 | 18.86 | 14.25 | 32.30% | 45.10% | 15.56 | 12.02 | 29.47% | 37.24% |

6月 | 18.59 | 14.06 | 32.20% | 44.00% | 16.05 | 12.56 | 27.79% | 37.96% |

1-6月 | 97.12 | 73.24 | 32.60% | 44.00% | 82.82 | 61.49 | 34.69% | 37.51% |

7月 | 18.27 | 13.29 | 37.50% | 44.80% | 14.99 | 11.65 | 28.71% | 36.73 |

8月 | 18.32 | 13.03 | 40.60% | 44.70% | 14.8 | 12.84 | 15.29% | 36.09% |

9月 | 20.17 | 15.09 | 33.70% | 45.10% | 16.27 | 13.58 | 19.75% | 36.34% |

1-9月 | 153.88 | 114.66 | 34.20% | 44.30% | 128.88 | 99.56 | 29.45% | 37.10% |

10月 | 21.05 | 15.51 | 35.70% | 44.90% | 16.75 | 14.42 | 16.15% | 35.69% |

11月 | 26.24 | 19.89 | 32.00% | 44.80% | 21.43 | 18.15 | 18.05% | 36.55% |

12月 | 25.14 | 17.84 | 41.00% | 46.40% | 18.4 | 15.22 | 20.90% | 33.97% |

全年 | 226.31 | 167.89 | 34.80% | 44.60% | 185.46 | 147.35 | 25.86% | 36.57% |

亿件 | 2019 | 2018 | 同比 | 市占率 | 2019 | 2018 | 同比 | 市占率 |

1月 | 16.45 | 22.33 | 35.70% | 49.37% | 14.4 | 15.44 | -6.75% | 31.83% |

2月 | 7.85 | 11.14 | 41.90% | 40.37% | 11.34 | 7.94 | 42.84% | 41.09% |

3月 | 18.1 | 23.54 | 29.90% | 48.40% | 16.49 | 14.24 | 15.83% | 33.90% |

1-3月 | 42.43 | 57.01 | 34.40% | 46.94% | 42.23 | 37.61 | 12.26% | 34.76% |

4月 | 23.01 | 17.21 | 33.70% | 46.78% | 16.84 | 13.62 | 23.93% | 34.72% |

5月 | 25.29 | 18.83 | 34.30% | 48.33% | 17.58 | 15.56 | 12.96% | 33.60% |

1-5月 | 105.31 | 78.5 | 34.20% | 47.23% | 76.64 | 66.8 | 14.74% | 34.37% |

数据来源:公开资料整理

2018-2019年快递公司市场份额

2018份额 | 顺丰 | 韵达 | 圆通 | 申通 | 中通 | 百世 | 合计 | CR8其余 |

1-3月 | 9.2% | 12.7% | 12.0% | 8.9% | 16.1% | 9.6% | 68.5% | 12.2% |

4月 | 8.1% | 14.7% | 13.5% | 9.6% | - | - | - | - |

5月 | 7.5% | 14.5% | 13.4% | 9.7% | - | - | - | - |

6月 | 7.6% | 13.6% | 13.2% | 9.5% | - | - | - | - |

1-6月 | 8.4% | 13.6% | 12.7% | 9.3% | 16.8% | 10.1% | 70.9% | 10.6% |

7月 | 7.4% | 13.8% | 13.4% | 10.2% | - | - | - | - |

8月 | 7.5% | 14.0% | 12.6% | 10.6% | - | - | - | - |

9月 | 7.5% | 14.1% | 12.7% | 10.7% | - | - | - | - |

1-9月 | 8.1% | 13.7% | 12.8% | 9.7% | 16.7% | 10.4% | 71.4% | 10.0% |

10月 | 6.4% | 14.2% | 13.4% | 10.9% | - | - | - | - |

11月 | 6.7% | 13.7% | 14.0% | 10.5% | - | - | - | - |

12月 | 6.9% | 14.0% | 14.3% | 11.2% | - | - | - | - |

全年 | 7.6% | 13.8% | 13.1% | 10.1% | 16.8% | 10.8% | 71.4% | 10.0% |

2019份额 | 顺丰 | 韵达 | 圆通 | 申通 | 中通 | 百世 | 合计 | CR8其余 |

1月 | 9.0% | 14.6% | 14.5% | 11.3% | - | - | - | - |

2月 | 8.0% | 12.4% | 10.8% | 9.1% | - | - | - | - |

3月 | 7.2% | 16.1% | 14.5% | 10.6% | - | - | - | - |

1-3月 | 8.1% | 14.7% | 13.6% | 10.5% | 18.6% | 11.0% | 76.6% | 5.1% |

4月 | 6.6% | 16.1% | 13.6% | 10.5% | - | - | - | - |

5月 | 6.6% | 16.6% | 13.7% | 11.4% | - | - | - | - |

1-5月 | 7.4% | 15.4% | 13.6% | 10.7% | - | - | - | - |

数据来源:公开资料整理

三、2019年中国中国快递行业发展趋势

随着各家快递企业的政策措施逐渐明朗化,市场已经给出答案。在义乌,去年一公斤以内的小件价格还能维持在2.4元左右,只有百世的低价策略做到2元以下,但最低也不低于1.9元,其中不乏很多低质客户。而今年,部分主流快递企业一公斤以内快件价格已经做到1.6甚至1.5元,收件价格甚至低于很多地区的派费水平,其竞争白热化程度令人吃惊。

这种竞争形势,不仅让二三线快递品牌没有生存空间,即使一线快递企业,如果没有成本优势也将面临极大压力。

从这个信号来看,2019年将会是头部快递企业的焦灼战,对任何一家快递企业来说,这一年不容有失,否则极有可能会被拉开差距。

向快递企业提供几点建议

首先,最重要的就是总部要清晰认识到今年的严峻形势,真正的转变理念,全身心投入赋能网点,强化末端,以末端网点的利益为重,提升网点竞争力。随着价格竞争的持续,网点的盈利能力逐渐变弱,网点是网络的根基,没有根基,派件服务没有保障,企业难以长久。因此总部要从理念、机制、政策上转变,简政放权,公平透明,加快决策效率和执行力。

举一个例子,在转运中心操作流程方面,有的企业是整车过磅,有的企业是单包过磅,整车过磅将大幅提升卸车效率,都知道时效是快递的第一生命力,如果总部为了自身利益而采取了牺牲时效的流程,这就表明真正服务网点的理念还没有落实到位。

其次对于总部来说,管控成本仍是重要任务。当前快递的竞争依旧是价格的竞争,谁的成本管控能力突出将成为关键优势。

在成本管控方面,第一个是通过规模降本,但随着各家快递企业的规模达到日均2000万票的量级,规模降本的边际逐渐显现;第二个是通过投资降本,这里主要是投资转运中心自动化设备、伸缩机、自有车辆等带来成本的降低;第三个是加大中心人员的绩效考核力度,通过绩效管理提升中心操作人员效能并提升其待遇水平,同时严格考核装载率;第四点就是要把降低的成本传导给末端,让网点真正享受到降本带来的优势。

此外总部要抓好省区、中心、末端三个方面。

对省区来说,管理层高高在上管理网点的方式已经不适应当下的发展形势,据了解某快递企业的省总会经常跑网点,跑客户,及时了解一线态势,以便更好的做出决策,而这家快递企业发展势头迅猛;

对中心而言,必须要严格管控网点以提升时效,比如管控车辆进出时间,网点车辆迟到几秒钟就要罚款,车辆过完磅必须打开车门等待倒车卸车,给每辆车规定好卸车时间等,只有这样才能保障快递时效。如今各企业中心管理差距较大,同一个地区有的企业网点交货排队时间在十分钟以内,有的企业长达数小时,其中差距可见一斑;

对末端网点,则是要保稳定,抓服务,既要从根本上服务于网点,也要严格管控虚假签收等问题,让全网派件质量得到保证。

除了总部以外,网点在面临当前的竞争情况也要不断升级,少一些抱怨,多去学习、提升,才能让自己不被行业所淘汰。对网点而言,首先就是管理升级,外部利润越来越微薄的时候,就需要管控自身成本,提高开拓市场、服务水平的能力。行业越艰难,越能激发从业人员的智慧,因此看到末端不断涌现出新的模式和管理方法。

学习的方法很多,可以向周边的网点学习,可以向全国的标杆学习,只是这样学习的成本很大。那么另一种方式就是可以走进双壹的课堂,了解最先进的管理经验,收获一些点拨就能受用无穷,不管以后做什么行业,管理理念及管理能力的提升会让受用一生。第二点就是要做好人才升级,每个岗位都要有合适的人才,尤其是市场、客服、操作等主管人员要实现升级,大力引进人才。

目前,依托C端的物流或快递市场空间有限,受到订单过于分散、并单率低,效率和成本无法得到等影响,快递公司纷纷将业务伸向 B 端。例如,顺丰已经进入快运、冷链、仓配等行业,B端市场的海量需求,使我国发展综合物流服务成为必然趋势;消费升级,同城货运规模不断增加,配送需求大,涉及多个领域。综合来看,中国快递行业成长潜力仍较高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国快递业务量、快递业务收入及分地区收入情况分析:我国快递业务量再创新高,2024年1-7月同比增长23%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)