目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。据调查数据统计显示,纸包装、塑料包装、金属包装和玻璃包装合计实现营业收入9433.74亿元,纸和纸板制造占整个包装主营业务收入的39.66%,其次分别为金属包装、塑料包装和玻璃包装,分别占比31.51%、19.99%和8.85%。

中国包装行业细分市场营销占比

数据来源:公开资料整理

一、格局

中顺洁柔,晨光文具,劲嘉股份)具备较强ToC定价能力,在通胀预期抬升与上游成本回落期,利润有望持续超预期,且品类延展空间提供高估值基础(卫生巾,办公文具,新型烟草)。纸包装需求端受贸易摩擦影响较大,利润端受益于上游原材料成本回落,景气修复仍需等待。

1、 文具

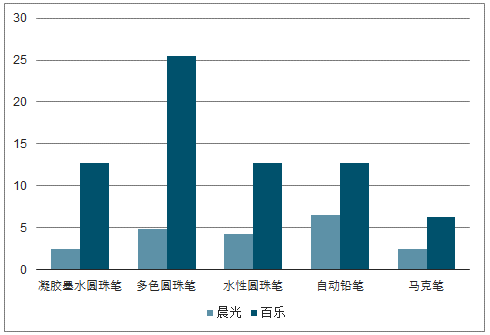

高端产品空间增长空间较大,品牌化、高端化推动传统文具客单价不断提升。近年来,文具消费逐渐呈现品牌化、时尚化、个性化和高端化的趋势。与海外市场相比,国内公司利润率与海外龙头公司仍有提升空间,以按动式中性笔为例,从零售价来看,百乐公司在日本市场的定价为200日元,约为12.7元人民币,无印良品定价为8元/支,而晨光文具的定价约为2.4元。随着消费习惯的改变,以及龙头企业对高端产品的积极布局,未来国内企业有望扭转目前中高端市场由海外品牌所主导的现状,打开自身增长空间。对标百乐,国内文具企业中,如晨光文具,在产品策略有着与百乐相似的发展策略,同时在研发领域投入、费用管控上更是有较大提升空间。虽科力普业务毛利率较低,晨光整体毛利率较难提升至百乐相近水平,但随着未来公司精品文创业务持续推进,研发能力提升产品附加值,凭借晨光长期打造的品牌与渠道优势,有望推动毛利率持续上行,从而支撑公司业绩稳定增长。

我国零售文具主力价格区间与海外对比(元/支)

数据来源:公开资料整理

以美国市场作为参考,国内办公文具集采行业集中度提升空间较大。传统办公文具采购涉及耗材(如笔、笔记本等),办公设备(如打印机等),办用技术产品(电脑等),办公服务(复印服务等)及其他用品等。美国办公文具行业发展先于中国,出现了史泰博、欧迪、OfficeMax等龙头企业,因此选取美国办公文具行业作为参考对象。考虑到2014年以后欧迪与OfficeMax合并、史泰博欲与欧迪合并最后终止协议等众多因素,在观察行业集中度变化时选取的时间区间为2009-2013年。在这5年期间,美国办公文具三大巨头——史泰博、欧迪和OfficeMax占据的市场份额从68%升至77%,其中史泰博以35%的市占率保持相对优势。对比来看,参考美国企业集中度趋势,国内办公文具市场中的头部企业(科力普、得力、齐心等)市占率较低,可以预计,在市场稳定增长的前提下,龙头企业凭借自身出彩的服务能力,过硬的产品力,以及高效的仓储配送能力,有望推动未来中国办公文具行业集中度进一步提升。

2、 生活用纸

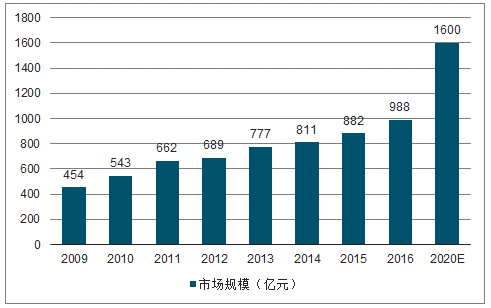

生活用纸行业的逐渐成熟为龙头企业提供发展空间,同时推动产品多元化研发进程。1988年至1992年期间,我国生活用纸中卫生纸占比95%以上,而随着居民消费水平的提高和对更高生活质量的追求,生活用纸消费的主要产品结构发生了巨大的变化,餐巾纸、手帕纸、面巾纸的比重均有所提升。到2017年,卫生纸比重降低至53.7%,面巾纸比重大幅提高,占比28.2%,生活用纸品类的丰富性和均衡性均大幅提升,市场对企业的研发能力提出了更高的要求。

2009-2020年中国生活用纸市场规模及预测

数据来源:公开资料整理

高毛利产品收入占比提升,助力业绩持续提升。中顺洁柔产品定位中高端、差异化,具有齐全的产品梯队。Face、Lotion、自然木系列为公司主打产品,有较高毛利率,2018年销售收入占比达到60%以上。较高毛利率的中高端产品线收入占比不断提升,有望实现业绩大幅提升。

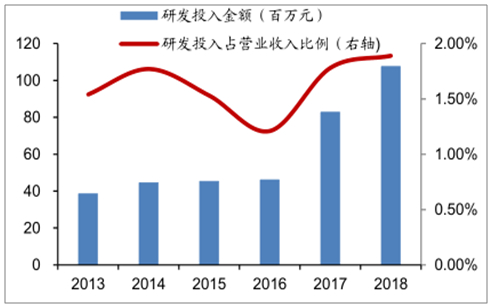

自2015年起公司产品全面升级,持续研发投入增强公司竞争壁垒。2018年研发费用为1.08亿元,同比增加30.01%。2018年7月23日公司推出“新棉初白”棉花柔巾,面向母婴及女性消费者市场。2019年2月,中顺洁柔公告宣布完成工商变更,经营范围新增卫生用品、化妆品、无纺布制品、日用百货,试水化妆品领域。公司在京东618期间独家全球首发旗下卫生巾新品朵蕾蜜,公司新品有望借助原有渠道和品牌知名度,快速推向市场,带来新的利润增长点。

2018年中顺洁柔研发费用提升30.01%

数据来源:公开资料整理

恒安国际:从卫生巾单一品类拓展至卫生巾、纸尿裤、生活用纸三大个人卫生产品的布局。并通过收并购方式完成向化妆品、食品等领域外延拓展:1996年推出“安儿乐”婴儿人纸尿裤业务;1997年进军生活用纸行业,在湖南常德投资设立“恒安纸业”;1998年在香港联交所上市;2002年收购吉安丽人堂日化公司,生产经营化妆及洗涤用品,开启第四条产品线;2008年2.6亿港元收购亲亲食品51%权益(2016年拆分)。与此同时公司治理由粗放式家族管理向现代化管理制度演变,支持企业进一步发展。

恒安国际分产品营业收入(万元)

数据来源:公开资料整理

金佰利:产品创新及品类扩张助力公司发展。20世纪70年代起,金佰利公司不断剥离业绩不佳的铜版纸业务,转向产品研发及新品扩张,1968年推出Kimbies纸尿裤,开始进入婴幼儿纸尿裤市场,随后1975年上市WYPALL擦拭系列、1978年上市Huggies纸尿裤、1980年推出Depend成人纸尿裤品牌等,产品拓展不断提升公司竞争力。

木浆价格回落利好中顺洁柔。生活用纸成本中木浆原料占比50%-60%,浆价下跌扩大毛利空间,且4月增值税降低+4月通胀提升,终端定价能力强、行业格局较好的必选消费品品类有望获得超额利润。行业延展性强、空间大,对比海外消费升级趋势明显,公司产品结构持续升级,估值有望提升。预计2019-2021年主营业务收入68.41、81.78、97.39亿元,归母净利润5.63、6.99、8.55亿元。

3、烟标

烟草去库存初步完成,行业重新进入补库存阶段,包装需求恢复向上。烟草产量对应烟标需求量。1)2013-2015年由于卷烟增产等因素导致市场供过于求,烟草工商业库存(尤其是工业库存)一度累积攀升,2016年烟草销量大幅下滑,高库存问题凸显,行业进入去库存阶段,烟标需求受到抑制,烟标企业的业绩增速有所减缓。2)根据烟草专卖局数据,截止2018年9月,卷烟工商业库存降至415.45万箱,大致回到2014年合理水平。

全国卷烟工商业库存变化(万箱)

数据来源:公开资料整理

下游烟草产品结构变化,中高端、创新产品占比提升。2016年,烟草销量下滑中,经典款销量增长动力略显不足。以高端卷烟“中华”品牌为例,“中华”香烟2016年销量134.97万箱,同比减少18.46万箱,下滑约12%。主要原因是新品大量发布、提税顺价过程中,经典品牌的配套维护措施不到位。2017年,烟草公司前期发布的新品逐步取得成效,同时创新产品贡献增量。配合去库存的阶段性成果,产品结构优化转变推动了2017-2018年烟草行业销量的回暖。

新品推出力度加强:根据中国烟草总公司披露的数据,自2012年至2017年7月,烟草行业供给上市615款新品。其中,2016、2017年分别上市171个、148个新品,相比于2012-2015的年均新品上市数实现翻番。2)新品中高端化:根据中国烟草总公司披露的数据,2012年至2017年7月,上市新品多集中在中一类、普一类、二类等价区,数量分别是155、126、140个。此外,超一类价区新品(每条零售价近千元)数量达到72个。1)我国烟草销量结构中,一类、二类烟占比不断提升。截止2018年9月,一、二类烟占比25%、17%,而2013年9月一、二类烟占比仅有18%、9%。2)烟草每箱销售单价也在不断提升,2013年箱均2.5万元左右逐年提升至3万元以上。

我国烟草销量结构

数据来源:公开资料整理

4、 纸包装

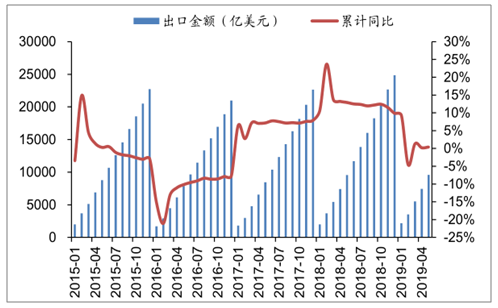

贸易格局变化背景下,包装下游需求受到一定负面影响。1)运输包装:以瓦楞纸箱、木板箱为代表的运输包装,主要承载运输途中的保护作用。出口下滑,直接会导致国内运输包装需求的下滑。从行业竞争格局的角度看,瓦楞纸箱的集中度仍有巨大的提升空间,龙头企业存在大幅机会,但是,在近期国际摩擦升级后,需求总量的受损预计将在Q3、Q4有体现。2)展示包装:裕同科技的消费电子类订单不少来自于全球大客户,尽管公司大部分出口为保税区转口业务,不直接受加征关税的影响。但是下游客户销售低迷、成本上行等问题,推动上游供应商订单及利润收到一定影响。而劲嘉股份等面向国内需求的公司,在贸易格局背景下未收到直接冲击。

中国贸易出口金额(累计值)

数据来源:公开资料整理

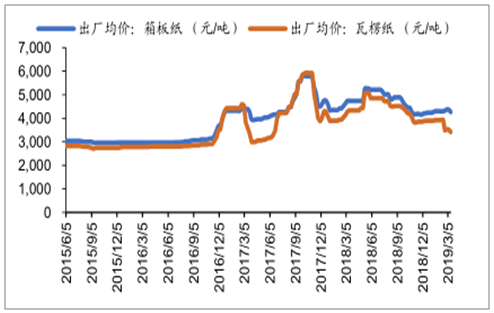

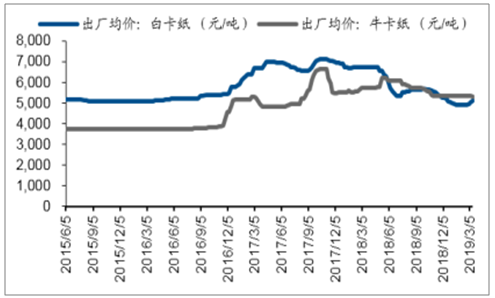

成本处于低位利润弹性的逻辑依然成立,预计各纸包装公司盈利能力会有同比提升。各类纸品纸价有所下滑,其中白卡纸下滑幅度较为显著。目前国内白卡纸出厂均价5100元/吨左右,远低于去年年初6700元/吨的高价,上游成本下降不会快速全部传导到下游定价,包装类公司有望享受到其中一部分的利润价值。

箱板纸、瓦楞纸价格变化

数据来源:公开资料整理

白卡纸、牛卡纸价格变化

数据来源:公开资料整理

二、发展趋势

以“长三角”、“珠三角”、“环渤海”为重点区域的包装产业格局在相当一个时期内将不会很快改变,仍将与区域经济同步发展。但随着西部地区的大开发和东北老工业基地的振兴,包装行业发展整体不平衡的状况将会有明显的改变。这对“三大板块”的优秀包装企业来说是一次扩张和发展的机遇。

向整体性、系统性方向发展传统意义上的系统包装方案如买包材送机器等,随着市场的成熟,不能提供完整解决方案的供应商由于不能系统性降低包装成本,在客户方面的议价能力将会被削弱,包装企业需要整体性、系统性的包装方法。

随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入一个关键发展时期,即黄金发展期到问题多发期阶段。长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。结构调整是个大浪淘沙的过程,也是优化、重组的过程,也是优势企业腾飞的时机。

随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的主轴。

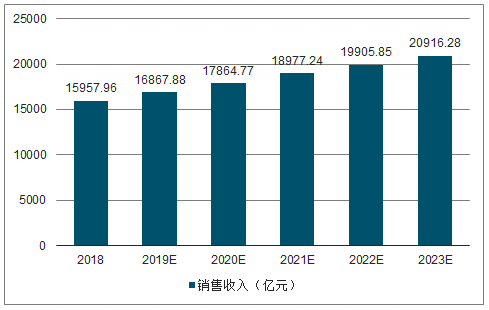

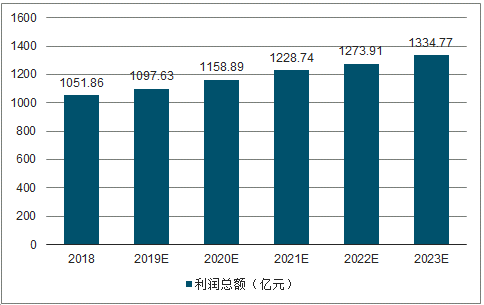

预测到2023年,中国包装行业的销售收入将突破2万亿元,达到20916.28亿元,利润总额达到1334.77亿元。

2018-2023年包装行业销售收入及预测

数据来源:公开资料整理

2018-2023年包装行业利润总额及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国包装用纸和纸板行业市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国包装行业发展现状调查及市场分析预测报告

《2025-2031年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2025-2031年包装行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询