啤酒消费税分两档从量征收。我国啤酒企业的消费税根据出厂价格(含包装物及包装物押金)从量征收。其中出厂价3000元/吨(含3000元,不含增值税)以上的,每吨征收250元消费税;出厂价格在3000元(不含3000元,不含增值税)以下的,每吨征收220元消费税。税务局还明确了,不得以向关联企业的啤酒销售公司销售的价格作为确定消费税税额的标准,而应当以关联企业的啤酒销售公司对外的销售价格(含包装物及包装物押金)作为确定消费税税额的标准。

关于我国啤酒消费税的规定

时间 | 相关规定及批复 |

1995年6月 | 对酒类产品生产企业销售酒类产品而收取的包装物押金,无论押金是否返还与会计上如何核算,均需并入酒类产品销售额中,依酒类产品的适用税率征收消费税。 |

2001年5月 | 每吨啤酒出厂价格(含包装物及包装物押金)在3000元(含3000元,不含增值税)以上的,单位税额250元/吨;每吨啤酒出厂价格在3000元(不含3000元,不含增值税)以下的,单位税额220元/吨。娱乐业、饮食业自制啤酒,单位税额250元/吨。 |

2002年2月 | 对啤酒生产企业销售的啤酒,不得以向其关联企业的啤酒销售公司销售的价格作为确定消费税税额的标准,而应当以其关联企业的啤酒销售公司对外的销售价格(含包装物及包装物押金)作为确定消费税税额的标准,并依此确定该啤酒消费税单位税额。 |

2003年4月 | 啤酒生产集团内部企业间调拨销售的啤酒液,应由啤酒液生产企业按现行规定申报缴纳消费税。购入方企业应依据取得的销售方销售啤酒液所开具的增值税专用发票上记载的销售数量、销售额、销售单价确认销售方啤酒液适用的消费税单位税额,单独建立外购啤酒液购入使用台账,计算外购啤酒液已纳消费税额。购入方使用啤酒液连续灌装生产并对外销售的啤酒,应依据其销售价格确定适用单位税额计算缴纳消费税,但其外购啤酒液已纳的消费税额,可以从其当期应纳消费税额中抵减。 |

2006年1月 | 啤酒消费税单位税额按照出厂价格(含包装物及包装物押金)划分档次,上述包装物押金不包括供重复使用的塑料周转箱的押金。 |

数据来源:公共资料整理

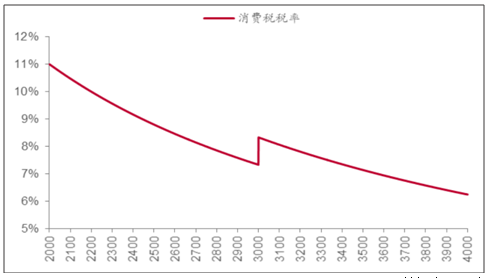

在不跨越3000元的分档线时,啤酒出厂价格上升将使消费税税率持续下行;白酒的消费税按20%的从价税率和0.5元/斤的从量税征收。对比白酒,啤酒分出厂价格3000元以下和3000元以上(含)两个档从量征收,因此在两个区间内随着价格的不断提升,啤酒消费税税率将下降。当啤酒出厂价格从2000元/吨提升到无限接近于3000元/吨时,消费税税率将从11.0%下降至7.3%;当啤酒出厂价格从3000元/吨提升到4000元/吨时,消费税税率将从8.3%下降至6.3%。唯一的消费税及消费税税率上升出现在价格上升刚过3000元/吨时,但企业通常会采取合理的方式避免提价带来的红利小于消费税增加的情形。从利润额的角度看,价格跨越3000元/吨时消费税将增加30元/吨,则企业提价至少提至3030元/吨,基于企业盈利的目的,3000-3030元/吨的出厂价格理论上不会出现;从利润率的角度看,价格跨越3000元/吨时消费税税率从7.3%上升至8.3%,则价格至少提到3409元/吨才能保证消费税税率不超过7.3%。企业主要以利润额为经营指标,但长期看随着啤酒行业价格持续提升(包含直接提价和间接的结构升级),啤酒的消费税税率呈下降趋势。

啤酒消费税与白酒消费税对比

酒种 | 从价部分 | 从量部分 |

啤酒 | 按出厂价格3000元(不含增值税)分两档 | 出厂价格3000元(含3000元)以上的,单位税额250元/吨;出厂价格在3000元(不含3000元)以下的,单位税额220元/吨 |

白酒 | 20%的从价税率征收 | 0.5元/斤从量征收 |

数据来源:公共资料整理

啤酒出厂价格(元/吨,横轴)与消费税税率的关系

数据来源:公共资料整理

产品结构升级将带动消费税税率下降。重庆啤酒和珠江啤酒大部分产品的消费税为250元/吨。青岛啤酒的主品牌出厂价格基本在3000元/吨以上,消费税为250元/吨,副品牌的消费税基本为220元/吨。重庆啤酒和珠江啤酒结构偏中高端,大部分产品消费税为250元/吨。燕京啤酒中高端占比较低,大部分产品消费税为220元/吨。

啤酒上市公司的消费税分档概况

公司 | 消费税分档情况 |

青岛啤酒 | 青岛主品牌消费税基本为250元/吨,其他品牌消费税基本为220元/吨 |

燕京啤酒 | 大部分产品消费税为220元/吨,中高档占比约1/3 |

重庆啤酒 | 除少数低档产品外,大部分产品消费税均为250元/吨 |

珠江啤酒 | 大部分产品消费税为250元/吨,少量产品消费税为220元/吨 |

数据来源:公共资料整理

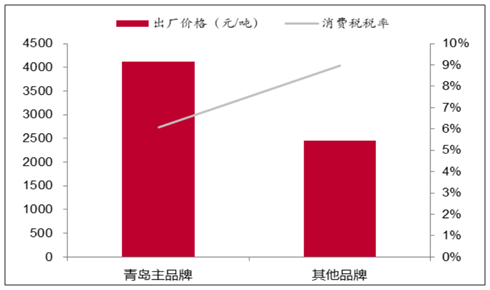

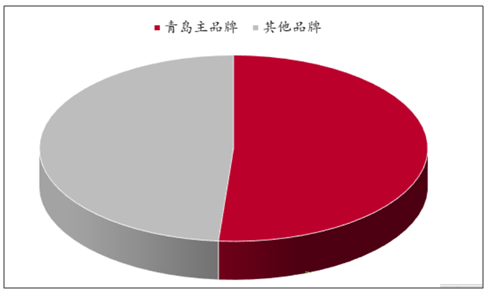

青岛啤酒的主品牌出厂价格更高,消费税税率远低于其他品牌。2018年青岛主品牌出厂价格4122元/吨,按全部主品牌产品消费税均为250元/吨估算,主品牌消费税税率为6.1%。其他品牌均价为2455元/吨,按全部其他品牌产品消费税均为220元/吨估算,其他品牌消费税税率为9.0%。从产量看,2018年公司生产主品牌393万千升,其他品牌374万千升,主品牌产量占比过半,外购产成品大部分为其他品牌。理论上随青岛啤酒将其他品牌升级成主品牌,公司消费税税率将下降。

青岛啤酒主副品牌出厂价格和消费税税率

数据来源:公共资料整理

青岛啤酒主副品牌产量

数据来源:公共资料整理

通过对青岛啤酒和重庆啤酒产品结构的分析,我们发现产品结构升级通常会带来消费税税率的下降,而价格提升刚过3000元/吨时税负压力大于提价红利的情况通常会被企业合理规避。

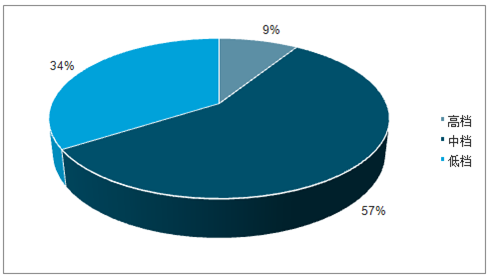

重庆啤酒消费税税率高端<中档<低档

数据来源:公共资料整理

重庆啤酒各档次产量

数据来源:公共资料整理

出厂价格更高的公司,通常具备更低的消费税税率。从出厂价格来看,重庆啤酒>青岛啤酒>珠江啤酒>燕京啤酒;从消费税税率来看,有更高出厂价格的公司消费税税率通常更低。重庆啤酒消费税税率略高于青岛啤酒主要系其为嘉士伯代工产品以成本加成法结算收入,若以嘉士伯对外销售价格计收入,消费税税率应低于青岛啤酒。

出厂价格更高的公司消费税税率更低

数据来源:公共资料整理

提价期间啤酒企业消费税/啤酒收入下降明显。短期看,2018年行业新一轮的集体提价带动消费税/啤酒收入加速下降,部分提价在2019年仍有滞后效应。长期看,啤酒行业产品结构升级拐点已现,吨酒收入将持续提升,从而使消费税/啤酒收入持续下降。

各公司ASP增幅与消费税/啤酒收入的关系。啤酒企业吨酒收入上升时,除了直接带来的净利率提升,通过消费税/啤酒收入的下降会间接推动净利率进一步上升。以青岛啤酒2018年5.87%的销售净利率为例,假设吨酒收入提升5%时,消费税/啤酒收入的下降会间接增厚净利润5.4%,净利润增长中枢有望上移5%左右。

ASP增幅与消费税/啤酒收入的关系

价格变动 | 青岛啤酒 | 重庆啤酒 | 燕京啤酒 | 珠江啤酒 |

-10% | 7.3% | 6.7% | 8.6% | 8.5% |

-9% | 7.3% | 6.6% | 8.5% | 8.4% |

-8% | 7.2% | 6.6% | 8.4% | 8.3% |

-7% | 7.1% | 6.5% | 8.3% | 8.2% |

-6% | 7.0% | 6.4% | 8.2% | 8.1% |

-5% | 7.0% | 6.4% | 8.2% | 8.0% |

-4% | 6.9% | 6.3% | 8.1% | 7.9% |

-3% | 6.8% | 6.2% | 8.0% | 7.9% |

-2% | 6.7% | 6.2% | 7.9% | 7.8% |

-1% | 6.7% | 6.1% | 7.8% | 7.7% |

0% | 6.6% | 6.0% | 7.8% | 7.6% |

1% | 6.5% | 6.0% | 7.7% | 7.5% |

2% | 6.5% | 5.9% | 7.6% | 7.5% |

3% | 6.4% | 5.9% | 7.5% | 7.4% |

4% | 6.4% | 5.8% | 7.5% | 7.3% |

5% | 6.3% | 5.8% | 7.4% | 7.3% |

6% | 6.2% | 5.7% | 7.3% | 7.2% |

7% | 6.2% | 5.6% | 7.2% | 7.1% |

8% | 6.1% | 5.6% | 7.2% | 7.1% |

9% | 6.1% | 5.5% | 7.1% | 7.0% |

10% | 6.0% | 5.5% | 7.0% | 6.9% |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国大型啤酒厂设备市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询