一、行业概况:未来几年将是国内疫苗行业的黄金发展期

1、全球市场:市场规模近500亿美元,重磅产品引领行业发展

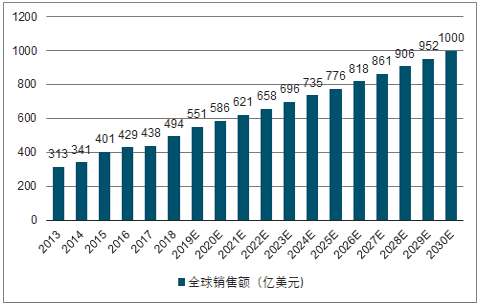

全球疫苗市场规模由2013年的313亿美元增加至2017年的438亿美元,年复合增速为8.7%,并预计2018年市场规模约494亿美元。受全球对疫苗接种日益增加的需求、政府及国际机构的支持以及研发新疫苗的驱动,预计全球疫苗市场规模将于2030年达到1000亿美元,年复合增速为6.6%。

2013-2030年全球疫苗行业市场规模变化趋势及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国疫苗行业市场运行态势及投资战略咨询报告》

2、国内市场:重磅品种陆续上市,行业步入黄金发展期

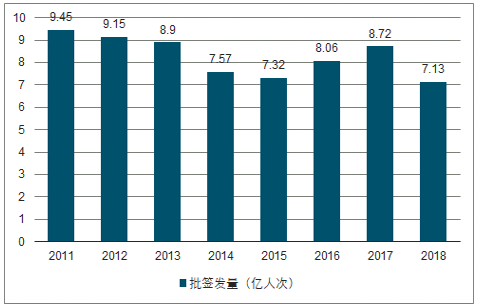

中国是全球最大的人用疫苗生产国,我国每年疫苗批签发量在7-10亿人次之间,全球排名第一。2018年我国疫苗批签发量同比下降明显,这主要与长生生物事件导致长生生物停产,部分疫苗批签发放缓有关。预计随着行业事件影响的消退,国内疫苗批签发量有望逐步恢复至正常水平。

2011-2018年国内疫苗批签发量变化趋势

数据来源:公开资料整理

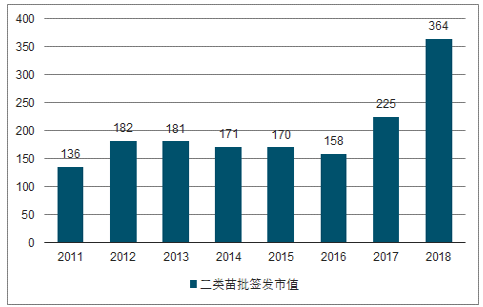

2011-2018年我国二类苗批签发市值变化趋势

数据来源:公开资料整理

二、新型疫苗:填补国内市场空白,为行业带来明显增量

1、13价肺炎疫苗:全球重磅疫苗之王,国产疫苗即将上市

自2000年7价肺炎结合疫苗上市以来(尤其是2005年以后),全球将肺炎结合疫苗纳入或计划纳入国家免疫规划(NIP)的国家数量迅速增加。2018年全球已有144个国家将肺炎结合疫苗纳入免疫规划,15个国家计划将其纳入免疫规划。

2000-2018年全球将PCV纳入NIP的国家数量

数据来源:公开资料整理

2018年全球PCV的NIP纳入情况分析

数据来源:公开资料整理

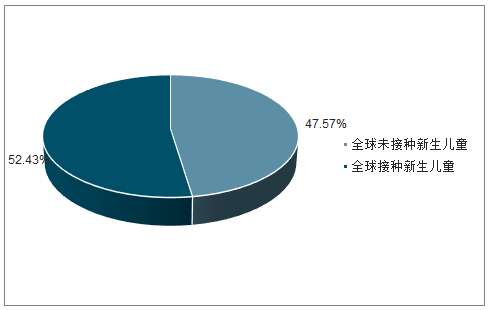

虽然肺炎结合疫苗已被全球144个国家纳入免疫规划,但全球新生儿童的肺炎结合疫苗可及率仍仅为59.6%,这与中国、印度等人口大国尚未将肺炎结合疫苗完全纳入免疫规划有关。根据各国家肺炎结合疫苗接种率(无接种率数据的国家以百白破疫苗接种率数据代替)测算,2018年全球新生儿童肺炎结合疫苗接种率约为52.4%。在全球0.81亿肺炎结合疫苗覆盖的新生儿童中,平均接种率为0.713/0.81≈88%,这说明在肺炎结合疫苗在被纳入免疫规划后,各国家的接种率普遍处于较高水平。

2018年全球肺炎结合疫苗可及性分析

数据来源:公开资料整理

2018年全球肺炎结合疫苗接种率分析

数据来源:公开资料整理

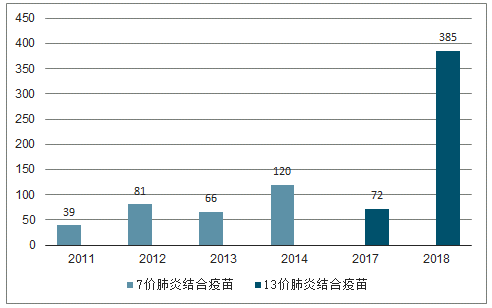

我国每年约174万名儿童发生严重的肺炎球菌感染,其中死亡人数达3万人。2014年之前,我国上市有辉瑞的7价肺炎结合疫苗,2014年批签发120万支。但在2014年以后,辉瑞没有就7价肺炎结合疫苗进行国内的再注册认证,进而导致2015-2016年我国2岁以下婴幼儿的肺炎球菌免疫预防处于空白状态。2016年11月,辉瑞13价肺炎结合疫苗在我国获批上市,2018年批签发量达到385万支。以新生人口1523万,接种程序为4支/人份测算,2018年我国13价肺炎结合疫苗的市场渗透率仅6.3%,远不能满足国内市场需求。同时,考虑到13价肺炎结合疫苗已被全球114个国家纳入免疫规划,辉瑞须优先满足这些国家的疫苗需求,因此预计,辉瑞对我国的13价肺炎结合疫苗供给有限。

2011-2018年我国肺炎结合疫苗批签发量(万支)

数据来源:公开资料整理

2、HPV疫苗:国内存量市场广阔,高价疫苗优势明显

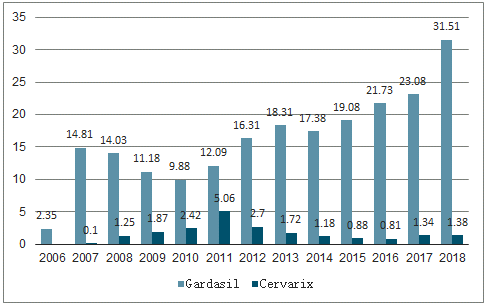

受益于上市国家数量的增加以及适龄人群接种率的不断上升,HPV疫苗全球销售整体呈上升趋势。2018年全球HPV疫苗市场规模超过33亿美元,是全球销售额仅次于13价肺炎结合疫苗的重磅品种。其中,默沙东的4价和9价HPV疫苗因价位优势更受市场认可,竞争优势明显,2018年市场占有率超过95%。近两年,全球HPV疫苗销售额的快速增长与中国市场放量密不可分,2017年2价HPV疫苗在中国的销售带动其销售增速达到65%,2018年4价HPV疫苗在中国的快速放量带动起销售增速达到37%。由于中国存量市场巨大,预计未来几年默沙东的4价和9价HPV疫苗仍将保持快速增长。

2006-2018年全球已上市HPV疫苗销售额变化趋势

数据来源:公开资料整理

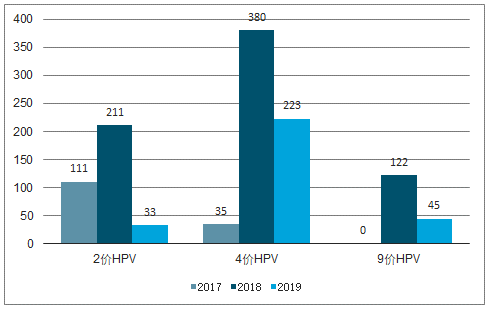

目前,全球上市的三种HPV疫苗均已在国内获批上市,其中2价、4价、9价HPV疫苗的国内上市时间分别为2016年7月、2017年5月和2018年4月。自国内上市以来,三大HPV疫苗均实现快速放量,2018年2价、4价、9价HPV疫苗的批签发量分别为211万、380万和122万支,对应销售额12.3亿、30.3亿和15.8亿元。与美国市场相似,高价HPV疫苗在我国同样对低价疫苗形成明显的市场替代,4价与9价HPV疫苗呈现明显的供不应求状态,随着未来疫苗供给的提升,其市场放量有望进一步加速。

2017-2019年我国HPV疫苗批签发量

数据来源:公开资料整理

3、EV71疫苗:我国创新疫苗品种,国内市场接近饱和

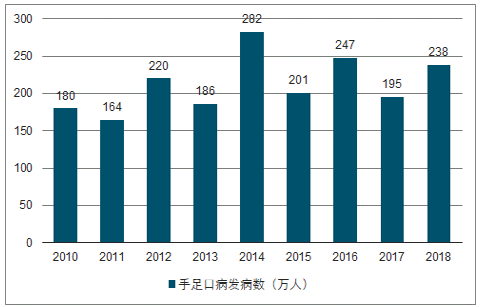

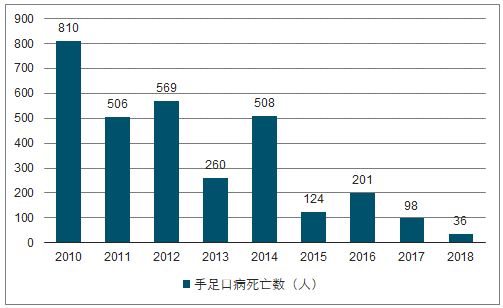

由于手足口病传染性极强,在短时间内即可造成大流行,我国曾经爆发过几次大规模的疫情,比如2007年山东临沂,2008年安徽阜阳、海南、广州、河北,2009年山东、河北等地均出现了不同程度的疫情。根据国家卫计委数据披露,近年来我国手足口病报告发病人数维持高位,2018年我国发病人数约238万、死亡人数为36人,防范手足口病大规模流行的急迫性刻不容缓。

2010-2018年我国手足口病报告发病人数

数据来源:公开资料整理

2010-2018年我国手足口病报告死亡人数

数据来源:公开资料整理

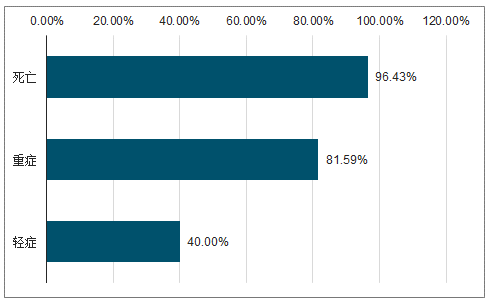

可引发手足口病的肠道病毒有20多种,主要包括柯萨奇病毒A组的16、4、5、9、10等型、B组的2、3、4等型、埃可病毒4、6、9、11等型、肠道病毒71型(分为A、B、C3个基因型,其中B型和C型又进一步分为B1、B2、B3、B4以及C1和C2亚型)等。其中,肠道病毒71型(EV71)和柯萨奇A16(CA16)是我国手足口病的主要病原,在有实验室诊断的57万余例手足口病例中,EV71占43.7%,CA16占25.0%,其他肠道病毒占31.3%,并证实EV71的C4a基因亚型是中国内地流行的绝对优势亚型。EV71是导致手足口病重症和死亡的主要病原,可导致82%的重症病例、96%的死亡病例,因此接种EV71疫苗便有望能够大幅减少手足口病的重症病率与死亡率。

手足病例中各病毒引发疾病的比例

数据来源:公开资料整理

EV71病毒在不同症状病例中的病原体比例

数据来源:公开资料整理

EV71疫苗上市后便实现快速放量,批签发年复合增速达85.3%。若考虑6月龄-3周岁动态存量市场,且假设接种人群按年龄平均分布,则存量市场接种率约47.7%,处于较高水平;由于实际接种中以低年龄儿童为主,因此存量市场的实际接种率将高于计算值。若仅考虑新生儿增量市场,以2018年批签发1503万人份(2支/人份)、新生人口1523万人测算,则接种率约98.6%,市场已经饱和。随着EV71疫苗上市时间的延长,未来将以增量市场为主,批签发量继续快速增长的可能性不大。但不可否认,我国EV71疫苗市场规模可观,以2018年批签发量3005万支、平均中标价168元/支测算,对应市场规模约50亿元。另外,目前全球范围内仅我国EV71疫苗获批上市,未来不排除向手足口病高发的其他亚太国家出口,进一步打开成长空间。

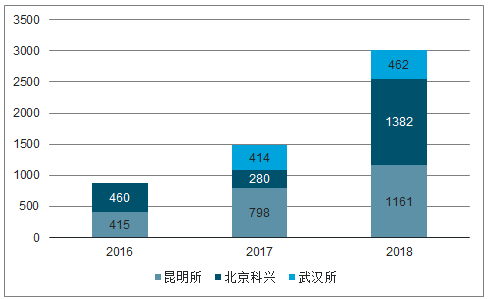

2016-2018年我国EV71疫苗批签发量(万支)

数据来源:公开资料整理

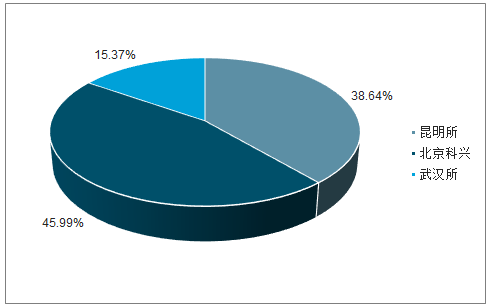

2018年我国EV71疫苗批签发格局

数据来源:公开资料整理

三、多价疫苗:预防免疫更加全面,市场竞争优势明显

1、五价轮状疫苗:有望替代单价疫苗,市场扩容值得期待

2018年全球已有91个国家将轮状病毒疫苗纳入国家免疫规划,6个国家将其纳入区域性免疫规划。随着婴幼儿轮状病毒腹泻越来越受到国际社会的重视,预计,未来将有更多国家将轮状病毒疫苗纳入国家免疫规划。

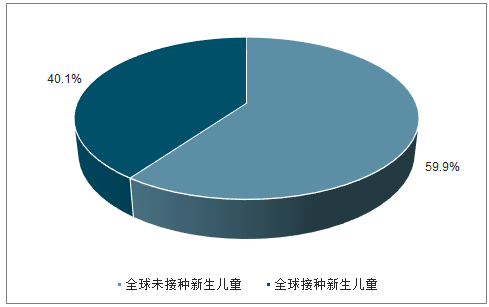

由于轮状病毒疫苗在许多国家尚未获批上市或者尚未纳入国家免疫规划,尤其是中国、印度等人口大国尚未将轮状病毒疫苗完全纳入免疫规划,全球新生儿童的轮状病毒疫苗可及率仅为47.5%。根据各国家轮状病毒疫苗接种率(无接种率数据的国家以百白破疫苗接种率数据代替)测算,2018年全球新生儿童轮状病毒疫苗接种率约为40.1%。在全球0.65亿轮状病毒疫苗覆盖的新生儿童中,平均接种率为0.546/0.646≈85%,这说明在轮状病毒疫苗在被纳入免疫规划后,各国家的接种率已处于较高水平。

2018年全球轮状病毒疫苗可及性分析

数据来源:公开资料整理

2018年全球轮状病毒疫苗接种率分析

数据来源:公开资料整理

自上市以来,全球轮状病毒疫苗销售额整体呈上升趋势,其中默沙东RotaTeq的销售达峰更快、后续销售额保持相对稳定,GSK的Rotarix销售达峰较慢、销售额持续较快增长。2018年默沙东的RotaTeq与GSK的Rotarix销售额分别为7.28亿和6.62亿美元,合计13.90亿美元。

2007-2018年全球主要轮状病毒疫苗销售额变化趋势

数据来源:公开资料整理

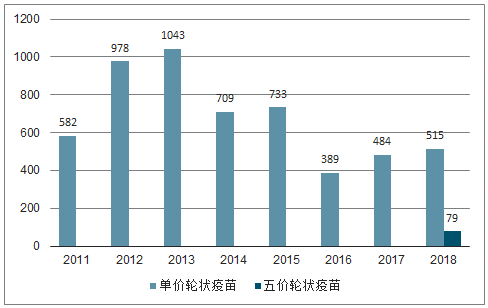

目前,国内上市的轮状病毒疫苗有兰州所的单价疫苗和默沙东的五价疫苗。按照2018年批签发量分别为515万和79万支,中标价分别为172元/支和280元/支测算,国内轮状病毒疫苗市场规模约11亿元。

2018年我国出生人口1523万人;2018年国内轮状病毒疫苗合计批签发量为594万支,折合198万人份;据此测算,2018年我国轮状病毒疫苗的接种率仅13%,远低于美国和全球平均水平。我国轮状病毒疫苗接种率较低,一方面与国产单价疫苗保护率有限、安全性不足、接种周期较长有关,造成了家长给小孩接种意愿不强;另一方面也与我国尚未将轮状病毒疫苗纳入国家免疫计划有关。

2011-2018年我国轮状病毒疫苗批签发量(万支)

数据来源:公开资料整理

2、四价流感:国内华兰生物独家获批,市场替代空间可期

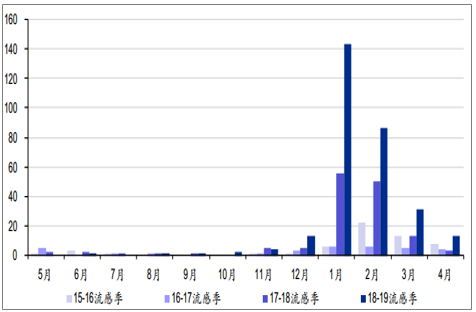

自2017年以来,我国流感疫情已经连续两年高发。17-18流感季与18-19流感季的南方与北方哨点医院的ILI%峰值均明显高于往年数据平均水平。17-18流感季与18-19流感季的流感报告发病数和死亡数均明显高于往年平均水平。

2015-2019年我国流感报告发病数(万人)

数据来源:公开资料整理

2015-2019年我国流感报告死亡数(人)

数据来源:公开资料整理

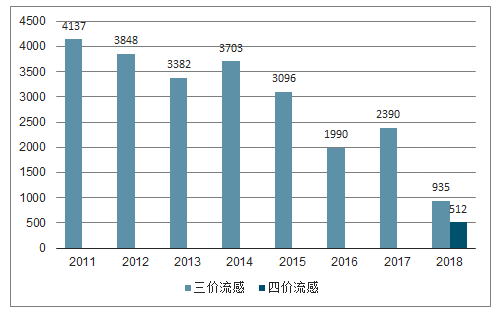

在2018年以前,我国仅上市有三价流感疫苗;2018年,华兰生物和长生生物的四价流感疫苗获批上市,随后长生生物停产,华兰生物成为我国独家获批四价流感疫苗的生产企业。从历年批签发量可以看出,我国流感疫苗批签发量整体呈下降趋势,其中2016年山东疫苗事件和2018年长生生物事件使流感疫苗批签发量到达低点。而2018年流感疫苗供给不足也是我国18-19流感季疫情爆发的主要原因。

我国三价流感疫苗生产企业众多,2011年以来,有批签发记录的企业数量达到19家,2017和2018年有批签发记录的企业数量分别为9家和8家。2018年长生生物事件以后,国内企业对流感疫苗的生产趋于保守,除长生生物停产外,巴斯德、北京科兴、上海所的批签发量均大幅下降。

目前国内四价流感疫苗生产企业目前只有华兰生物,且只有成人型疫苗,考虑到四价流感疫苗的覆盖率优势,未来替代三价疫苗是必然趋势。

2011-2018年我国流感疫苗批签发量(万人份)

数据来源:公开资料整理

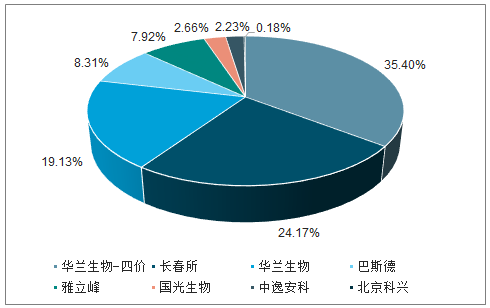

2018年我国流感疫苗批签发竞争格局

数据来源:公开资料整理

四、新一代疫苗:技术迭代提升品质,逐步对标国际标准

1、三代狂犬疫苗:国际狂犬疫苗金标准,有望逐步替代二代疫苗

我国狂犬病的发病人数与死亡人数均处于全球前列,我国狂犬病的流行呈现周期性。1960-1996年是有统计数据以来的第一个流行周期,发病率与死亡率的峰值出现在1981年(均为0.71/10万);1996年至今是第二个流行周期,发病率与死亡率的峰值出现在2007年(均为0.25/10万)。此外,根据调查显示,部分地区狂犬病漏报率可能高达35%,提示我国狂犬病的疾病负担可能存在低估的可能性。2018年我国狂犬病发病人数为443人、死亡人数为426人,虽然目前国内狂犬病的流行趋势处于下行通道,但不能排除未来再次反弹的可能性,因此仍需进行规范的免疫预防,以求完全消除狂犬病。

1996-2018年我国狂犬病发病人数与死亡人数情况

数据来源:公开资料整理

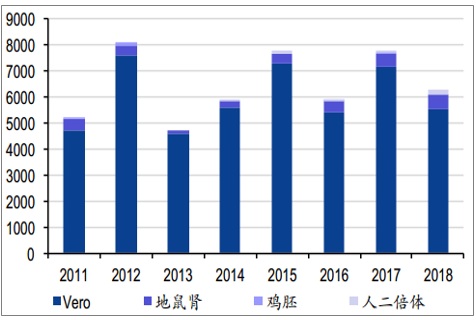

2014年以来,我国狂犬疫苗的年批签发量基本维持在6000-8000万支,按5支/人份(辽宁成大为4支/人份)计算,对应1300-1800万人份。我国狂犬疫苗历年的批签发低点多由行业政策或突发事件造成,如2013年新版GMP实施使部分企业停产或减产,2016年山东疫苗事件对二类苗整体市场造成冲击,2018年长生事件使长生生物停产。2018年,我国狂犬疫苗批签发量为6293万支,折合1372万人份,以平均中标价计算,对应市场规模约40亿元。

2018年我国二代狂犬疫苗(Vero细胞)的批签发占比约88%,但批签发企业数量多达9家,市场竞争较为激烈。国内三代狂犬疫苗(人二倍体细胞)的生产企业只有成都康华一家,而且受产能影响,近年来批签发量一直相对有限,2018年达到峰值223万支,但批签发占比也只有3.6%。由于三代狂犬疫苗中标价高达275元/支,约为二代狂犬疫苗的5倍,其2018年市场规模达到6亿元,销售额占比约15.6%。

2011-2018年我国狂犬疫苗批签发量(万支)

数据来源:公开资料整理

2018年我国各代次狂犬疫苗批签发占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告

《2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告》共十四章。首先介绍了无人接驳车行业市场发展》共十四章,包含2024-2030年流行性感冒疫苗行业投资机会与风险,流行性感冒疫苗行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。