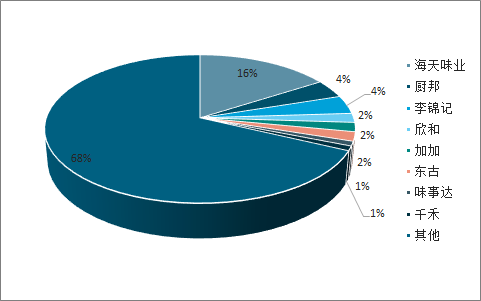

调味品行业格局一超多强,品类丰富,行业空间够广,集中度偏低。调味品的品类丰富,酱油是第一大调味品,产量占比约45%,其次是食醋,产量占比约15%,调味品行业近年产量维持稳步增长,行业总产量突破2500万吨,增速高于5%,但行业集中度仍较低。

以酱油为例,2017年酱油产量1001万吨,海天作为最大的行业龙头酱油销售量164万吨,占酱油行业市场份额仅约16%,前5大酱油企业合计市场份额约为30%;食醋行业集中度更低,龙头恒顺的市占率仅约7%。调味品行业相比于乳制品、啤酒、速冻食品等同类食品行业,行业集中度提升的空间依然较大。

行业调味品品类分布

数据来源:公开资料整理

酱油行业格局

数据来源:公开资料整理

食醋行业格局

数据来源:公开资料整理

调味品零售额持续增长,产品均价不断提升,未来增长空间仍可观。对比国际发达经济体,尤其是同属东亚饮食文化圈的日本、韩国,我国的人均调味品消费量仍有较大提升的空间。未来调味品消费或将迈入稳健增长的阶段,量增有所放缓,但品牌化进程持续推进,并且随着产品升级,行业均价将不断提升,推动行业整体规模持续扩容。

调味品零售额(亿元)及增速(%)

数据来源:公开资料整理

调味品零售均价(元/500g)

数据来源:公开资料整理

调味品消费量国际对比(Kg/人•年)

数据来源:公开资料整理

功能化、健康化双擎驱动行业加速升级

过去20多年,我国调味品行业快速发展,行业从单一的扩产、渠道跑马圈地逐步过渡到专注于产品升级和品牌塑造之路。我国调味品行业格局在改革开放之初,是群雄并起,各地调味需求的差异也带来调味品品消费的地域化分割,以酱油为例:北菜以酱香味出名,多用老抽酱油红烧上色提味;南菜讲究食材本鲜,生抽和鲜味酱油更发达。随着改革开放后的人口迁移,饮食文化碰撞,南方饮食的势力范围有所扩大,给了广式酱油历史性发展机遇,2000年前后相对全国化的品牌有:佛山海天、广州致美斋、广东美味源、上海淘大、广东李锦记等,区域性名牌如上海海鸥、石家庄珍极、徐州万通、哈尔滨正阳河、北京王致和等。

随后,调味品进入跑马圈地的黄金十年,经济高速发展,体制松绑后的海天率先布局高自动化的现代产线,在生产效率、渠道布局等方面一马当先,脱颖而出。这一时期的行业增长主要由量增驱动,2003年~2009年收入复合增速达25%,同期酱油产量的复合增速约17%,量增快于价增,此阶段销量增长是驱动行业增长的主因。

2010年之后行业总产量增长放缓,对行业空间的争夺从单一“量增”转入到产品升级的“质升”,新兴的功能型产品如高鲜酱油、蒸鱼豉油、辣鲜露等纷纷亮相,对应更加细分的消费场景。随后针对健康定位的无添加、低盐和有机等产品也陆续出现,行业增长更多由均价提升驱动,2010年~2015年收入复合增速达20%,同期酱油产量复合增速约8%,价增快于量增,此阶段均价提升是驱动行业增长的主因。

调味品不受线上冲击,产业链中议价能力强。调味品有着单位重量价值较低的特点,分散物流的成本较高,因而远距离的电商购买较难对传统的区域线下零售产生冲击。调味品的上游原材料是大豆、糯米等种植业产品,采购的价格体系相对透明,几乎不会有溢价;调味品对于下游是单价不高且消费频次远高于购买频次的必需品,消费者价格敏感度低。调味品对上游和下游均有较好的议价权。

产品升级阻力小、良好的竞争格局共同推动行业均价提升。从终端消费看,调味品行业约60%是在餐饮渠道,餐饮渠道是品类升级的主战场,而家庭消费由于消费周期相对较长,作为单价不高且消费频次远高于购买频次的必需品,家庭消费者的价格敏感度较低,品质升级和概念升级更容易实现。调味品行业是一超多强的竞争格局,行业竞争相对良性。无论从终端消费的价格敏感度还是行业本身的竞争格局看,调味品行业具有较强的均价提升的潜力。

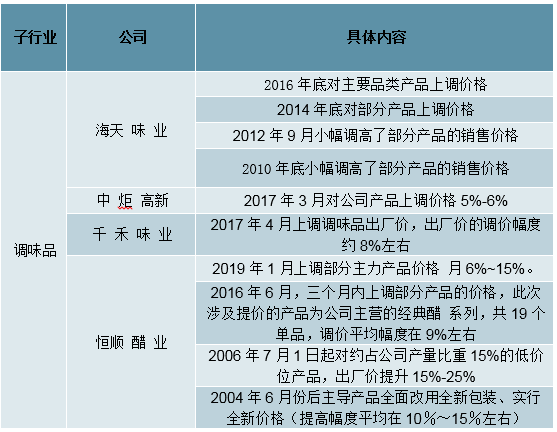

调味品行业提价情况梳理(部分)

数据来源:公开资料整理

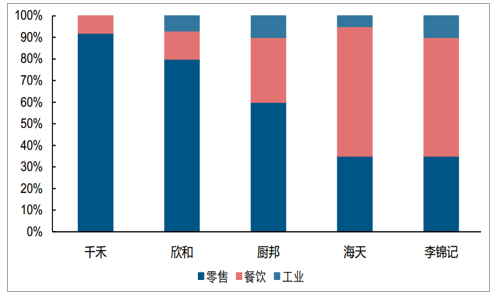

功能化和健康化是酱油产品升级的两大趋势。不同消费场景对酱油的升级需求有所分化:餐饮端的酱油升级,主要考量产品是否能给菜品带来的直接口感提升,因而细分使用场景的功能型产品(例如:蒸鱼豉油、辣鲜露等)有较大增长空间;家庭端的酱油升级,一方面受餐饮端某些烹饪方式的渗透,功能型产品有所增加,另一方面由于购买者也是最终消费者,因而对健康化的需求也更迫切,0添加、低盐以及有机等健康概念陆续登场,这类产品的持续放量仍需对消费者进行教育,厂商在培育产品的同时,做好自身对品牌定位的维护也至关重要。从各大厂商的渠道分布看,海天、李锦记的餐饮占比相对较高,且产品线更齐全,综合服务能力强,更容易从功能型产品切入升级,而更偏重家庭消费的千禾、欣和等厂商,产品更贴近最终消费者,从健康化产品切入升级则是更优的选择。

主要酱油厂商的渠道结构

数据来源:公开资料整理

日本的酱油产品升级始于上世纪80年代,从口感和健康出发,不断迭代升级。日本传统酱油分类包括(按照颜色深浅依次为):白酱油、淡口酱油、浓口酱油、再仕入酱油、溜酱油。其中浓口酱油和淡口酱油的产品形态和使用方式类似我国的生抽酱油(浓口较淡口颜色更深一些),也是出货量最大的品类,合计占比96.2%,日本的酱油升级产品也大多属于这一大类别。80年代开始,日本的饮食健康化思潮兴起,最先出现的概念是“减盐酱油”;90年代初期,龟甲万推出了“丸大豆”酱油,采用大豆而非豆粕生产酱油,酱油的鲜味升级且原料具有天然性受到消费者的青睐;2001年日本正式施行有机认证制度,有机酱油的产量从2002年的1600吨迅速提升到2006年的6700吨;进入2010年代,鲜榨酱油开始在日本风靡,这款酱油在营养与口感上都保持最新鲜的标准,同时对容器的密闭有较高要求。截至2015年日本家庭消费的具有健康属性的酱油的出货量占比已经达到约40%。日本酱油的升级伴随着经济发展和居民对饮食健康、更好口感的追求,基本遵循了每隔10年实现一次较大行业升级的发展规律。

日本酱油的升级路径

数据来源:公开资料整理

酱油的功能型升级由饮食文化的交流推动,从餐饮向家庭传导

过去20年,日本调味品实现功能型产品的替代升级。对标消费水平相对领先、饮食习惯与我国接近的东亚邻国日本,1980年代以后日本的酱油出货量持续下降,近10年方才趋于平稳,与此相对的是,90年代后复合调味汁的人均消费额呈稳步提升态势,消费场景更细分、功能性更凸显的复合调味汁对普通酱油存在替代效应。

酱油的功能型升级由饮食文化交流推动。我国各地域存在口味的分割,带来对酱油认知的不同、使用习惯的不同:

广东地区:厨师对酱油有比较清晰的分级概念,对于不同道序的酱油,一般只会使用头抽(特抽),二抽除非有品质优良且价格便宜才会选用,三抽基本不会考虑。形成这种氛围一方面是因为广东地区酱园广布,选择多,对酱油的品级考察严格,另一方面也是因为广东饮食文化中酱油点蘸的用法较多,食客对酱油鲜味要求较高。

西南地区:西南地区以川菜为主,与粤菜讲究食材的本味鲜所不同的是,川菜讲究复合味,常用酱油与多种调味料调制复合调味品,在这些复合调味品中比较典型的有辣鲜露。

北方地区:北方特产的酱油“酱香味”比较突出,这类酱油适用于酱爆、抓炒等北方特色口味。

华东地区:讲究复合鲜味来自食材,厨师会用新鲜食材加酱油来熬制类似于蒸鱼豉油的调味品,口感鲜甜可用于蒸鱼或炒素菜等。

中部地区:厨师对酱油产品的分类比较模糊,酱油的用途主要在于上色。

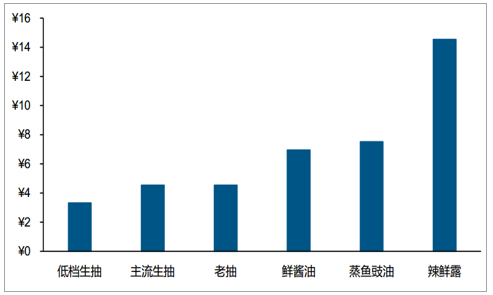

餐饮渠道中调味品的产品升级,需带来较大的口感提升,功能型酱油能够稳定提升菜品口感,进而获得餐饮渠道认可。只有当新产品带来菜品口感的边际提升较大时,才可能获得使用并得到一定溢价。随着某些区域化饮食发扬光大,料理中特定的功能型酱油也将被定型,这一类产品能够稳定地提升菜品口感,因而餐饮购买这类产品带来的较高的边际效应提升了餐饮渠道支付溢价的意愿,因此功能型产品可以获得较好的接受度。功能型酱油均价相较传统的生抽和老抽有较大提升,将引领餐饮端酱油的消费升级。

各类餐饮酱油产品的均价(元/500ml)

数据来源:公开资料整理

食醋:大市场、小企业,行业整合在路上

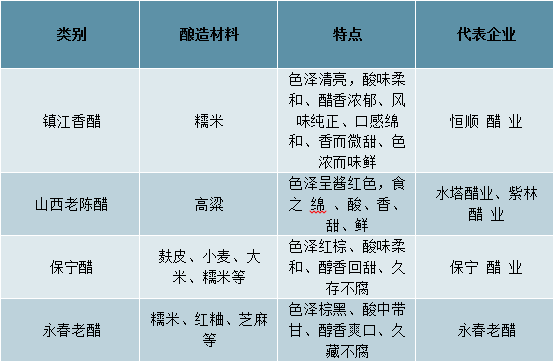

四大名醋各具特色:醋是经由高粱、大米、玉米、小麦等发酵而制成的一种酸味液体调味品,是调味品行业第三大品类,是中国自古就有的传统调味品。受发酵原材料和发酵工艺不同的影响,随着历史的发展,中国形成了四大区域性的名醋,山西老陈醋、保宁醋、镇江香醋、永春老醋。不同的食醋口感和味道差别较大,消费者在习惯了某一种食醋后,会形成一定的口味和使用习惯依赖,这也造就了我国食醋行业四大名醋并行发展,难以出现全国化产品,缺乏全国性食醋企业的现状。

镇江香醋:酸而不涩、香而微甜、色浓味解,以华东为主销区。

山西老陈醋:色泽紫黑,液体清亮,酸香浓郁,食之绵柔,醇厚不涩,以山西、陕西等中部地区和东北为主销区。

保宁醋:色泽棕红,酸味柔和,醇香回甜,且含氨基酸,多种维生素和有益于健康的十多种微量元素,以西南为主销区。

永春老醋:有色泽棕黑、酸中带甘、醇香爽口、久藏不腐等特点,以福建、广东等华南地区为主销区。

四大名醋各具特色

数据来源:公开资料整理

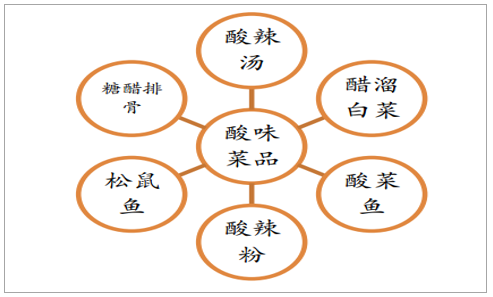

食醋应用场景多样:食醋中含有约20%的醋酸,并且含有大量的氨基酸、琥珀酸、乳酸等有机酸,有些食醋中还含有蛋白质、矿物质和维生素E等营养物质,对于人身体有很好的调节作用。食醋可以刺激唾液和胃酸的分泌,促进消化,提高食欲,并且能够促进钙质吸收、缓解疲劳、延缓血糖升高等;食醋中的醋酸还具有药用价值,具备杀菌和美容的效果,用途广泛。食醋丰富的功效也使得其使用场景较为广泛,除最基础的烹调外还有佐餐、保健和饮用等用途,将食醋从调味品延伸至保健品、软饮料,这也使得食醋的市场规模仍有较大的提升空间。

食醋的用途广泛

数据来源:公开资料整理

食醋市场规模持续增长:食醋的市场规模是伴随调味品行业共同成长的,整体增长快于调味品行业。食醋行业从2011年开始一直维持两位数的增长,5年实现行业销售收入翻番,2017年食醋行业实现销售收入76.55亿,实现消费量436万吨,行业仍处高速发展阶段。

行业市场格局分散:我国约有6000家的食醋生产厂家,分布十分分散,其中山西、江苏、山东等地数量较多但仍无一个省份占比超过10%。行业在发展的过程中形成了三大梯队,其中第一梯队主要是地方强势企业,以四大名醋的主要生产商为代表,如恒顺醋业、山西水塔等;第二梯队是其他品类龙头企业向食醋行业延伸布局,如食醋已经成为海天的第四大调味品类,中炬也在积极布局食醋业务;第三梯队中仍有大量的中、小规模的工厂及家庭作坊。从产能布局来看,分散的市场格局表现也较为明显,其中行业内10万吨产能以上的企业仅占9%,5-10万吨产能的企业占比12%,有38%的企业产能不足1万吨。

小企业生存难度加大,行业集中度提升是大趋势:与调味品行业发展趋势一致,食醋行业内的小企业将面临环保趋严,市场不断被大企业侵占,生产成本上升而提价难度大等难题,行业整体稳健增长的背景下两极分化严重。大企业拥有更强的上下游议价能力,更先进的生产技术和更强的市场开拓能力,市场份额不断提升,并且在不断的进行产能扩张和产品品类完善,而小企业竞争力不断减弱,所以我们认为行业集中度提升是大趋势,已经具备产品、品牌和渠道优势的大企业将率先受益。

图表11.食醋行业的三大梯队

数据来源:公开资料整理

食醋行业产量结构分散

数据来源:公开资料整理

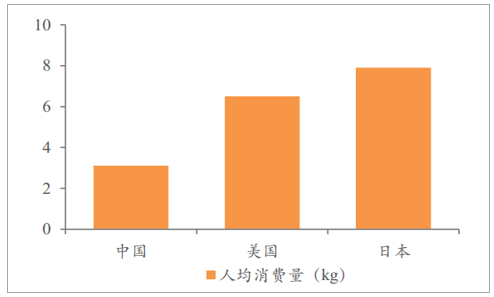

人均消费量仍有较大提升空间:我国食醋消费量在逐年增长,从1980年0.7Kg增长到3.11kg,但相较于美、日等发达国家仍有较大的差距。在“少盐多醋”的日本,人均食醋消费量为每年8kg左右,约为我国的2.5倍,美国2/3的醋作为制造食品工业的酸味剂,人均消费量约为6.5kg,是我国人均消费量的2倍还多。对比来看,我国人均消费量的提升仍有较大空间,也带给食醋行业较大的成长空间。

人均消费增量主要来自健康饮品和醋饮料:虽然从量上来看,我国消费者人均食醋消费量仍有较大的提升空间,但我国的饮食习惯和口味是经过较长的时间而基本稳定的,醋的使用场景也相对固定,主要适用于酸辣、糖醋、醋溜等菜式,或者用于汤汁调味和点蘸。短时间内要改变居民的饮食习惯和食醋摄入量,难度较大,所以通过日常餐饮提升食醋摄入量难度较大。参照日本的发展轨迹,醋饮料和醋保健品顺应居民健康消费的大趋势,具有更大的可挖掘市场空间,我们判断我国人均食醋消费量的增长也将主要来自于醋饮料和醋保健品消费贡献。

我国食醋人均消费量较低

数据来源:公开资料整理

17年Q1收入0.84亿元,同比增长31%

数据来源:公开资料整理

醋饮料仍在市场培育阶段,多类型企业入局共同做大市场:我国醋饮料市场仍在前期市场培育和消费者教育阶段,消费主力偏南方,北方消费者对醋饮料的消费和认知仍有待提升。醋饮料市场规模从2010年的12.52亿提升至2015年的34.2亿,目前市场规模约为40-50亿,增长较快但体量仍相对较小,参照国外市场和其他保健饮料的市场规模来看,醋饮料市场空间和发展机会较大。在市场发展过程中有众多参与者,既有具备生产发酵食醋经验的调味品企业,如恒顺和海天;也有市场和品牌力较强的软饮料企业,如百事可乐;也有以醋饮料为主营业务的企业参与竞争,共同做大市场,其中天地壹号正是凭借醋饮料将市场规模做到接近20亿,成为醋饮料行业龙头。醋饮料的独特的开胃、解腻等功能符合健康饮食的大趋势,我们看好随着消费者认识的提升,醋饮料市场将持续增长,进而提升醋类产品的人均消费量。

食醋消费结构内部升级,陈醋、白醋、米醋等推动多元化消费:食醋的发酵主要分为固态发酵和液态发酵,固态发酵因为需要糖化、熏制、陈酿等过程,生产周期较长,最终产品成琥珀色或红棕色;液态发酵工艺不需要长时间的陈酿,生产周期较短,可以生产色醋、白醋、米醋等多种产品;市场中纯固态发酵的食醋约占20%,其余多为固态改良工艺或液态发酵。液态工艺的不断完善和改进也使得消费者对于白醋的购买和喜爱程度提升,并且白醋色清味淡,使用场景更加多样,是食醋的重要分支。在色醋领域,厂家通过不断提升酿造工艺和陈酿时间,推出更多功能化的色醋和陈酿,提升食醋质量并引导消费者选择更优质的食醋产品。

食醋类型更加多元化

数据来源:公开资料整理

配制食醋退出食醋领域,留出空白市场:2018年6月21日国家卫生健康委员会、国家市场监督管理局发布GB2719-2018《食品安全国家标准食醋》,新国标将于2019年12月21日正式实施。新国标中将食醋的感官要求、理化指标、污染物和真菌毒素限量、微生物限量、食品添加剂和食品营养强化剂等做了明确细化的要求。最主要的是新标准将配制食醋从标准中移出,仅适用于传统酿造的食醋,而配制食醋是通过冰醋酸配制勾兑的,属于复合调味料范畴,不得再以“醋”为食品名称。新标准出台以前,配制食醋是被认可为食醋进行生产和流通的,虽然目前大企业和一些传统食醋酿造企业主要生产酿造食醋,但仍有部分中小企业使用配制食醋的酿造方法。新标准出台后,原有配制食醋生产企业将面临考验,必须进行酿造食醋转型或将原有产品定义为复合调味料,生产难度加大。而配制食醋退出食醋领域后,原有覆盖的区域便成为空白市场,给予酿造食醋生产商更大的市场空间。我们认为食醋生产实力较强、品牌力强和渠道覆盖更为广阔的龙头企业将会更加受益,迅速占领空间市场,提高市场份额。

调味品的健康型升级是不变趋势

健康型产品推动行业均价提升。对标消费水平相对领先、饮食习惯与我国接近的东亚邻国日本会发现,日本酱油CPI的历次大幅提升,均伴随产品迭代升级,从1980年之前的低盐酱油、90年代初期的丸大豆酱油到2010年代的鲜榨酱油,均是产品的健康升级推动了行业均价的提升。

日本酱油小包装产品走俏,健康型产品崛起。从过去10年日本酱油龙头龟甲万各型号包装的销售占比变化看:小包装(1L以下)产品的占比持续提升,这一类包装主要被用于鲜榨酱油、特选丸大豆酱油等健康型酱油产品;中等包装(1L~2L)的占比在收缩,这一类产品多为居家和小型餐饮所使用的普通型酱油;与此同时大包装(2L以上)产品的占比也在提升,这类产品主要用于方便食品的加工。

从日本酱油的消费结构变化可以看出:虽然方便食品消费量增加、饮食的便捷性在日益强化,但居民对健康的追求趋势不变。

我国家庭消费酱油的升级路径:从满足功能向追求健康转型。我国家庭消费酱油从最初的红烧酱油,一瓶打天下,到消费者逐步区分了老抽和生抽的使用场景,从单一的红烧,到区分出点蘸、凉拌等场景,也催生了高鲜酱油的使用,随着消费者对健康的关注度不断提升,“0添加”、有机等产品概念逐步被普及,消费者的购买意愿也在增强。

对标日本,我国的酱油产品升级目前处在鲜味酱油的成长期,类似于日本的丸大豆酱油,这一阶段消费者对口感的要求略甚于健康性。下一个十年,消费者对健康的追求将会更加凸显,遵循向“0添加”、有机等更健康酱油产品升级的路径。

我国酱油的升级路径

数据来源:公开资料整理

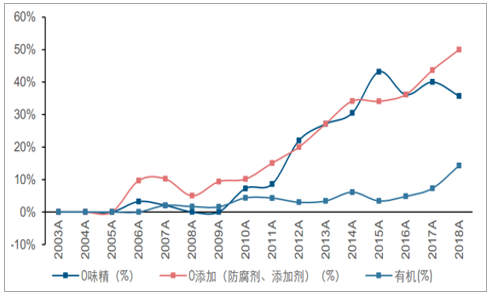

具备健康属性的新产品占比不断提升。过去10多年看,主打“0添加”、“0味精”和“有机”等概念的酱油新品占比呈现稳步提升,产品健康化趋势较为明显。

具有健康属性的新品在我国酱油新品中占比提升

数据来源:公开资料整理

功能型酱油升级是浪潮,健康型酱油升级是趋势。浪潮追寻人们的喜好随波逐流,但趋势是确定无疑的,是不会轻易改变的大方向。做“弄潮儿”是实力的体现,而站稳趋势可以屹立不倒。

补足短板发力腰部,新的渠道、新的增长

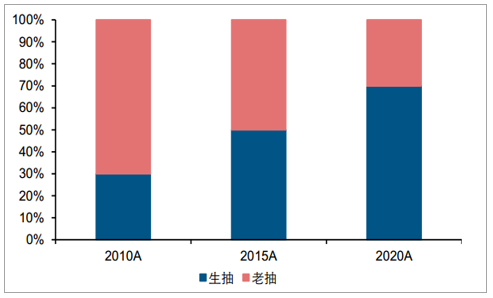

我国酱油的产品结构升级仍处在以鲜味酱油为主要争夺点的时期。过去10年间,我国实现了生抽(包括更升级的鲜酱油、“0添加”酱油等)对大部分老抽产品的替代,酱油消费水平上升至新的层级。

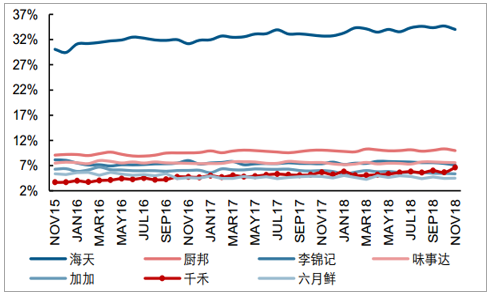

现阶段的绝大多消费者仍以“鲜味”作为购买酱油性价比的第一出发点,由于千禾在西南地区品牌知名度已经相对较高,也具备一定的市场份额,但在外阜市场,消费者对千禾品牌仍较为陌生,同时对“0添加”产品概念的认知不足,千禾的开疆拓土仍需依赖鲜味酱油投石问路。2015年11月以来,千禾生抽类产品(其中包含了鲜酱油、“0添加”和有机酱油等)的市场份额稳步提升。

酱油行业中生抽和老抽的占比变化(%)

数据来源:公开资料整理

生抽酱油的市场份额占比(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国调味品行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询