作为与白酒类似的、具备中国特色的消费品行业,调味品在产品/品牌/渠道三个层面都具有鲜明的特征,造就了调味品行业具备特有的消费粘性,调味品行业的龙头公司具备稳健增长的能力。

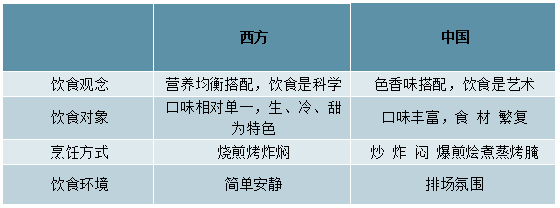

1)产品壁垒:味觉记忆,根深蒂固。东西方在饮食观念、饮食对象、烹饪方式、饮食环境等方面差异显著,再叠加味觉记忆的深刻影响,中国的调味品在产品层面上形成了与西方调味品之间天然的差异,调味品可以说是中国饮食魅力的根源。由于饮食差异来源文化差异,我们认为中西方调味品产品结构上的差异也将长期存在。调味品与白酒一样,产品的壁垒实则来自于中西方文化之间的差异。

中西方饮食差异对比

数据来源:公开资料整理

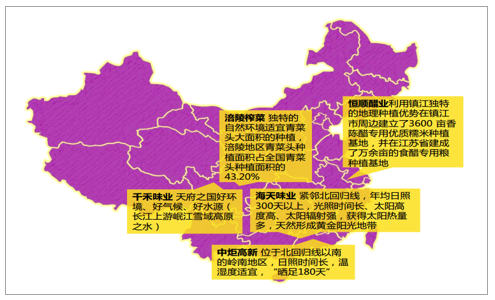

与此同时,“东酸西辣,南甜北咸”是对国内饮食与口味差异的简单概括,究其本质在于各地地理环境和人文习惯之间存在较大不同。对应到产业层面就容易看到,与其他消费品相比调味品行业的区域性特征更为明显。以市场集中度最高的酱油为例,它与其他快消品行业最大的不同在于地域和环境的差异使得酿造过程中微生物发酵带来的产品风味不尽一致。这种由于地理环境所决定的产品差异有利于强化产品壁垒。我们发现,外资品牌切入中国调味品市场往往更多地采用兼并收购的方式,但是由于调味品市场本身所具备的区域性特征又使得收购完成后在产品全国化推广中面临问题,导致行业的发展更多地以一种内生且稳健的形式呈现出来。

中炬、海天、千禾、涪陵榨菜、恒顺的产地优势

数据来源:公开资料整理

2)品牌壁垒:中餐文化,源远流长。消费品的投资逻辑无非是产品力+品牌力+渠道力,放眼国内外各种消费品,中国调味品依托源远流长的中餐文化,通过品牌故事塑造品牌张力方面具备天然优势。如在品牌宣传时,海天将公司历史溯源于清代乾隆年间的佛山古酱园,李锦记将历史溯源于珠海蚝油庄,中炬将历史溯源于清末民初的香山酱园等。当下,食品消费的老字号趋势也使得调味品公司的品牌壁垒得以加固。

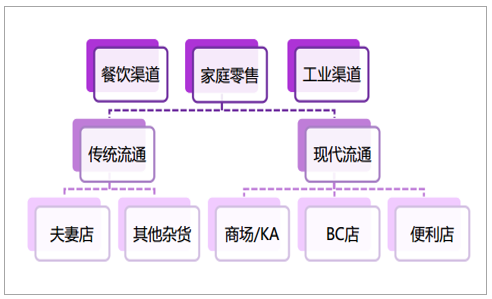

3)渠道壁垒:餐饮+流通+工业,多元化的渠道结构。根据采购主体分类,我国调味品渠道由餐饮(40%)/家庭(30%)/工业(30%)三分天下。家庭作为购买主体,在零售终端中又可以细分为现代流通渠道(占比70%)/传统流通渠道(占比27%),商超/KA的零售总额虽然增长迅速,其在家庭零售渠道的占比已由2004年的39%提升至2018年67%。换言之,即使经历了过去十五年的发展,商超/KA这一核心渠道占整个调味品零售总额的比重也就只有20%(30%*67%)。2009-2018年国内酱油厂商CR5在零售终端的市场份额仅从16%上升至18%,十年时间提升不到2.5pcts,即使强如海天,其在零售终端的市场份额也就提升了1.2pcts,而李锦记甚至下滑了0.2pcts。我们认为这背后的主要原因有两点:

(1)调味品具有单价低、购买频次低、厂商多的特点,商超留给调味品企业的货架资源非常有限导致渠道费用居高不下,从而使得KA渠道天然具备易攻难守的属性;(2)对于品牌企业来说,家庭端占比相对有限,出于费效比考虑持续地投入并不经济。

中国的调味品渠道结构

数据来源:公开资料整理

2018年调味品餐饮/家庭/工业渠道份额占比

数据来源:公开资料整理

家庭作为调味品购买主体在零售终端分类

数据来源:公开资料整理

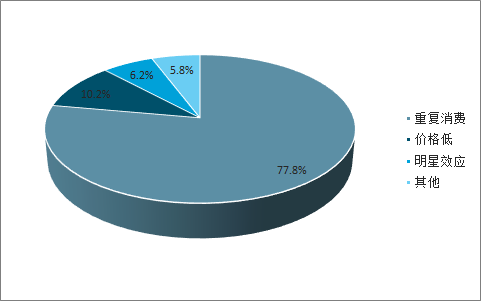

餐饮渠道易守难攻,是调味品消费具有特殊粘性的核心来源。厨师作为餐饮渠道调味品的购买决定者具备三大核心特征,其一价格不敏感、其二用户粘性高、其三用量大周转快。对调味品厂商层面而言,餐饮渠道具备的特征就包括了产品消化快/附加值高;需求稳定、客户粘性高,竞品替代难度大;对调味品经销商而言,餐饮渠道具备的特征就包括了消费快、销量大、可走中高端、渠道利润大,且容易跟风销售便于产品品牌地位确立。事实上,调味品行业蓝皮书的一项调查进一步佐证了餐饮渠道的这一特征,根据其调研数据反馈2018年餐饮渠道使用者对调味品的选购原因分布中,高达77.8%的人选择了重复消费。

餐饮终端采购属性

数据来源:公开资料整理

2018年餐饮渠道使用者对调味品的选购原因分布(%)

数据来源:公开资料整理

行业扩容,份额集中化。

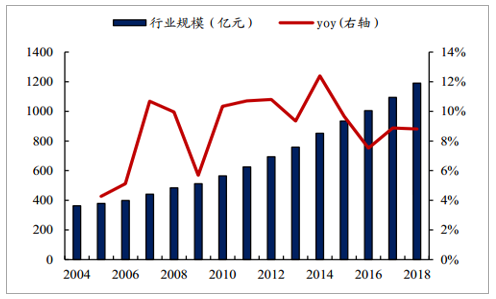

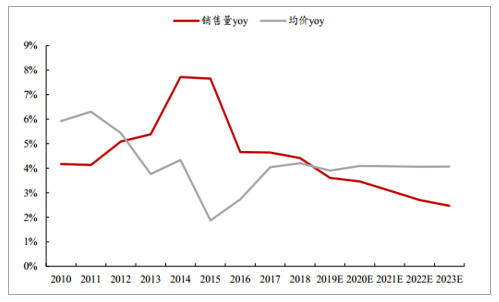

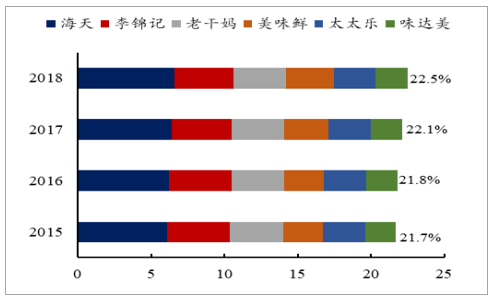

量价齐升:2018年中国调味品收入达1190.7亿元,同比增长8.8%。18年销量增幅达4.4%,过去5年CAGR为5.8%;均价增幅达4.2%,过去5年CAGR为3.4%,价增加速。头部企业份额增量可观:18年行业CR6为22.5%,CR9为26.5%,行业竞争格局稳定且集中度低,CR6较15年仅提升0.8pct,行业呈现缓慢集中趋势。

国内调味品行业规模加速扩张

数据来源:公开资料整理

调味品量价增速基本持平(%)

数据来源:公开资料整理

18年调味品CR6较15年提升0.8pct(%)

数据来源:公开资料整理

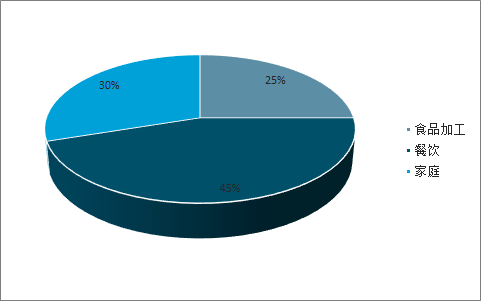

多渠道助力增长,下渗空间可观。2018年调味品行业三大渠道——餐饮业、家庭与食品工业中,餐饮渠道占比45%,另外家庭和食品工业渠道占比达到55%。鉴于家庭、食品工业渠道与餐饮渠道在消费特点和价格敏感度上的差异,增速也存在不同,多渠道运营使得调味品板块的增长不受单一渠道影响。

2018年调味品板块多渠道占比情况

数据来源:公开资料整理

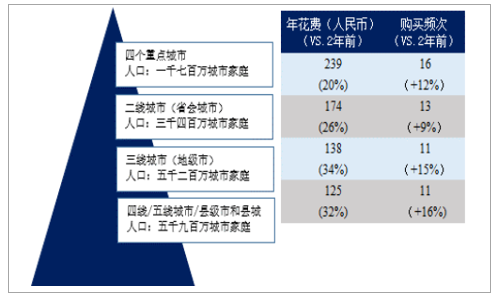

扩品类/扩市场助核心企业进一步提速。在经济大背景下,产品多样化以及品牌企业在三四线城市市场份额的持续提升,已经成为行业和核心企业发展的主要驱动力。未来伴随着小品类和新品类的不断渗透,以及下线城市的消费持续增长,核心企业的发展有望进一步提速,实现逆风翻盘。

调味品子品类渗透情况

数据来源:公开资料整理

调味品下线城市人口多,消费潜力大

数据来源:公开资料整理

调味品是食品饮料板块中为数不多具备强定价力的品类,具体体现在其相较于乳品、肉制品及食品综合板块更高的毛利率,且具有规律性的提价周期。从生产端看,我们认为生产周期长、加工工艺复杂及差异化程度高的产品具备更高的定价优势;从需求端看,具备刚需性或成瘾性等消费粘性强的品类亦具有更强的定价力。调味品是大众食品中少数兼具这些属性的品类。

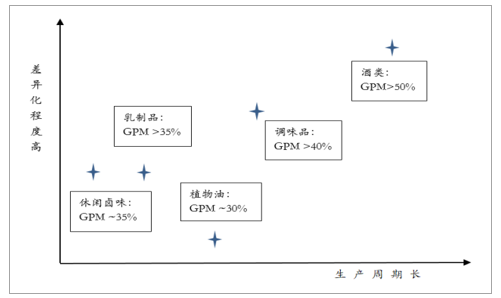

生产属性:生产周期长、加工工艺复杂以及差异化程度高的产品通常具备较高定价权。我们认为产品的生产过程(生产周期、加工工艺),以及品类对差异化需求的满足程度对其毛利率影响显著。通过梳理食饮相关子版块的毛利率水平、产品差异化程度及生产周期发现:生产周期长、加工工艺复杂以及差异化程度高的产品通常享有较高毛利率,其中以酒类及调味品较为典型,由于口感差异,酒类的品种达到万种以上,调味品则拥有千种以上,多元的产品可以满足消费者差异化的口感需求,从而令企业具备一定产品定价权;同时,酒类及调味品均属于传统发酵品,产品的生产周期长,加工工艺复杂,因而生产利润高于其他子版块,令白酒和调味品的毛利率可以持续位于食品饮料子版块的第一及第二位列。

食品品类的生产时间、加工工艺及差异化程度对比

数据来源:公开资料整理

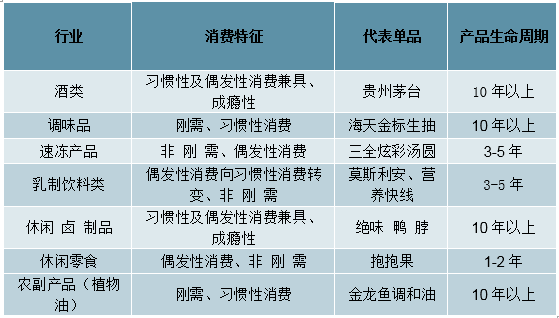

需求属性:刚需、成瘾性产品具有较强消费粘性。我们认为消费品的粘性由消费者对其需求及消费习惯决定。通常对具备刚性消费需求的产品而言,消费者在产品或品牌的选择上具备一定习惯性,产品消费粘性强。企业通常无需过多营销支出亦能保证需求的稳定性,对非刚需、更多发生于偶发性消费的产品而言,其消费粘性弱。企业需要在产品包装及营销等方面多下功夫,同时对于提价亦较为谨慎。白酒、卤味具备成瘾性;调味品具有刚需属性。就食品饮料子行业而言,调味品,尤其是酱油产品具备较为明显的刚性需求,无论在餐饮和家庭消费中消费者均具有习惯性消费的特性。白酒和休闲卤味是相对特别的品类,具备明显成瘾性,因而对其部分消费者而言属于刚性需求,且在产品选择上具有习惯性消费属性。

不同食品饮料行业消费特性梳理

数据来源:公开资料整理

深加工、差异化程度高且具备刚需性的品类具有较高毛利率

数据来源:公开资料整理

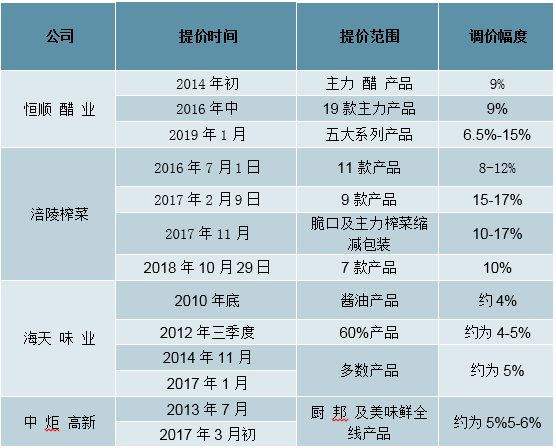

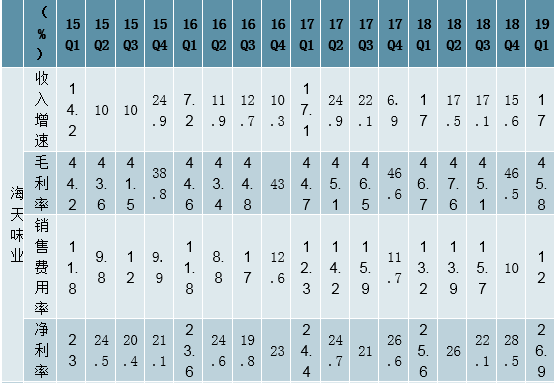

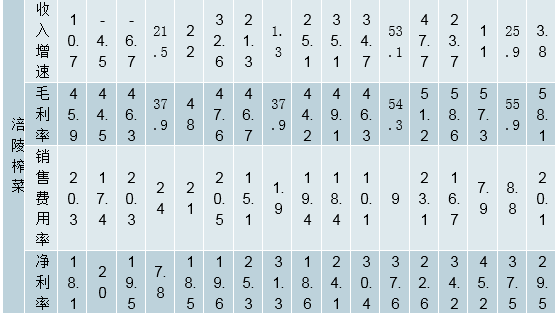

穿越经济周期的提价。梳理调味品主要企业在近几年的提价情况发现,多数企业存在规律性提价周期,以海天为例,基本每2年提价4-5%,涪陵榨菜则基本每年对部分产品提价(从16年开始大范围提价),恒顺及厨邦亦基本遵循每2-3年的提价规律。此外,调味品企业的提价节点(以海天为例)半数发生在国内GDP及社会零售总额增速放缓的阶段,调味品的刚需性令其受宏观经济影响较小,具有穿越经济周期的定价力。

调味品龙头企业历史提价信息汇总

数据来源:公开资料整理

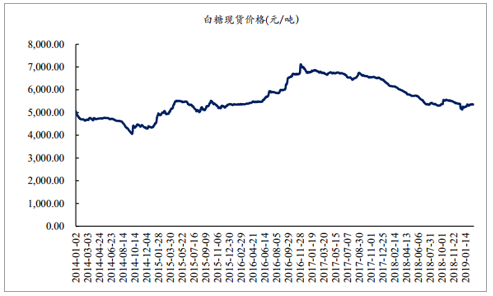

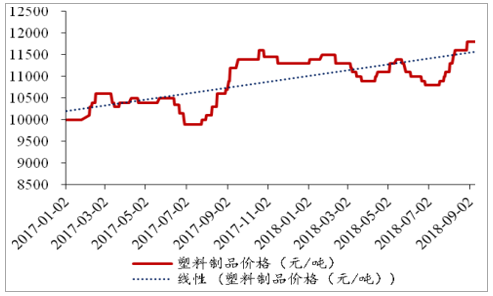

提价动因:成本存抬升压力。大豆:受18年3月以来美国贸易战影响,国内大豆价格波动显著,鉴于贸易战存在反复,未来大豆价格仍有抬升可能。白糖:目前糖价处于周期底部,且呈现周期拐点趋势。鉴于巴西及印度等主产国陆续进入减产周期,白糖预计即将迎来上涨趋势。包装材料:石油价格18年中以来出现上涨,部分包材产品价格(塑料)与石油价格存在明显联动,叠加环保政策影响,亦受影响同比有所上行。

国内白糖现货价底部波动

数据来源:公开资料整理

贸易战反复或令大豆价格存在波动

数据来源:公开资料整理

国内主要食品包装材料保持高位波动

数据来源:公开资料整理

新一轮提价窗口期已至。涪陵榨菜及恒顺醋业分别于18年10月及19年1月对核心产品进行提价,前者对7款产品提价10%左右;后者对五大系列产品平均提价6.5%-15%,其中提价幅度10%以上产品占比达到13%。考虑到调味品行业的提价周期(龙头海天平均2-2.5年提价4-5%,前次提价发生在17年1月1日),我们预计调味品公司于19H2陆续进入新一轮提价窗口期。

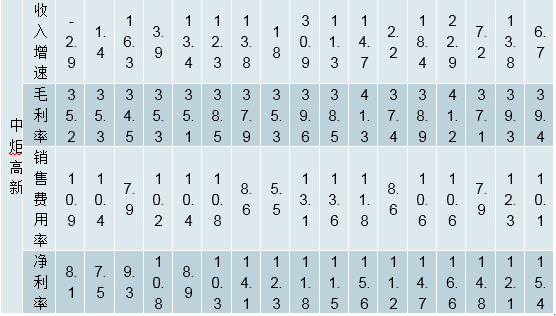

提价后对收入及利润的带动将依次显现。回溯近三年以来海天、中炬高新及涪陵榨菜在提价后的业绩变化,可以发现,在提价的当期,销售收入的增长会立即加速(16年涪陵榨菜加速不显著受原料供给不足影响),但毛利率与净利润增幅相对不大,主要系提价需要缓解原料上涨影响,此外,在提价后为企稳销量,企业通常会加大促销返利。在提价后的2-3个季度内,通常毛利率会呈现明显上升态势,同时净利率亦多数创新高,主要系:1)成本周期性回落,释放毛利率弹性;2)销售费用率逐步回落至正常水平。因而我们认为提价对调味品业绩的贡献通常可持续1-2年,体现在收入端先加速,之后对利润的增厚将逐步显现。

提价后对收入及利润的带动将依次显现

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国调味品行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询