一、格局

汽车玻璃的优劣关乎汽车的美观、安全及舒适性。随汽车不断发展,汽车玻璃的重要性也日益提升,主要表现为“量”与“价”两个方面的升级。

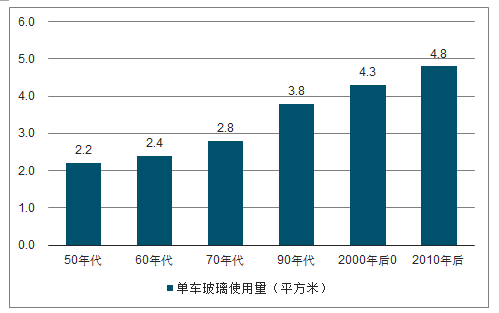

根据调查数据显示,汽车玻璃可分为前挡风玻璃、后挡风玻璃、前门玻璃、后门玻璃、天窗玻璃等,目前汽车玻璃的面积约占汽车表面积的1/3。根据调查数据统计,自二十世纪五十年代以来,单车玻璃用量每隔十年便增长10%~20%,且目前这一趋势仍在延续,增量主要来自斜挡风玻璃(前挡风玻璃倾斜角度变大造成玻璃面积增大)以及全景天窗(面积约为0.5~0.8平方米)的推广应用。以全景天窗为例,目前国内乘用车市场全景天窗配置率仅约23%,自主品牌全景天窗配置率更是低于12%。据《2018伟巴斯特汽车天窗消费报告》显示,消费者对天窗关注度正越来越高,90%的消费者未来换车时考虑有天窗车型。因此,随着斜挡风玻璃与全景天窗渗透率持续提升,单车汽车玻璃使用量仍有较大提升空间。

单车玻璃用量呈现提升趋势

数据来源:公开资料整理

国内乘用车全景天窗渗透率

数据来源:公开资料整理

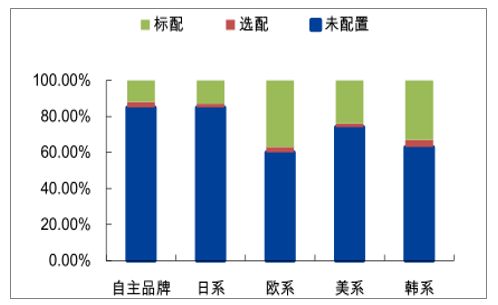

国内各系车型全景天窗渗透率

数据来源:公开资料整理

伴随消费者对汽车玻璃性能要求的增加以及玻璃制造技术的发展,各种智能化与功能化的玻璃正不断涌现,如镀膜玻璃、HUD、隔音玻璃、憎水玻璃、调光玻璃、加热玻璃、天线玻璃等高端化玻璃正出现在越来越多的新车型中;特别是新能源汽车的发展对汽车玻璃提出了更高的要求,轻量化及智能化等高端玻璃需求量正快速增长,由此带来汽车玻璃均价的逐步提升。

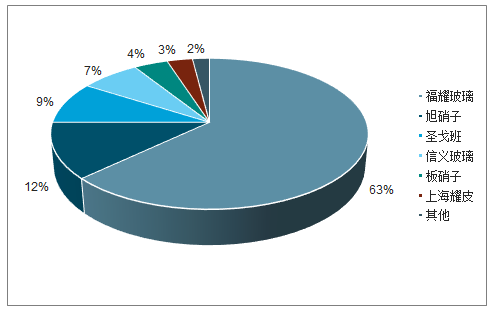

从市场竞争格局看,不论是国内还是全球的汽车玻璃市场均呈现明显的寡头竞争格局,即大部分市场份额由少数几大巨头掌控。在国内汽车玻璃市场,福耀一家独大,市占率达到63%,行业前五大公司(福耀玻璃、旭硝子、圣戈班、信义玻璃、板硝子)市占率合计95%;在全球汽车玻璃市场,日本的旭硝子市场份额最高,中国的福耀玻璃、日本的板硝子、法国的圣戈班三家公司平分秋色,行业前五大公司市占率合计82%。

国内汽车玻璃市场竞争格局

数据来源:公开资料整理

汽车玻璃行业的生产启动成本大、投资回收期长、且需要不断投入资本以维护生产线并研发新产品,对新进入者非常不友好;同时,汽车玻璃又具有较高的“不可替代性”,像快消品一样被其他替代品彻底颠覆的可能性较小。因此,我们预计未来汽车玻璃市场竞争仍将在现有的五大巨头之间展开。

汽车玻璃行业五大巨头基本信息

公司 | 福耀玻璃 | 旭硝子 | 板硝子 | 圣戈班 | 信义玻璃 |

总营收 (亿元人民币) | 202.25 | 924.48 | 356.67 | 3279.26 | 141.69 |

综合毛利率 | 42.63% | 25.57% | 26.82% | 25.52% | 36.69% |

综合净利率 | 20.31% | 5.07% | 1.30% | 4.14% | 26.27% |

汽车玻璃业务收入占比 | 95.00% | 26.00% | 51.00% | 5.00% | 27.00% |

汽车玻璃业务主要客户 | 大众、通用、福特、 丰田、一汽、大众、 现代、上汽等 | 丰田、本田、三菱、 斯巴鲁、铃木、奔 驰、宝马、福特等 | 丰田、日产、奔驰、 宝马、通用、沃尔 沃、克莱斯勒、标 致等 | 保时捷、凯迪拉克、 奔驰、宝马、奥迪、 路虎、法拉利等 | 奇瑞、一汽、宇通、 江淮、吉利、江铃 等 |

汽车玻璃业务毛利率 | 42.22% | 27.57% | 26.00% | 23.00% | 43.88% |

汽车玻璃业务分区域占比 | 中国60%北美 20%欧洲20% | 亚洲58%美洲 20%欧洲22% | 日本27%欧洲 39%北美25% 其他9% | 法国25%其他欧 洲国家29%北美 25%亚洲21% | 大中华70%北美 洲15%欧洲5% 其它10% |

数据来源:公开资料整理

二、行业发展趋势

汽车玻璃按市场可分为新车配套市场(OEM)和售后市场(AM)。除了单车玻璃用量以及玻璃均价两个关键指标外,OEM的市场规模取决于汽车产量,AM的市场规模取决于汽车保有量,即:OEM市场空间=汽车产量×单车玻璃用量×玻璃均价;AM市场空间=汽车保有量×单车玻璃用量×玻璃均价。

1、OEM市场空间测算

国内OEM:2019年汽车产量下滑1%至2749万辆、单车玻璃用量4.5平方米、玻璃均价134元/平方米;2020年、2021年汽车产量增速小幅回升,单车玻璃用量与玻璃均价以每年1.5%左右的增速提升。

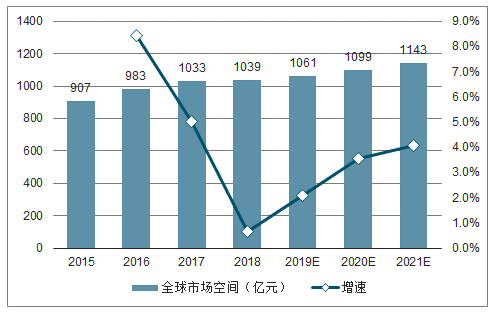

全球OEM:2019年汽车产量下滑0.4%至9562万辆、单车玻璃用量5.3平方米、玻璃均价211元/平方米。2020年、2021年汽车产量增速小幅回升,单车玻璃用量与玻璃均价以每年1%左右的增速提升。

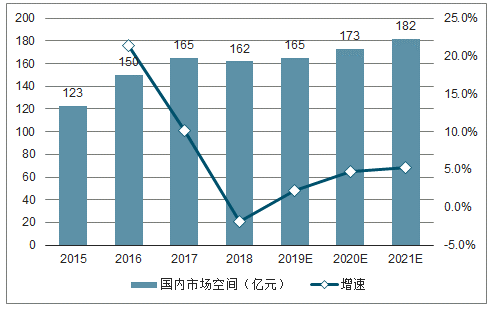

2021年国内及全球OEM市场规模将分别突破182亿元及1140亿元,2018年至2021年复合增速4.1%和3.2%。

2015-2021年国内汽车玻璃OEM市场空间测算

数据来源:公开资料整理

2015-2021年全球汽车玻璃OEM市场空间测算

数据来源:公开资料整理

2、AM市场空间

国内AM:2019年汽车保有量增长7%至2.57亿辆、单车玻璃用量0.08平方米、玻璃均价154元/平方米;2020年、2021年汽车保有量增速小幅下降,单车玻璃用量与玻璃均价以每年1.5%左右的增速提升。

全球AM:2019年汽车保有量增长1.8%至14.06亿辆、单车玻璃用量0.08平方米、玻璃均价241元/平方米;2020年、2021年汽车保有量增速小幅下降,单车玻璃用量与玻璃均价以每年1%左右的增速提升。

2021年国内及全球AM市场规模将分别突破36亿元及275亿元,2018年至2021年复合增速9.4%和4.1%。

2015-2021年全球汽车玻璃AM市场空间测算

数据来源:公开资料整理

2015-2021年中国汽车玻璃AM市场空间测算

数据来源:公开资料整理

未来三年汽玻市场规模将继续保持每年3%~5%增长,行业尚未见顶。按地区看,测算得到国内汽车玻璃市场规模将由2018年的189亿元提升至2021年的218亿元,年均复合增速4.8%;全球汽车玻璃市场规模将由2018年的1283亿元提升至2021年1418亿元,年均复合增速3.7%。

2015-2021年国内汽车玻璃市场空间预测(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车玻璃行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车玻璃行业投资机会分析及市场前景趋势报告

《2025-2031年中国汽车玻璃行业投资机会分析及市场前景趋势报告》共八章,包含中国汽车玻璃行业区域市场分析,中国汽车玻璃行业企业经营分析,中国汽车玻璃行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业前瞻|2023年中国汽车玻璃行业发展趋势:汽车新四化的发展为行业提供新机遇,行业发展空间较稳定[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国汽车玻璃行业产业链分析:上游原材料供给增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国汽车玻璃产量、销量、销售收入及市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年全球汽车玻璃市场竞争格局及龙头企业分析:福耀玻璃占全球汽车玻璃市场的28%[图]](http://img.chyxx.com/2022/01/78847917GB_m.png?x-oss-process=style/w320)

![中国汽车玻璃高端产品投资比例增加较快,未来市场前景非常可观[图]](http://img.chyxx.com/2021/02/20210202133839.png?x-oss-process=style/w320)