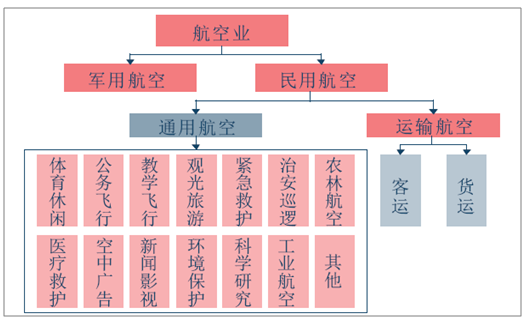

通用航空(General Aviation)是指使用民用航空器从事公共航空运输以外的民用航空活动,通用航空和运输航空被称作民用航空两翼。通用航空应用范围十分广泛,根据《通用航空经营许可证管理规定》共分为甲、乙、丙、丁四大类,共计31项。按照需求可以划分为社会建设类、经济建设类和消费需求类。

涉及农林牧渔、防火、降雨、灾难救援、海关监控、石油勘探、航空摄影、吊装、医疗运输、商务飞行、私人飞机、教学飞行、旅游观光等飞行活动。

通用航空范畴

资料来源:民航总局

由于国内对航空飞行方面的各种严格审批,飞行程序极为繁琐,在很大程度上限制了消费级通航产业的发展以及农业领域的运用。同时行业具有较高的技术壁垒,尤其是较为核心的发动机、材料以及气动外型设计等领域技术薄弱,国内早期的通航飞行器往往需要从国外就进口,运营维护成本高,在很大程度上限制了通航产业的发展。

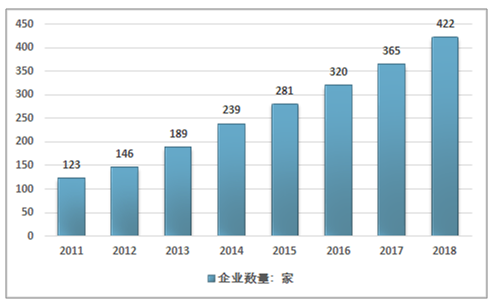

但总的来看,通航产业与国民经济的发展高度相关,一方面是下游应用领域广阔,另外一方面则是植保、监测、工业等领域生产方式的持续转变,对通航需求日益增长,由于各种因素制约难以得到满足,通航飞行领域可挖掘的市场空间极大。由于极佳的市场前景,近十年来,进入这一行业的企业数量不断增加。据通用航空协会统计以及民航总局的数据显示,2006年时,我国获得通用航空经营许可证的通用航空企业仅为68家,2011年达到了123家,五年时间增长了近一倍,而截至2018年底,我国获得通用航空经营许可证的通用航空企业已经增长至了422家,年均复合增速进一步扩大。

2011-2018我国获得通用航空经营许可证企业数量统计

资料来源:民航总局

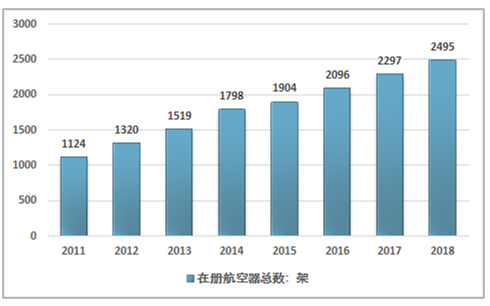

随着企业数量的快速上升,在册的通用航空飞行器的数量也显著增长,2018年底,通用航空在册航空器总数达到2495架,相比于2011年的1124架,增长了222%,年均复合增长率达到了12%左右,相比于2006-2011年的年均复合增长3个百分点,增速进一步的提升。

2011-2018年中国通用航空在册航空器数量走势

资料来源:民航总局

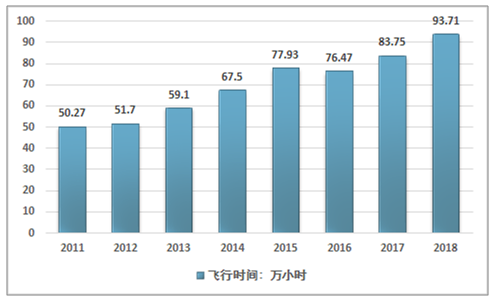

而通航的飞行时间也得到了较快的增长,除去2016年有小幅外,其余年份均保持相对较快的稳定增长,2018年达到了93.71万小时,同比增长11.9%,其中培训类作业与其他类作业增长最快,增速分别达到了18.6%和200.5%。2011-2018年飞行时间的年均复合增速达到了9.3%。

2011-2018年中国通用航空飞行作业时间走势

资料来源:民航总局

智研咨询发布的《2019-2025年中国通用航空行业市场全景调研及投资前景预测报告》指出:近几年我国通航行业高速发展,取得了显著的成就,但总体规模依然较小。当前,中国通用航空器在册数量只有2495架,不到美国2015年的(22万架)的0.015%;通航专业飞行员约3千人,为美国(近63万人)的0.005%;颁证通用航空机场202个,为美国(约2万个)的0.01%。中国的土地面积与美国的土地面积相近,这也就意味着中国的通航行业具有至少上百倍的潜在市场空间,能够带动整个产业链上下游上万亿元的产值。

同时值得注意的一点是,飞行时间的年均增速低于在册数量飞行器的年均增速,而在册数量飞行器又低于获得通用航空经营许可证企业数量,通航协会的统计数据也显示,行业内企业的平均飞行员数量与平均飞行器数量呈现明显的下降趋势。总体而言,行业在高速发展过程中也伴随着企业平均规模下降,飞行器利用效率降低,行业整体的经营效益减弱等问题。

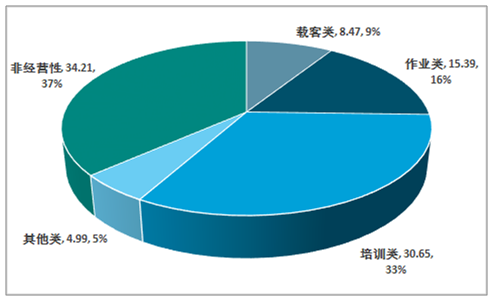

此外,我国通航产业市场结构还有待优化,根据国际经验,成熟的通用航空市场业务组成中,培训教学、公务(私人)旅游、公益作业比例应为2:6:2。而我国的作业时间分布则主要集中培训与非经营性的公益作业。2018年两者合计占比超约为70%,与2015年相比仅下降了1%。

2018年我国通用航空各类型业务飞行时间与占比

资料来源:智研咨询整理

从各国的通航产业的发展历程来看,在发展初期,培训类业务的占比很难缩减,主要是由于高速发展的通航产业对飞行员的需求持续增长,在通航发展初期,飞行员的培训是极为重要且发展难以绕开的重点,也是通航产业持续发展的一个重点,未来随着通航产业的持续发展,培训时间市场规模的有望得到持续的增长。而公益性的非经营性的则可以通过转移支付,财政补贴等方式逐步将其市场化。

同时我国已经确立了较为明确的通用航空发展目标。2016年国务院发布的《关于促进通用航空业发展的指导意见》中明确提出了“到2020年,通用航空器达到5000架以上,年飞行量200万小时以上,通航机场达到500座,通用航空业经济规模超过1万亿元”的发展目标。总的来看,政策进展仍不如人意,尤其是在飞行时间与机场方面,目前均与发展目标的差距在一倍以上。未来简化审批程序,进一步实现低空管制的放开以及通航产业的政策加码的可能性极大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国通用航空行业市场竞争态势及未来前景分析报告

《2025-2031年中国通用航空行业市场竞争态势及未来前景分析报告》共十三章,包含中国通用航空主要企业经营分析,中国通用航空风险分析及前景预测,通用航空行业发展趋势及前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国通用航空行业市场概况:行业规模持续增长,市场竞争日益激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国通航市场发展概况分析:通用航空市场整体上仍然保持着稳步增长的趋势[图]](http://img.chyxx.com/2021/10/M0438OV3SF_m.png?x-oss-process=style/w320)