通用航空是指使用民用航空器从事公共航空运输以外的民用航空活动,包括从事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。

一、市场概况

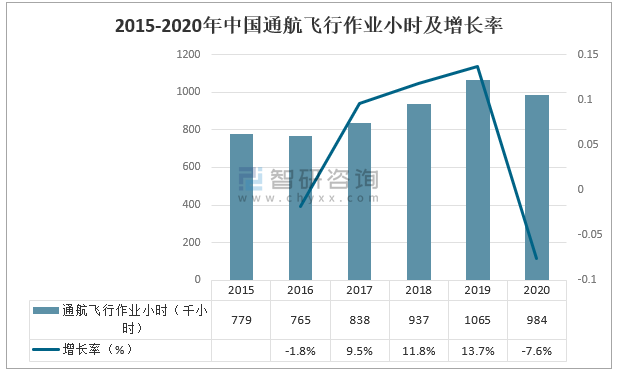

通用航空作为航空业的一个分支,整体上保持着持续发展的趋势,市场潜力仍有待进一步的挖掘。在通用航空飞行作业小时方面,2020年,中国通航飞行作业小时984千小时,较上年减少81千小时,同比下降7.6%;预计2021年全年通航飞行作业小时数将涨幅至1102千小时。

2015-2020年中国通航飞行作业小时及增长率

资料来源:亚翔航空、智研咨询整理

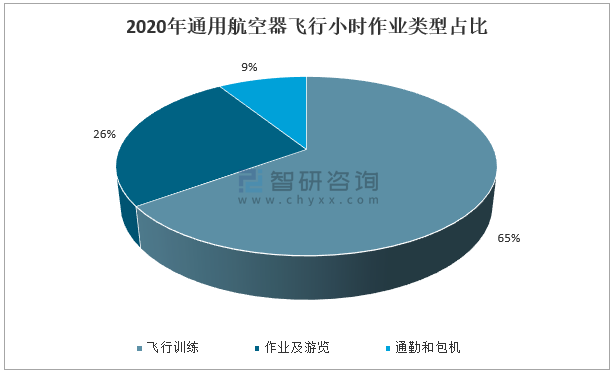

智研咨询发布的《2022-2028年中国通用航空行业市场竞争态势及未来前景分析报告》数据显示:各通用航空飞行作业类型中,飞行培训的飞行小时数占比达65%,是各类型中占比最高的;紧接着是作业及游览占比达26%,排行第二;最低占比的是通勤和包机达9%;其中通勤和包机存在着非常大的发展空间和增长潜力。

2020年通用航空器飞行小时作业类型占比

资料来源:亚翔航空、智研咨询整理

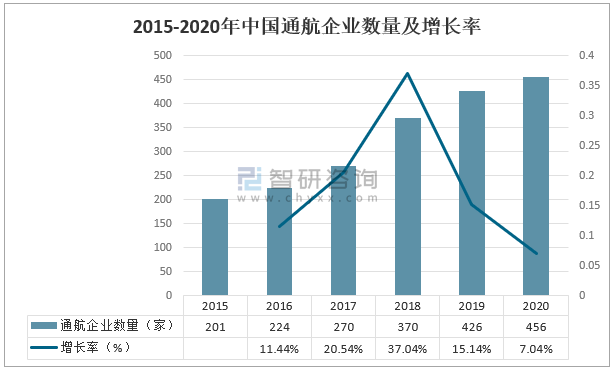

自2015年以来,我国通航企业数量一直呈现增长的趋势,但渐趋缓慢;截至2020年底,中国现有实际运行中的通航企业数量达456家,相比2019年底净增加30家,同比增长7.04%。

2015-2020年中国通航企业数量及增长率

资料来源:亚翔航空、智研咨询整理

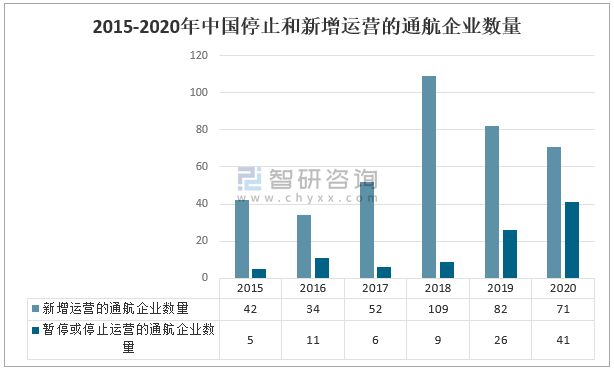

2020年,中国新增运营的通航企业数量为71家,较上年减少11家;暂停或停止运营的通航企业数量为41家,较上年增加15家;停止或暂停运营的公司运营业务有许多为飞行培训和空中游览,还有一些是运营商务包机、航空护林以及医疗救护等业务,大多数为微型或小型企业,公司普遍规模较小。

2015-2020年中国停止和新增运营的通航企业数量

资料来源:亚翔航空、智研咨询整理

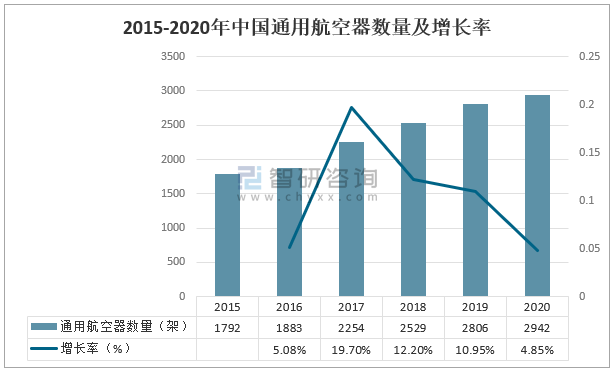

从数量上看,中国的通用航空器自2014年以来数量一直呈现正增长。截至2020年底,我国实际运营中的通用航空器共有3066架,相较于2019年底增加136架,同比增长4.85%。

2015-2020年中国通用航空器数量及增长率

资料来源:亚翔航空、智研咨询整理

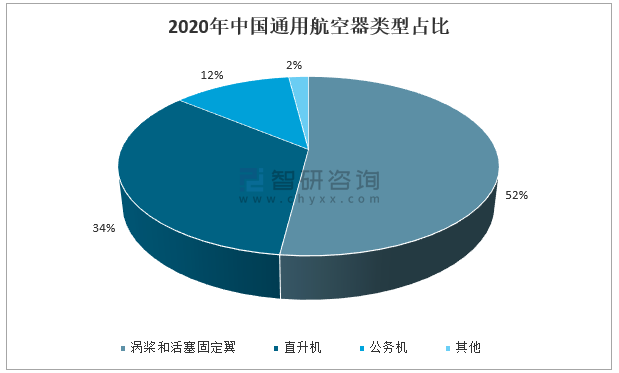

在机队构成方面,涡桨和活塞固定翼飞机占比52%,是各类型中占比最多的;其次是直升机占比达34%;而公务机占比则为12%;剩余的航空器类别占2%。

2020年中国通用航空器类型占比

资料来源:亚翔航空、智研咨询整理

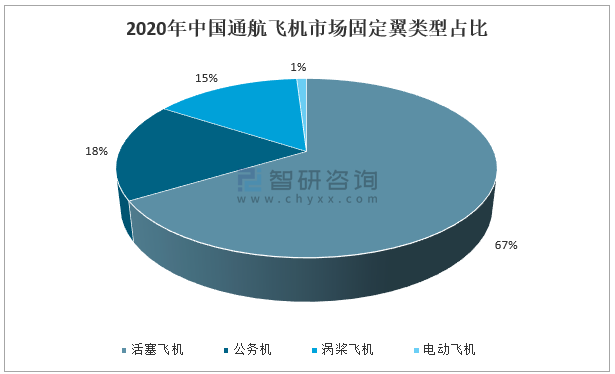

固定翼飞机是最常见的航空器型态,动力的来源包含活塞发动机、涡轮螺旋桨发动机、涡轮风扇发动机或火箭发动机等。从固定翼类型看,活塞飞机占比67%,占据半壁江山;公务机占比18%,涡桨飞机占比15%,电动飞机占比不到1%。

2020年中国通航飞机市场固定翼类型占比

资料来源:亚翔航空、智研咨询整理

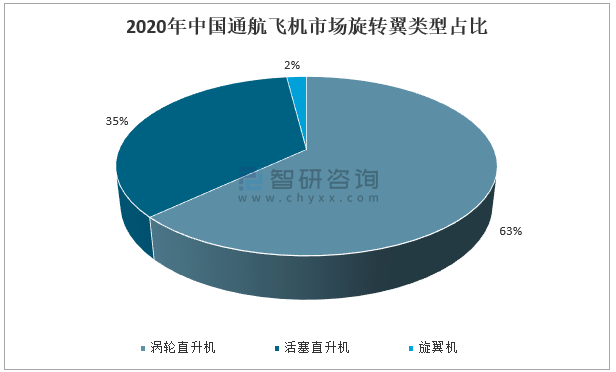

旋转翼飞机不仅能够提供垂直起降能力,还融合了固定翼飞机的优点。从旋转翼类型来看,我国涡轮直升机占比63%,占据半壁江山;活塞直升机占比35%,旋翼机占比2%。

2020年中国通航飞机市场旋转翼类型占比

资料来源:亚翔航空、智研咨询整理

按省份分布,我国固定翼飞机主要分布在四川、北京、广东等地,其中四川省固定翼飞机373架,北京市固定翼飞机204架,广东省固定翼飞机144架;旋转翼飞机主要分布在广东、北京、山东等地,其中广东省旋转翼飞机179架,北京市旋转翼飞机121架,山东旋转翼飞机102架。

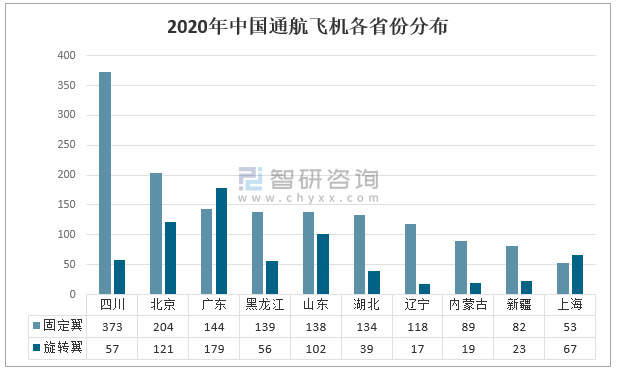

2020年中国通航飞机各省份分布

资料来源:亚翔航空、智研咨询整理

从发动机类型来看,直升机分为活塞发动机直升机和涡轮轴发动机直升机,而涡轮直升机又可以分成单发动机直升机、轻型双发动机直升机、中型多发动机直升机和重型多发动机直升机;单发占比最高达37%;活塞直升机是第二大类的直升机,占直升机总数的35%;中型直升机、重型直升机以及轻型双发直升机各占直升机总数的13%、8%和7%。

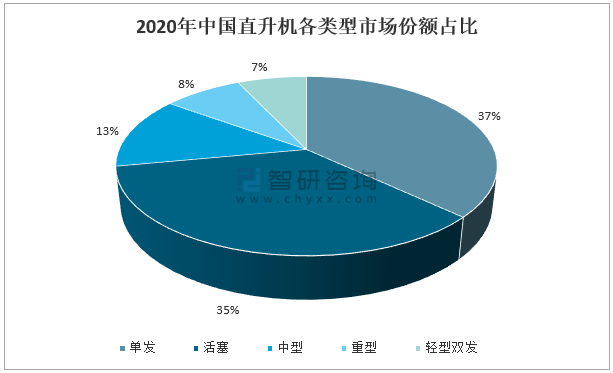

2020年中国直升机各类型市场份额占比

资料来源:亚翔航空、智研咨询整理

制造商市场份额方面,罗宾逊占比达32%,约为三分之一的市场份额,稳居第一;其次法国空客市场份额占比23%;美国贝尔市场份额占比17%;美国西科斯基市场份额占比7%。

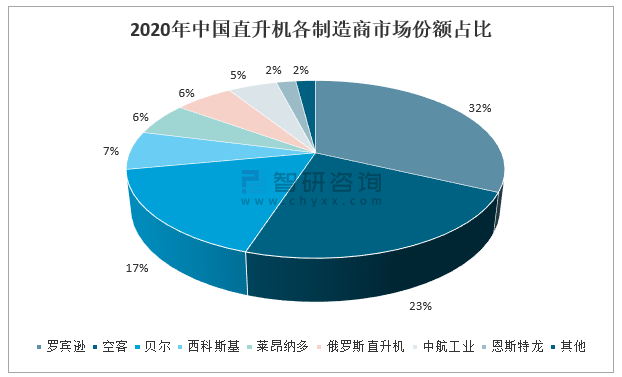

2020年中国直升机各制造商市场份额占比

资料来源:亚翔航空、智研咨询整理

从数量上来看,涡桨和活塞飞机是构成通用航空器机队的最主要力量,其中单发活塞飞机占总数的75%,用于飞行培训的多发活塞市场份额占比7%;主要用途为农林作业、通勤运输和航空摄影等的单发和多发涡桨飞机各占市场份额的11%和7%。

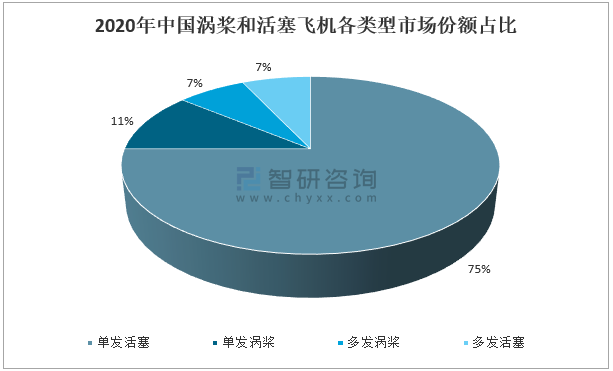

2020年中国涡桨和活塞飞机各类型市场份额占比

资料来源:亚翔航空、智研咨询整理

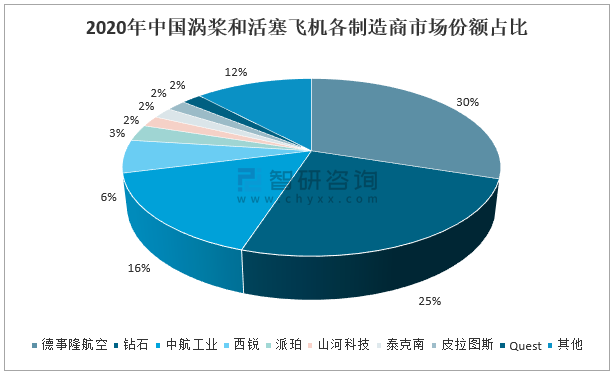

从制造商的市场份额来看,德事隆市场份额占涡桨和活塞飞机总数的30%,稳居榜首;钻石市场份额占比25%,排名第二;中航工业作为中国最大的航空工业集团,以16%的市场份额稳居第三;其余西锐市场份额占比6%,派珀市场份额占比3%。

2020年中国涡桨和活塞飞机各制造商市场份额占比

资料来源:亚翔航空、智研咨询整理

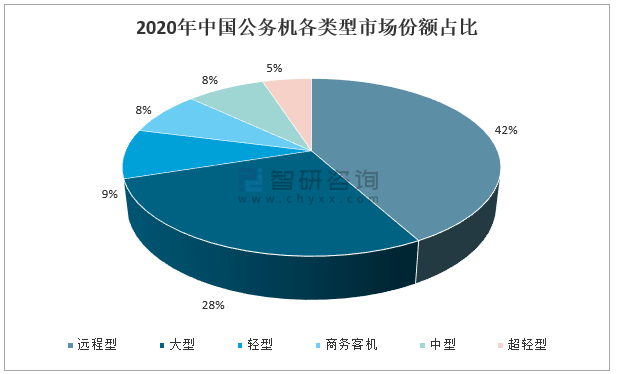

公务机按照其飞行航程以及客舱大小可以分为商务客机、远程型、大型、中型,轻型和超轻型。远程型公务机市场份额42%,排名第一;大型公务机市场份额28%,排名第二;轻型公务机市场份额9%,排名第三;其余商务客机、中型和超轻型公务机各占中国内地89%、8%和5%的市场份额。

2020年中国公务机各类型市场份额占比

资料来源:亚翔航空、智研咨询整理

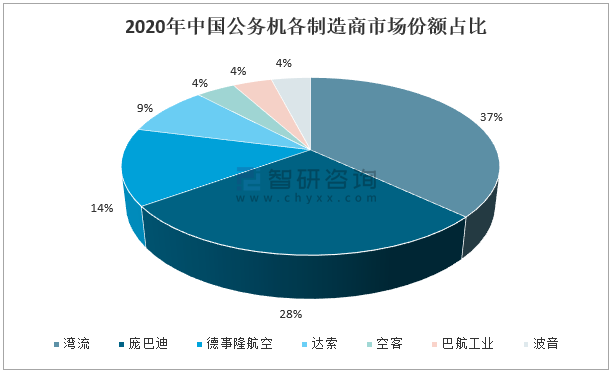

制造商方面,湾流市场份额占比达37%,稳居榜首;庞巴迪市场占有率28%,位居第二;德事隆市场份额14%,排名第三;达索市场份额9%,位列第四;其余空客、巴航工业、波音市场份额均占比4%。

2020年中国公务机各制造商市场份额占比

资料来源:亚翔航空、智研咨询整理

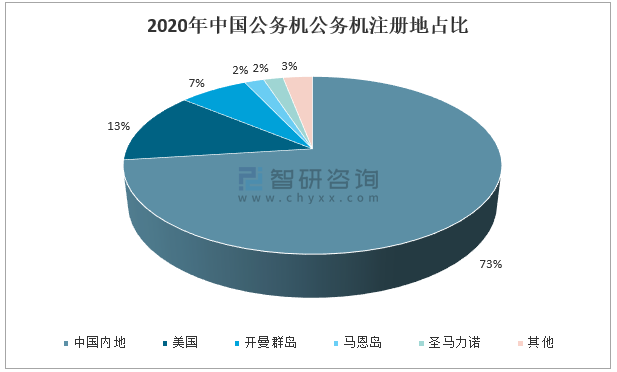

在注册地方面,中国内地注册的飞机市场份额占比最多达73%,其次为美国注册的飞机市场份额占比达13%,在离岸注册的公务机当中,开曼群岛获得最多的市场份额达7%,马恩岛、圣马力诺市场份额均达2%。

2020年中国公务机公务机注册地占比

资料来源:亚翔航空、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国通用航空行业市场竞争态势及未来前景分析报告

《2024-2030年中国通用航空行业市场竞争态势及未来前景分析报告》共十三章,包含中国通用航空主要企业经营分析,中国通用航空风险分析及前景预测,通用航空行业发展趋势及前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国通用航空行业市场概况:行业规模持续增长,市场竞争日益激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2019年中国通用航空企业、机队规模、通航机场、飞行时间及无人机数量分布情况[图]](http://img.chyxx.com/2021/06/I6750CJ2H9_m.png?x-oss-process=style/w320)