一、2018全年快递量同增26.6%,A股快递市占率提升至44.6%

2018快递量增速保持平稳,行业集中度显著提升。邮政局公布数据显示:12月,全国快递量同增29%,为二季度以来增速最高月份。公司公告显示:顺丰、韵达、圆通、申通12月快递量分别同增12.24%、45.3%、42.93%、47.98%,四家公司的合计市占率从11月的44.8%提升至12月的46.4%。

全年来看,快递量同增26.6%,较2017年放缓仅1.4pcts。根据每月公司公告数据统计:顺丰、韵达、圆通、申通2018全年快递量分别为38.69亿件、69.85亿件、66.65亿件、51.12亿件,分别同增26.77%、48.74%、29.61%、31.12%,四家公司的合计市占率从2017年的41.78%提升至44.63%。全年CR8为81.2,同比提升2.6pcts。

末端价同比降幅略扩大,龙头竞争逐步加剧。12月,全国快递单价同比下降9.1%,较11月降幅提升1.3pcts;其中,韵达、圆通、申通的总部单价同比增速分别为-7.34%、-10.81%和0%,降幅环比分别扩大了4.73pcts、3.8pcts和1.54pcts;考虑到申通收购加盟商并表,预计实际价格同比下降。剔除派费因素影响(假设派费与上半年持平),预计圆通、申通的单价降幅分别为11.99%和5.7%。

全年来看,全国快递单价同比下降3.78%,较2017年降幅扩大1.19pcts;其中,韵达、圆通、申通的总部单价同比增速分别为-11.64%、-6.13%和+1.68%(圆通、申通有口径变化因素),而顺丰全年单价同比变化为+0.19%。整体来看,2018年龙头价格竞争有所加剧。

2018年A股四家快递单月量价同比增速

单量YOY | 顺丰 | 韵达 | 圆通 | 申通 | 单价YOY | 顺丰 | 韵达 | 圆通 | 申通 |

2018年1月 | 33.20% | 137.07% | - | 69.18% | 2018年1月 | -6.61% | -7.99% | - | 8.13% |

2018年2月 | 53.45% | -20.65% | - | -36.02% | 2018年2月 | -0.45% | -5.78% | - | 13.75% |

2018年3月 | 35.12% | 61.73% | - | 23.32% | 2018年3月 | -5.11% | -13.33% | - | 8.44% |

2018年4月 | 36.16% | 52.49% | 24.39% | 15.08% | 2018年4月 | -1.81% | -14.13% | -1.15% | -1.25% |

2018年5月 | 30.29% | 51.75% | 26.54% | 18.49% | 2018年5月 | -1.42% | -14.33% | -2.27% | -1.59% |

2018年6月 | 28.69% | 45.57% | 30.18% | 21.44% | 2018年6月 | 0.99% | -15.06% | -5.00% | -1.58% |

2018年7月 | 27.54% | 44.36% | 37.01% | 36.96% | 2018年7月 | 1.66% | -15.91% | -8.71% | 0.63% |

2018年8月 | 27.69% | 49.48% | 35.17% | 46.63% | 2018年8月 | -0.09% | -17.69% | -10.31% | -0.31% |

2018年9月 | 24.54% | 42.76% | 25.23% | 40.24% | 2018年9月 | 0.33% | -9.96% | -9.77% | 2.19% |

2018年10月 | 18.04% | 43.41% | 31.02% | 44.60% | 2018年10月 | 2.58% | -9.53% | -9.87% | 1.88% |

2018年11月 | 14.04% | 44.85% | 30.54% | 31.76% | 2018年11月 | 3.95% | -2.61% | -7.01% | 1.54% |

2018年12月 | 12.24% | 45.30% | 42.93% | 47.98% | 2018年12月 | 6.59% | -7.34% | -10.81% | 0.00% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递行业市场供需预测及投资战略研究报告》

目前,快递行业增速仍保持在较高水平,增速放缓节奏大幅减弱。在电商仍有25%以上增长,且新零售快速发展的背景下,预计未来两年仍将保持20%以上增速。2018年以来,CR8和CR4都显著提升,头部企业的规模效应持续增强,龙头企业未来将继续以高于行业的速度增长,行业格局有望进一步优化。

二、2019年通达系的拐点之年

1、规模之间的差异或在今年展现

快递行业整合基本完成第一阶段——二三线企业逐步退出。2017~2018年,行业目睹了二三线快递企业的转型与消失。1)全峰、天天、国通、快捷等二三线快递企业要不退出行业竞争,要不经营困难,抑或被其他公司收购但整合效果欠佳;2)优速、速尔、安能、宅急送等二线快递企业因为日均处理量已经与第一梯队差距太大,其在单件成本、服务质量、覆盖区域等方面无法与一线企业竞争,逐步退出电商小件行业,转向大件包裹、同城配送等其他快递细分领域。

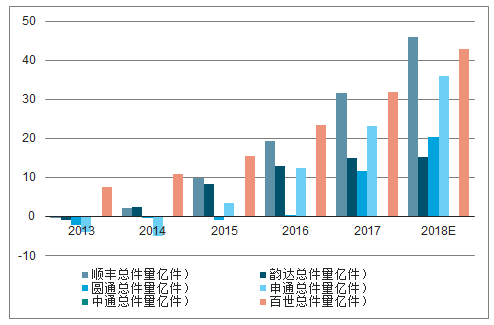

2016年以来快递上市公司(一线梯队)件量市场份额占比持续提升

数据来源:公开资料整理

快递行业整合第二阶段早已开始,整合影响预计从2019年起逐步显现。快递行业整合的第二阶段表现为头部企业之间逐渐分化,市场份额最终持续向3~4家企业集中目前快递行业整合第二阶段已经有了初步结果——中通和韵达作为后起之秀,先后超越前面的快递公司,目前件量排名行业第一和第二。

其中,中通是在业务增长的相对稳定性方面最为卓越。扣掉百世,其作为后来者,从落后的规模在2014年连续超越顺丰和韵达,2015年超越申通,2017年超越圆通而成为件量规模第一名。

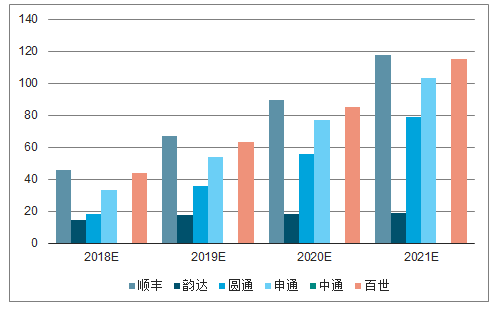

中通快递2017年的规模优势并不明显,领先圆通11.6亿件,领先韵达15亿件。2018年,预计中通将领先申通36亿件,领先圆通超20亿件,而韵达由于保持了较高增速从而维持了15亿件的差距,规模差距没有被拉大,且相对差距在缩小。

中通总件量与各家快递公司之差逐年变动情况(亿件)

数据来源:公开资料整理

2、未来三年的竞争趋势无外乎三种情形:

1、中通和韵达继续快速领衔增长;2、通达系实现较为均衡的增长;3、圆通和申通出现修复性增长或者快速追赶。

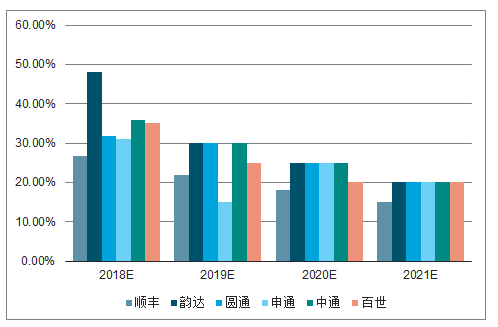

情景模拟一:过去三年规模前二的高速增长者继续延续领先增长态势,落后规模者未能实现增速升档。

如果低规模竞争对手难以实现高速增长的话,测算发现这种差距可能迈入了60亿件量级,达到UPS的年业务量规模,接近FedEx的2倍,也大约相当于圆通和韵达2018年的业务规模。

而60亿件的规模差距也使得后面企业追赶规模领先者变得非常困难。而2020-2021年,除第二名外,预计其他一线企业与第一名的件量差距将会达到80-110亿量级,届时整合第二阶段将基本完成,格局将逐步垄断。

情景1的增速假设

数据来源:公开资料整理

情景1的中通总件量与各家快递公司之差逐年变动情况(亿件)

数据来源:公开资料整理

换算成日均的概念:2019年,日均差距可达1500-1700万件,2020年达2000-2300万件,而2021年可达3000万件级别。

情景1的中通日均件量与各家快递公司之差逐年变动情况(万件/天)

数据来源:公开资料整理

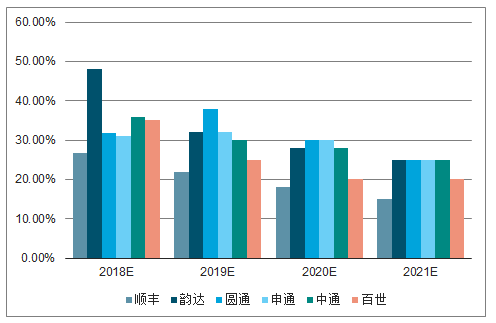

情景模拟二:通达公司全部实现相对均衡的增长。

但实际上,规模落后者会发现差距的扩大会带来竞争上的劣势,也会传导到市值上的明显差距。因此落后者会选择调整自身经营战略和策略,无论是对网络调整还是对加盟商的激励政策,以求实现更快的增长。领先者也想尽快的甩开距离,面对竞争者可能并不会松懈,因此未来2年也可能会出现略快于行业的均衡式增长。

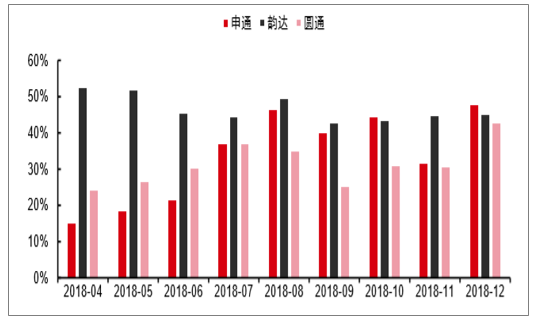

2018年12月的增速已经出现了这种情况,申通、韵达、圆通均实现了大约45%的业务量增长,中通或也是同等级别增长。

2018年12月韵达、圆通、申通业务量增速差异缩小

数据来源:公开资料整理

情景2的增速假设

数据来源:公开资料整理

这种情况下,出现了渐进式的差距扩大,但2020年仍能够产生24-55亿件的差距区间,百世可能会出现超过70亿的差距。

情景2的中通总件量与各家快递公司之差逐年变动情况(亿件)

数据来源:公开资料整理

快递行业的总体增长速度料在未来3年迈入20%以内的增长,边际增量或将出现负增长。同时,二三四线快递公司已经基本退出市场,无法继续让出市场份额。

每个竞争者为了实现更快的增长,也可能会加剧竞争。这种不稳态的竞争可能使得经营更加激进,或者内生能力跟不上市场竞争的步伐,而造成突然的突变。所以某种程度看可能会经历一段时间后行业会加快变化。

竞争的核心手段之一就是对加盟商的激励,也即变相的价格竞争,这种价格竞争的路径及对利润影响,我们已经呈现在2018年10月30日研究报告《交通运输行业物流专题研究报告系列二:通达终极之战——解构价格路径》中。

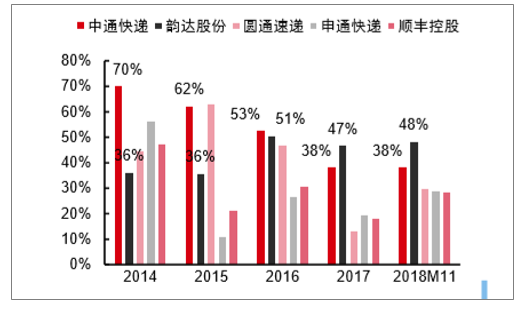

情景模拟三:落后规模者调整应对策略,提升竞争能力,以求实现弯道追赶。

1、这种情况下,申通和百世为了减少与领先者的差距,保持50%+的增长速度,领先第一增速超过20个百分点;

2、第二和第三增速与第一名保持基本相同,与第一的差距升至20-30亿件,但是规模差异不明显。

3、这种情况下,竞争实力拉近,行业整合需要更长时间。

情景3的增速假设

数据来源:公开资料整理

情景3的中通总件量与各家快递公司之差逐年变动情况(亿件)

数据来源:公开资料整理

3、2021年净利润差距可达30-50亿元,将加快分化

绝对规模差距将决定企业之间较大的利润差距。快递行业当前单件净利润在0.3-0.5元,则100亿件的件量差距对应净利润差距为30-50亿元。

假设100亿件差距的规模效应可以降低龙头公司0.2元/件的成本(刚性成本摊低、汽车转载率提升等),则影响约20亿元的利润,100亿件的件量规模差距或将对应50-70亿元的净利差距。

而规模占优的龙头公司凭借每年多出的50-70亿元的净利,可以比其他竞争对手进行更多的资本开支和研发投入,从而提升服务质量和降低运营成本,进一步扩大自己与竞争对手的优势,最终使得竞争对手与自己的差距将被越拉越大。

4、行业高增长下,快递行业宝座屡次易位

快递行业在2017年之前保持高速成长,快递行业第一位置发生多次变动。2017年快递行业在电商高增长的推动下保持了高增速,虽然快递服务同质化严重,但竞争战略、管理者水平、全网管控以及对市场的认知差异导致了企业之间增速差异较大,最终表现为你追我赶的混乱竞争局面。

2009年之前EMS件量规模最大,而随后最大的快递民企申通实现了对邮政EMS的超越,市场份额升至第一;之后几年申通增长放缓明显,圆通趁机反超申通夺得第一;然而2017年初的网点爆仓时间严重拖缓了圆通的增速,中通则保持较高增长,顺势成为行业第一,并维持到现在。

2013年以来通达系排名多次变动(服务质量为申诉率,单位:次/百万件)

数据来源:公开资料整理

快递增速降档,行业格局再度巨变愈发困难。随着快递行业增速常态化降到20%~30%,甚至10%~20%,行业格局再度大幅变动越来越困难。2017年之前,行业件量增速持续维持在50%以上,落后者可以各种竞争手段争抢大量的电商增量件实现对前面公司的赶超。同时面对前所未有短期爆发的电商快递市场,快递企业经营较易犯错,最终导致行业内出现名次持续变动的局面。

而随着时间的推移,快递企业基础设施与网络逐步成熟,并且管理层经过多年经营吸取了经验与教训,再次犯错的概率大大降低;同时快递行业件量增速降档,增量件的蛋糕相比存量市场越来越小,落后者几乎无法通过吸收溢出产能的增量件来获得弯道超车的机会。因此我们认为未来快递行业格局再度巨变的概率较低。

5、行业格局虽难大变,中通稳守第一,韵达持续追赶

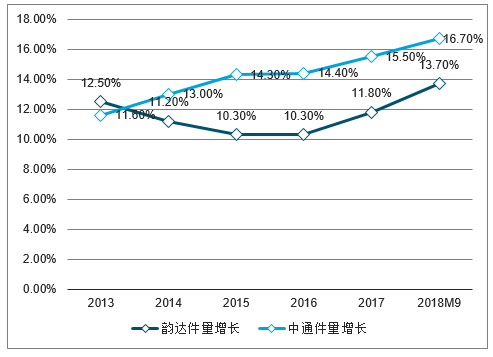

2013-2015年,韵达在持续推进网络优化和管理提升后,件量增速和服务质量都得到了大幅提升。通过2017-2018两年的连续追赶,韵达目前件量已经攀升至行业第二,并且韵达已经连续24个月件量增速保持在40%+,2018年件量增速超过行业增速20pcts,过去2年每年超过中通约10pcts。持续较高的增长使得韵达市场份额与中通的差距持续被缩小。

2016年以来中通和韵达保持了较高的件量增速

数据来源:公开资料整理

注:中通2018年11月件量增速是前三季度累计增速

2013-2018年韵达件量市场份额占比持续追赶中通

数据来源:公开资料整理

假设韵达每年增速领先中通10个百分点,预计大约在2年后追平;如果韵达每年增速领先中通6个百分点,则大约在3年后追平。

假设韵达增速件量每年领先中通6pcts则预计3年后件量追平

- | 中通件量 | 韵达件量 | 中通件量增速(%) | 韵达件量增速(%) | 中通-韵达件量差 |

2018E | 84 | 69 | - | - | 15 |

2019E | 112 | 97 | 33 | 40 | 15 |

2020E | 147 | 133 | 32 | 38 | 14 |

2021E | 192 | 181 | 30 | 36 | 10 |

2022E | 243 | 241 | 27 | 33 | 2 |

数据来源:公开资料整理

前两名差距持续缩小,头部企业定有动作。从业务规模看,快递前两名企业的件量差距可能并没有想象中的大,并且绝对件量差距占比各自总件量的比例实际在明显缩小。作为连续两年稳住行业第一的中通,其面临的挑战可想而知。

我们认为在2019年,中通将不会容忍第二名在市场份额的无限接近,因此面临第二名持续不断的冲击预计大概率将会改变竞争策略,或将转变以往领先行业件量增速10pct并平衡净利的较保守竞争策略,转而采取更为积极的价格竞争等策略,获取更多的件量。

规模第二、三名的争夺。圆通在2018年末,被韵达反超3.2亿件,或对应5%的规模差距。如果2019年圆通件量增速反超韵达约6%,则圆通可大致追平件量差距。但如果按照2018年的增速差,则2019年末韵达与圆通二者的件量差距将扩大至近15亿件,相比2016年,相对幅度变化接近30亿件。因此,2019年对于第三名来讲也将至关重要。

6、寡头垄断何时降临

通达市场的CR2(中通和韵达)

市场较为稳定的竞争结构为双寡头龙头,这种竞争结构存在于多种成熟行业中。如果扣除政府下的USPS,美国的核心快递服务企业只有两家UPS和FedEx。

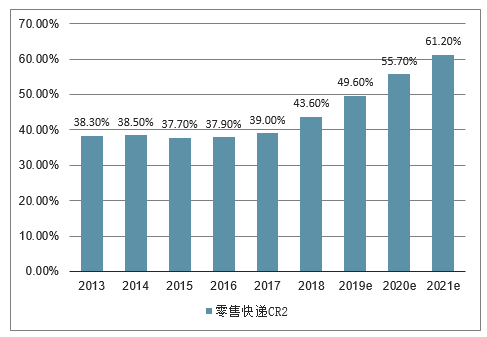

通达所处的零售快递市场经历了持续的高速增长,即将步入成熟期。从全市场份额看,通达前两名公司的合计份额远没有达到60%的市场比例。

但如果就细分市场看,可能这种市场结构变化会超出预期。目前阿里平台带来的快递比例大约55-60%,拼多多10-15%。按照70%的电商比例测算,2019年CR2可达50%,2020和2021年将分别达到56%和61%,距离双寡头龙头的格局近在咫尺。

电商件CR2持续攀升

数据来源:公开资料整理

头部两名竞争激烈叠加后面者奋力追赶,2019年将是决定未来几年格局走向的关键一年:

1)头部竞争激烈推动行业加速整合。随着件量第二的韵达连续20多个月强势保持件量增速40%+,其与件量第一的中通之间的差距正在持续收窄。面对头名之争愈发激烈,预计中通在2019年将大概率采取更为积极的竞争策略。

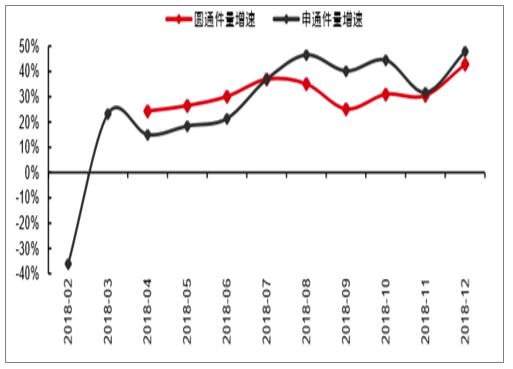

2)3~5名的紧追不舍进一步加速行业拐点的到来。除了头部两名的竞争,3~5名公司的全面追赶也是加速行业拐点到来的催化剂。曾经做过行业第一的申通和圆通,

目前都在全力拼搏,在提高网络稳定、服务质量的同时,持续提高件量增速。而3~5名公司如果想要追上头部两名,可能需要50%以上的件量增速。不排除在2019年,为了获得比头部两年更高的件量增速,3~5名的快递公司将采取较为激进的竞争策略。

2018年申通和圆通件量增速逐月提速

数据来源:公开资料整理

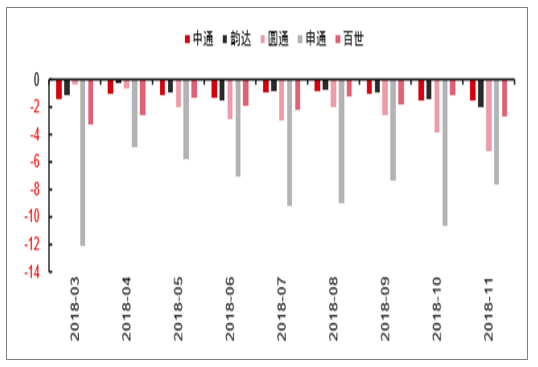

2018年申通和圆通每月申诉率同比改善明显(次/百万件)

数据来源:公开资料整理

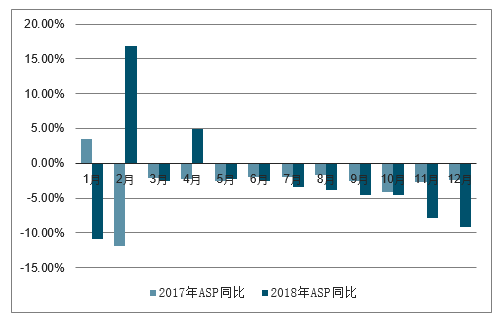

头部竞争外加落后者的步步追赶,预计2019年快递行业的价格战将持续蔓延,价格下跌甚至会有所加速。价格加速下跌的背景下,一线快递企业的盈利能力、服务质量、加盟商的盈利状况将会出现分化,行业拐点或随之到来。

2018年快递价格单月跌幅明显较2017年扩大

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。