一、快递行业收入及业务量

快递业务收入及业务量

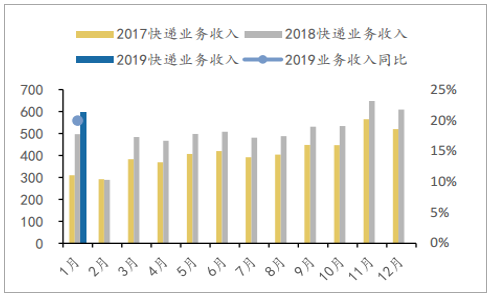

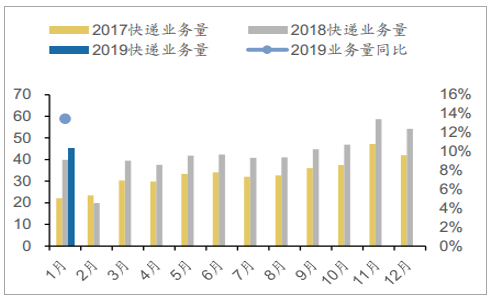

2019年1月全行业快递业务收入为596.80亿元,同比增长19.96%;快递业务量为45.23亿件,同比增长13.47%。

快递业务收入(亿元)

数据来源:公开资料整理

快递业务量(亿件)

数据来源:公开资料整理

快递分类型收入及业务量

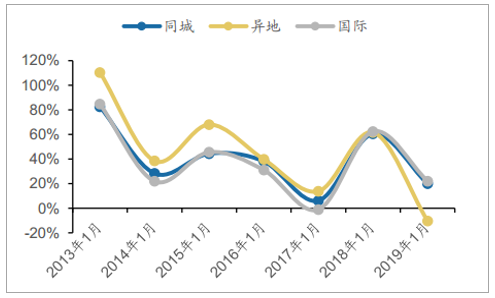

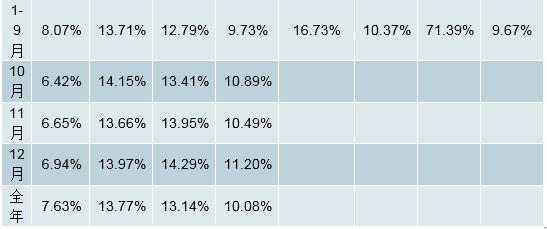

2019年1月同城收入为65.60亿元,同减10.26%;异地收入为307.90亿元,同增22.09%;国际收入为60.90亿元,同增16.67%;1月同城业务量为9.16亿件,同增0.26%;异地业务量为35.10亿件,同增17.72%;国际业务量为0.97亿元,同增6.50%。

快递分类型收入增速(%)

数据来源:公开资料整理

快递分类型业务量增速(%)

数据来源:公开资料整理

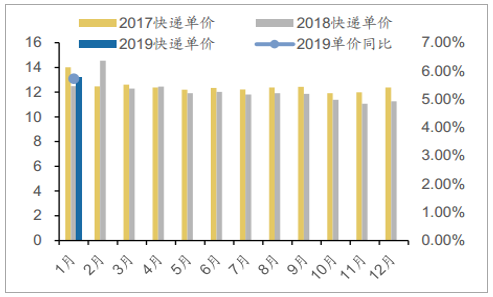

快递分类型平均单价

2019年1月同城业务单价为7.16元,同减10.50%;异地业务单价为8.77元,同增3.71%;国际业务单价为62.74元,同增9.55%。

快递平均单价增速(元\%)

数据来源:公开资料整理

快递分类型单价增速(%)

数据来源:公开资料整理

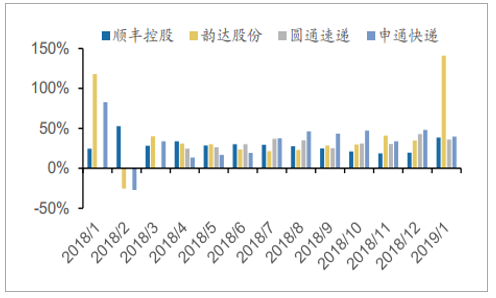

快递公司量价与市场份额

2019年1月,顺丰控股、韵达股份、圆通速递、申通快递单量同比增速分别为27.4%、35.6%、36.1%、43%,单价同比增速分别为8.7%、77.1%、-9.0%、-2.3%。剔除派费因素影响(假设派费与上半年持平),预计圆通速递、申通快递的单价降幅分别为9.11%和9.44%。

A股快递单量增速

数据来源:公开资料整理

A股快递单价增速

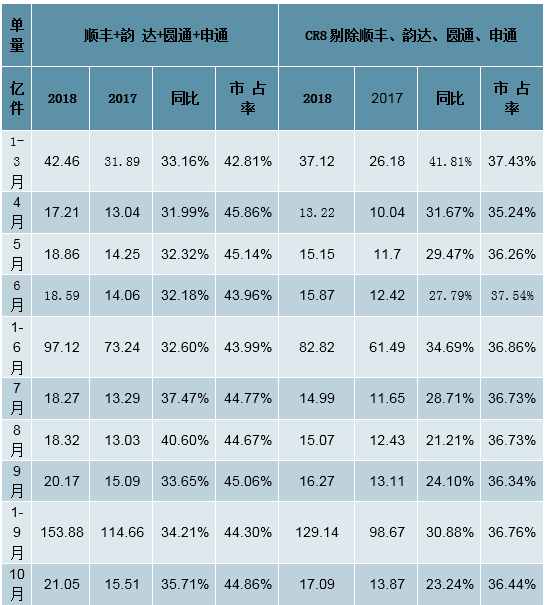

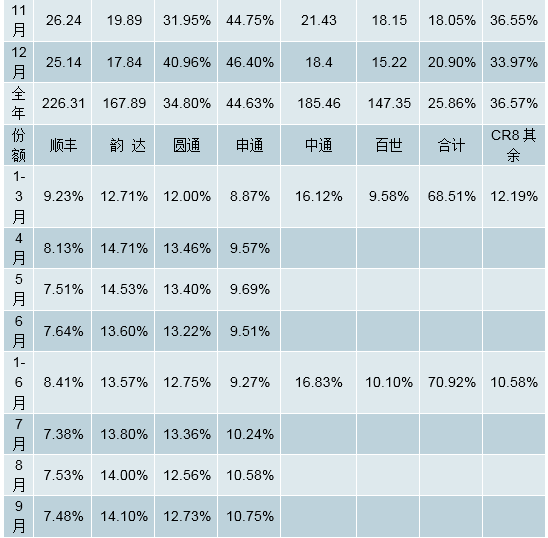

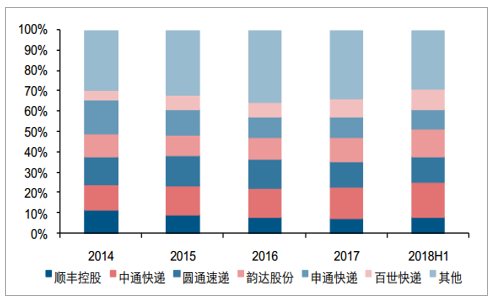

2019年1月,顺丰+韵达+圆通+申通单量总计同比增长35.7%,市占率总计49.4%;CR8剔除顺丰、韵达、圆通、申通后单量同比减6.75%,市占率总计31.83%。

2018年快递公司单量和份额数据

数据来源:公开资料整理

二、快递市场竞争格局

下沉市场驱动电商快递持续增长

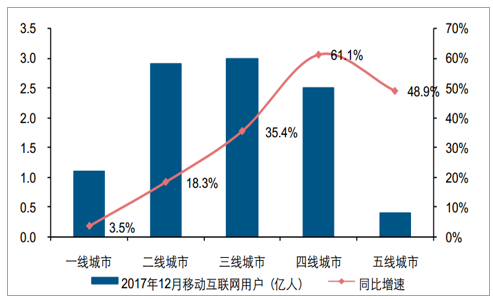

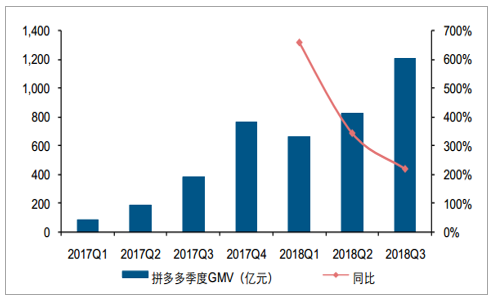

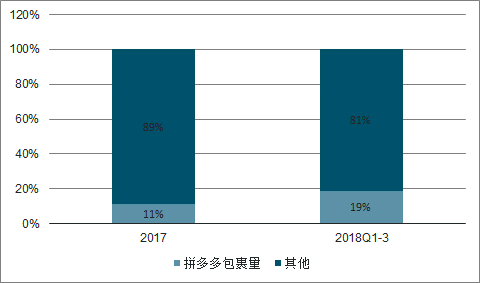

线上流量红利消退的当下,电商行业迎来竞争的下半场,除了布局新零售外,还有长尾互联网用户的加速渗透。拼多多、快手、抖音等现象级APP出现的背后,是低线城市移动互联网用户规模的爆发。拼多多快速增长的GMV,意味着下沉市场的电商需求正迎来爆发:2018年前三季度,预计拼多多平台产生的包裹量已占全国快递总包裹量的19%左右。

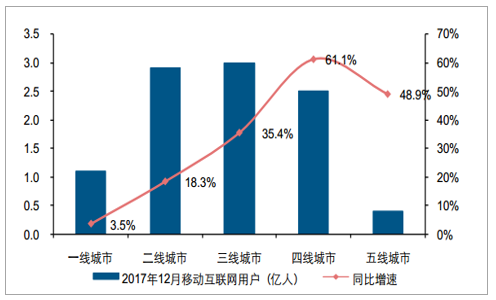

2017年移动互联网加速向低线城市渗透

数据来源:公开资料整理

拼多多GMV保持快速增长

数据来源:公开资料整理

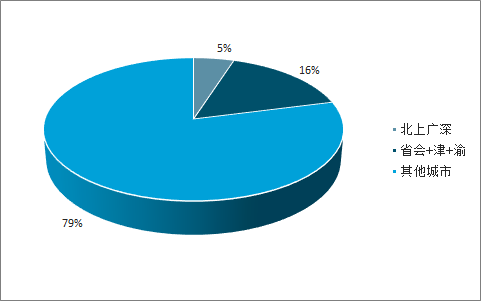

2018年前三季度拼多多包裹量占全国包裹量的19%

数据来源:公开资料整理

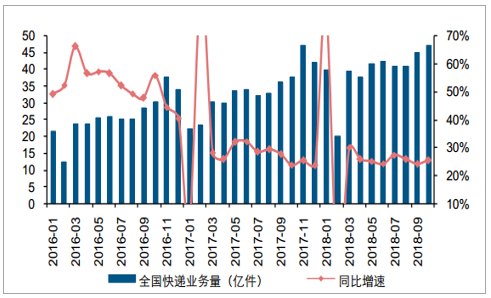

2018年全国快递业务量增速保持韧性

数据来源:公开资料整理

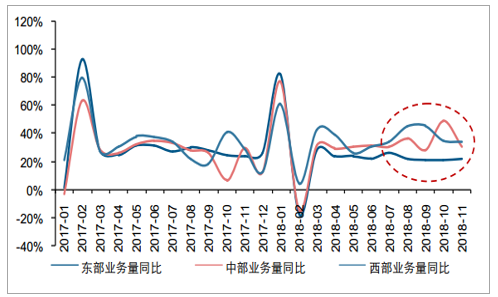

2018年下半年中西部地区业务量增速提升

数据来源:公开资料整理

无论是低线城市较低的电商渗透率,还是中西部地区较低的人均快递量,都表明下沉市场拥有不宜低估的电商消费潜力。尽管一线城市电商渗透率提升速度已经放缓,但庞大的下沉市场的崛起仍将支撑电商快递未来数年保持较强韧性地增长。

下线城市电商渗透率滞后一线城市3年左右(以快消品为例)

数据来源:公开资料整理

下线城市人口占比接近8成

数据来源:公开资料整理

中西部地区人均快递业务量滞后东部地区2年

数据来源:公开资料整理

中西部地区人口占比接近6成

数据来源:公开资料整理

成本差异收敛,竞争博弈加剧

成本端:规模效益边际减弱,产能升级推动效率提升

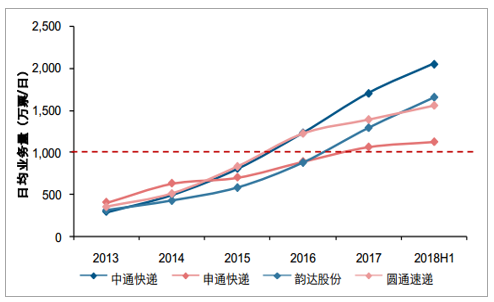

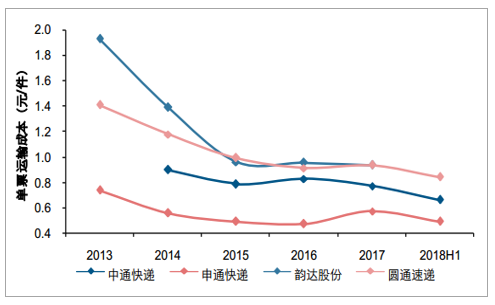

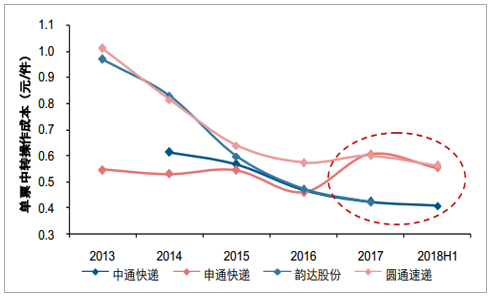

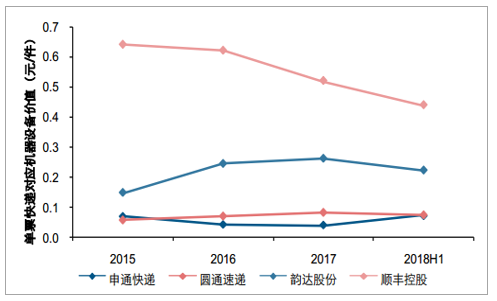

尽管快递行业具备较强的规模效应,但观察上市快递公司单票成本的变化趋势,我们发现,快递行业的规模效益在2016年或许已经进入瓶颈期。这意味着,当企业日均快递单量突破1000万票后,单纯依赖规模增长实现单票成本下降的方式已难以为继。韵达股份、中通快递在自动分拣系统、大型运输车辆方面的前瞻、精准投入,使其进入规模效益瓶颈期后,仍能获得相对成本优势。资本开支带来的效率提升推动其过去3年市占率快速提升。

头部快递企业2016年日均单量突破1000万票

数据来源:公开资料整理

2016年以来单票运输成本降幅趋缓

数据来源:公开资料整理

2016年以来单票中转操作成本规模效应接近天花板

数据来源:公开资料整理

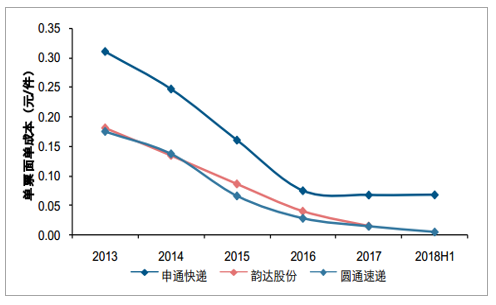

2016年以来单票面单成本已接近底部

数据来源:公开资料整理

资产端:硬件补短板,资本投入期

上市快递公司持续加大资本开支,弥补各自短板。随着加盟制快递转运中心直营化程度不断提升,自动化升级和路由优化将进一步降低单票成本,但整体优化空间或已相对有限,因此,通达系之间的成本差异未来或将有所收敛。

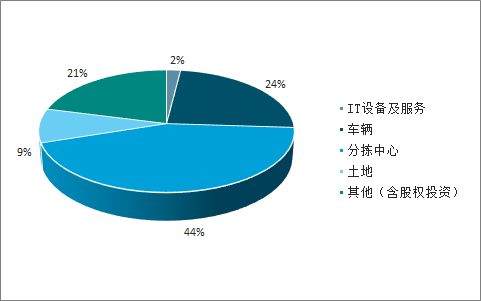

韵达股份2018年上半年投资以分拣中心和车辆为主

数据来源:公开资料整理

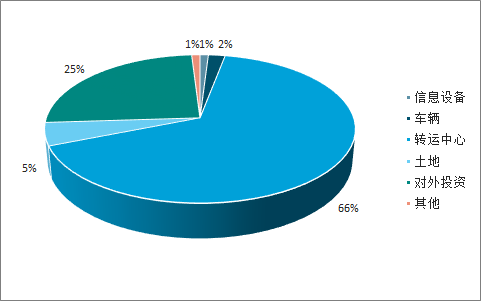

申通快递2018年上半年投资以分拣中心为主

数据来源:公开资料整理

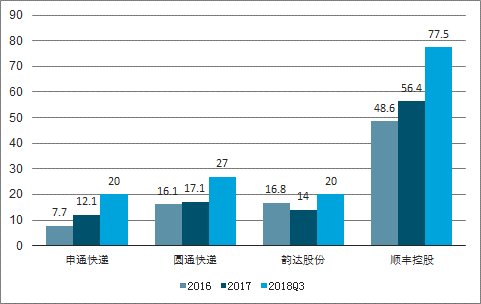

上市快递公司2018年资本开支加速

数据来源:公开资料整理

通达系未来似乎仍有大额资本开支

数据来源:公开资料整理

竞争端:中短期博弈必经之路,警惕长期博弈风险

电商快递具备大众消费品属性,行业空间和竞争格局是核心研究框架。国内啤酒行业1竞争格局的演变路径及其对盈利能力的影响对研究当前快递行业具备一定借鉴意义:1)竞争格局对盈利的影响大于行业增速;2)竞争博弈后期,产品结构有望加速升级,差异化产品应运而生;3)成本推动的涨价往往底气不足,持续提价的前提是行业集中度大幅提升。

当前快递行业CR8已超过80%,龙头竞争格局基本确立。未来市场份额有望进一步向头部(CR4)集中;但龙头企业的份额拉锯战仍将持续数年(价格战将加速市场出清)。尽管龙头竞争博弈是诞生寡头垄断格局的必经之路,但是需要警惕行业长期博弈对盈利能力的负面影响。

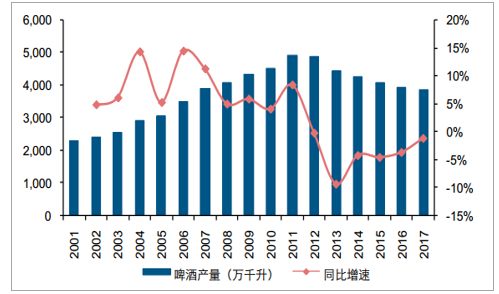

2010年以来中国啤酒行业进入成熟期

数据来源:公开资料整理

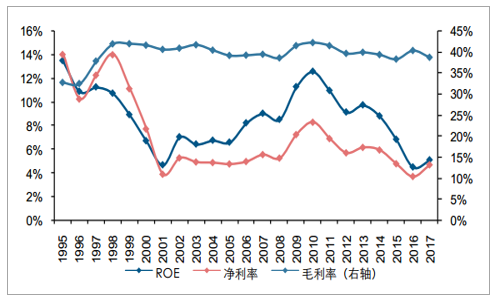

2010年以来啤酒行业盈利能力持续下滑

数据来源:公开资料整理

中国啤酒行业长期处于竞争博弈阶段

数据来源:公开资料整理

中国快递行业处于竞争博弈阶段

数据来源:公开资料整理

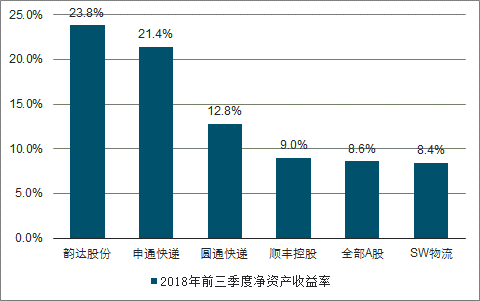

根据我们的观察,2018年总部单价降幅大于终端单价降幅,表明加盟总部与终端网点的利益正重新走向平衡,终端网点盈利能力正边际改善。考虑到当前上市快递公司ROE仍高于社会平均水平,且提高市占率依然是企业的重要战略目标,未来快递单价仍将承压。

快递公司ROE高于市场平均水平

数据来源:公开资料整理

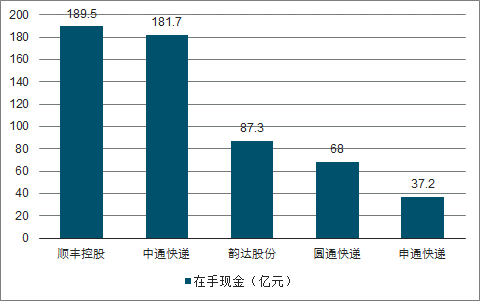

快递公司在手现金充沛

数据来源:公开资料整理

龙头企业在旺季的默契提价,似乎并未完全传导至终端,这意味着终端网点区域竞争博弈的激烈程度更甚于总部之间,“包仓”和“包邮”制度下的网点非理性竞争使得终端定价畸形。

2018年下半年快递单价跌幅有所扩大

数据来源:公开资料整理

2018年下半年区域价格竞争较为激烈

数据来源:公开资料整理

电商平台的超级购物节带来快递业务量季节性的大幅波动,“双11”期间的日处理量峰值是平日的三倍,这意味着电商快递行业产能利率用在日常处于非饱和的状态。

电商快递行业产能利用率大部分时间处于较低水平

数据来源:公开资料整理

综合以上,我们倾向于认为,在明年上市快递企业没有业绩承诺的约束下,日常(非旺季、淡季)的价格竞争或将有所加剧,但价格竞争将集中在“产粮区”,全网范围的价格竞争发生概率较低。快递总部之间、加盟商之间的双重博弈和利益制衡,加大了对价格战激烈程度的判断难度,具体的观察时间窗口将在明年一季度末、二季度初。

相关报告:智研咨询发布的《2019-2025年中国快递行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。