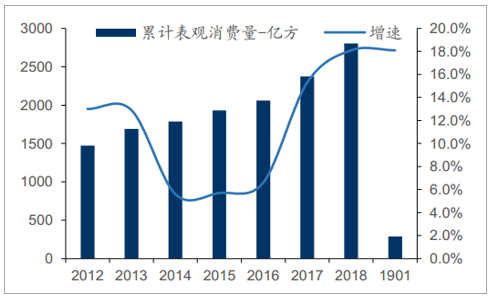

2019年1月全国表观消费量增速18.1%,前2月全国天然气表观消费量523亿方,同比+13.4%,继续维持较高水平。全年来看,结合中石油以及各家城市燃气公司指引,我们预计天然气消费量仍将维持在12-15%区间,但预计略低于2018年全年18.1%的增速。

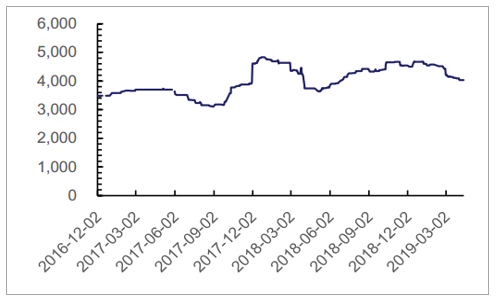

我国天然气累计表观消费量

数据来源:公开资料整理

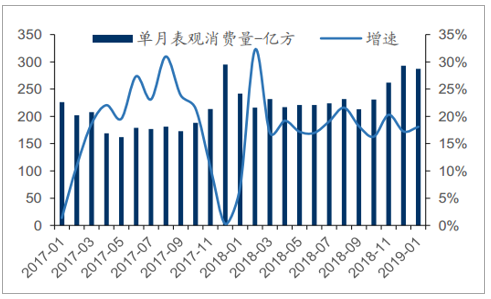

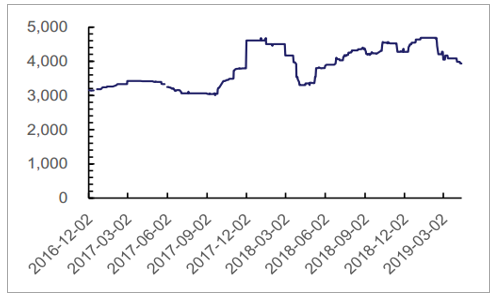

我国天然气单月表观消费量

数据来源:公开资料整理

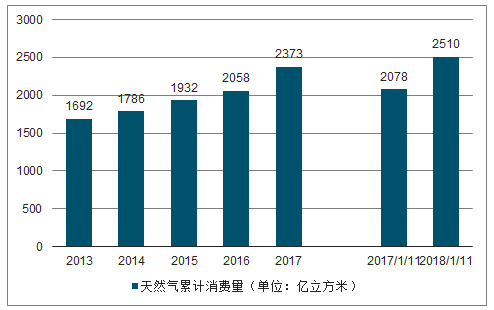

2018年11月,全国累计天然气表观消费量达2510亿立方米,同比增长18.2%。

天然气累计消费量(单位:亿立方米)

数据来源:公开资料整理

对于城市燃气板块而言,由于持续的供需紧平衡以及实体经济对终端用能成本的让利诉求,我们看跌毛差的长期走势,由此带来的将是业绩增速持续跑输售气量增速。尽管如此,我们认为售气量增速——抑或燃气需求——仍将是支撑业绩增速的源动力。基于这一点,我们认为城市燃气板块的整体市盈率估值中枢最终将与行业用气量增速挂钩,2019年预计合理估值中枢有一定支撑,但类似2017和2018年出现估值中枢大幅提升的机会可能概率变小。

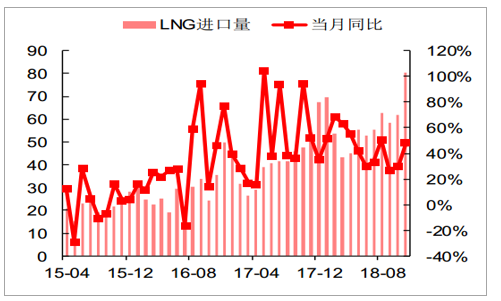

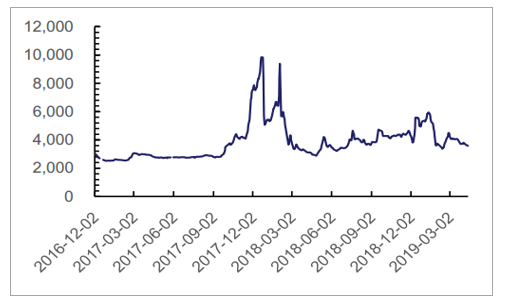

LNG进口占比进一步提升

2018年11月,我国进口LNG599万吨(约合80.27亿方),同比增长48.4%。1-11月,我国累计进口LNG4752万吨(约合636.77亿方),同比增长43.6%。

LNG月度进口量及增速(单位:万吨)

数据来源:公开资料整理

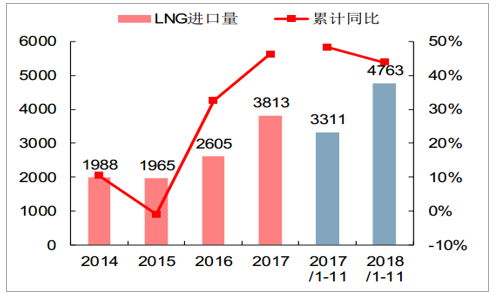

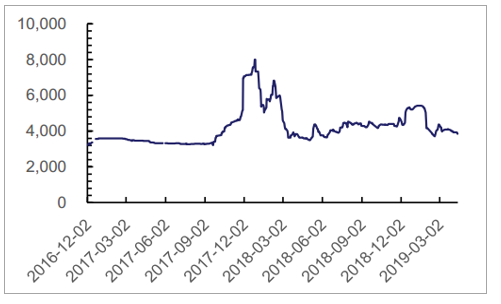

LNG累计进口量及增速(单位:万吨)

数据来源:公开资料整理

2018年11月,我国进口管道气317万吨(约合42.48亿方),同比增长26.8%。1-11月,我国累计进口管道气3367万吨(约合416.5亿方),同比增长22.1%。

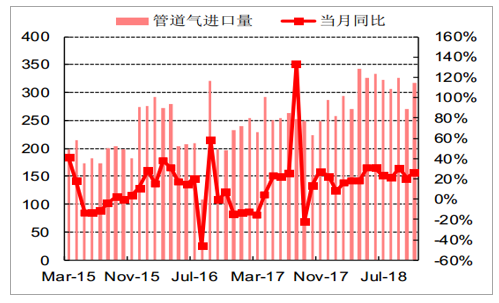

管道气月度进口量及增速(单位:万吨,%)

数据来源:公开资料整理

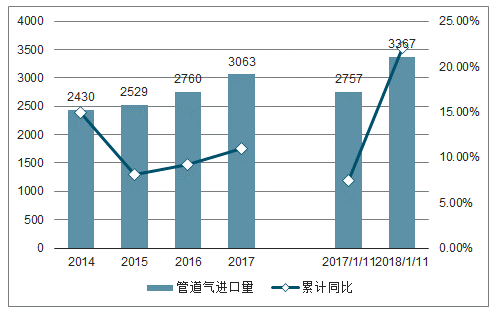

管道气累计消费量及增速(单位:万吨,%)

数据来源:公开资料整理

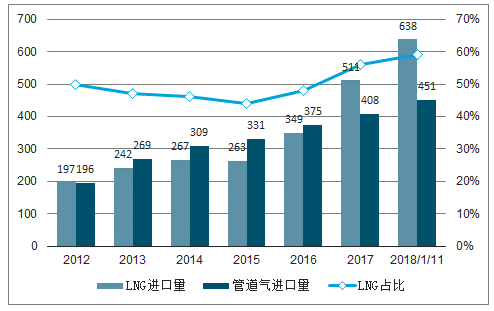

从进口天然气的结构来看,我国进口LNG在全部进口天然气中的占比同比进一步提升,2018年1-11月LNG占比达到58.6%,与去年同期相比提升了3个百分点。

我国进口天然气结构(单位:亿方)

数据来源:公开资料整理

增值税率下调全额让利于终端用户

2019年3月底,发改委发布公告,考虑天然气行业增值税率自10%下调至9%,自4月1日起相应下调各省门站价和干线跨省管网管输费,将增值税率下调的红利让利给终端用户。

LNG同比价格大涨,淡季上游涨价预期或逐渐发酵

我们在前期国家管道公司系列报告中指出,在国家管道公司成立前,我国天然气上游与中游定价机制中的隐含假设是,上游央企通过盈利较好的长输管线资产弥补上游进口气板块的亏损。待国家管道公司成立后,长输管线从上游央企体内分拆剥离,将导致原本定价机制的隐含前提被打破,届时为了弥补上游进口气亏损,上游央企将有动力加强上游涨价。

我们从LNG出厂价格这一上游价格的边际灵活指标中已经可以看出端倪。截至2019年4月12日,全国LNG出厂价格指数为3820元/吨,同比去年提升13%,今年供暖季结束以来环比下跌4%,小于去年同期环比跌幅的5%。

截至2019年4月12日,京津冀LNG出厂价格指数为3848元/吨,同比去年提升14%,今年供暖季结束以来环比下跌4%,小于去年同期环比跌幅的7%。

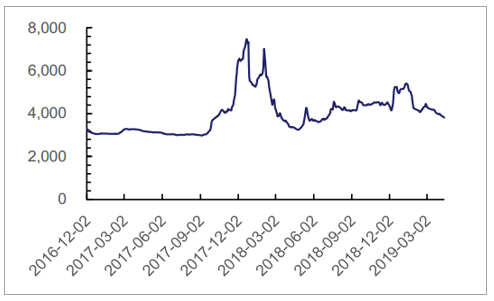

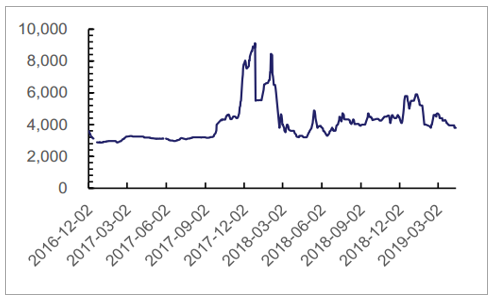

全国LNG出厂价格指数

数据来源:公开资料整理

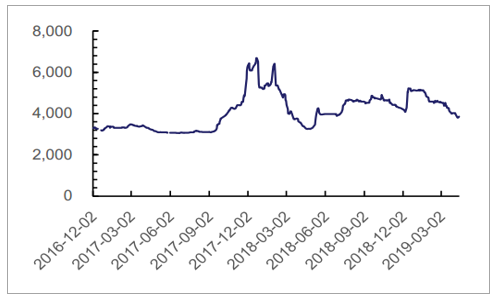

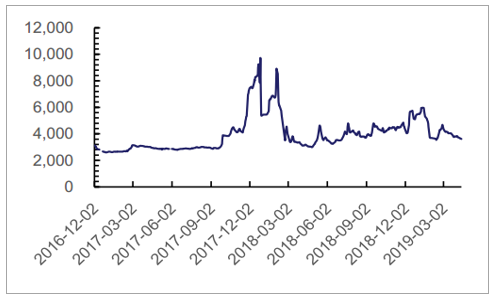

京津冀LNG出厂价格指数

数据来源:公开资料整理

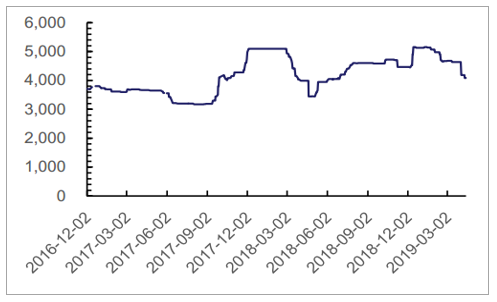

内陆液厂方面,截至2019年4月12日,内蒙古LNG出厂价格指数为3575元/吨,同比去年提升15%,今年供暖季结束以来环比下跌4%,小于去年同期环比跌幅的5%。四川LNG出厂价格指数为3854元/吨,同比去年提升6%,今年供暖季结束以来环比下跌3%,小于去年同期环比跌幅的5%。

内蒙古LNG出厂价格指数

数据来源:公开资料整理

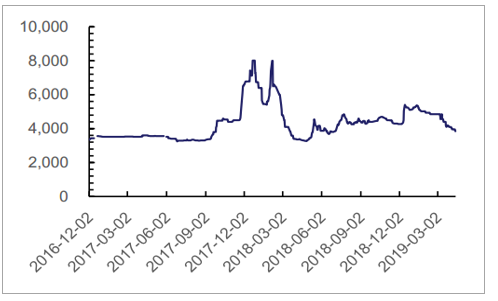

四川LNG出厂价格指数

数据来源:公开资料整理

截至2019年4月12日,山西LNG出厂价格指数为3800元/吨,同比去年提升15%,今年供暖季结束以来环比下跌4%,小于去年同期环比跌幅的5%。截至2019年4月12日,陕西LNG出厂价格指数为3619元/吨,同比去年提升14%,今年供暖季结束以来环比下跌5%,高于去年同期环比跌幅的2%。

山西LNG出厂价格指数

数据来源:公开资料整理

陕西LNG出厂价格指数

数据来源:公开资料整理

接收站及需求负荷中心方面,截至2019年4月12日,江苏LNG出厂价格指数为3850元/吨,同比去年提升15%,今年供暖季结束以来环比下跌6%,高于去年同期环比跌幅的1%。截至2019年4月12日,浙江LNG出厂价格指数为4082元/吨,同比去年提升2%,今年供暖季结束以来环比下跌12%,小于去年同期环比跌幅的1%。

江苏LNG出厂价格指数

数据来源:公开资料整理

浙江LNG出厂价格指数

数据来源:公开资料整理

截至2019年4月12日,广东LNG出厂价格指数为4028元/吨,同比去年提升8%,今年供暖季结束以来环比下跌1%,小于去年同期环比跌幅的10%。截至2019年4月12日,福建LNG出厂价格指数为3933元/吨,同比去年提升19%,今年供暖季结束以来环比下跌4%,小于去年同期环比跌幅的5%。

广东LNG出厂价格指数

数据来源:公开资料整理

福建LNG出厂价格指数

数据来源:公开资料整理

从上述各省情况分析,我们得出如下结论:

①进入2019年淡季,全国LNG上游价格普遍同比去年提升13%,其中提升较多江苏(19%)福建(15%)京津冀(14%)主要是由于需求旺盛,提升较多的山西(15%)内蒙(15%)陕西(14%)主要是由于液厂的管道原料气供给持续受限。

②进入2019年淡季,全国LNG上游价格普遍环比供暖季末期下跌4%,环比跌幅较去年同期收窄1pct,说明今年年初供暖季与淡季的上游价格差异缩小,这进一步验证了我们关于淡季上游涨价的判断。其中今年淡季环比跌幅收窄较明显的主要是广东(今年-1%,去年-10%)和京津冀(今年-4%,去年-7%)。

北京城燃毛差下行

北京市天然气配气与销售环节价格调整解读:采取基准门站价测算,主要为城燃让利北京发改委宣布,自19年5月1日起,降低发电用终端气价0.08元/方,降低工商业终端气价0.1元/方。同时首次公布核定各类用户配气价格,发电/供暖制冷/工商业分别为0.34/0.46/0.79元/方,未来3年不变。

核定配气价格的作用,主要是向直接与上游供气企业购气的大用户或参与市场化交易的非居民分类用户收取管网配送费用。对其他非居民用户仍执行政府制定的非居民销售气价。事实上城燃公司对相当一部分用户(尤其是城六区)赚取的价差仍高于本次核定的配气价格。

本次发电和工商业终端气价(即城燃售价)下调0.08-0.10元/方,同时发生的是天然气增值税率由10%下调到9%,北京市门站价(即城燃购气成本)下调0.02元/方。由此可见,城燃公司在本次终端气价下行中额外承担了让利。

我们测算发现,对供暖制冷和工商业用气而言,城六区以外区域用户的终端售价,恰好等于北京市基准门站价1.86元/方加上本次核定的配气价格。城六区终端售价较其他区域要高出0.24元/方,这是2015年以来,为缓解北京中心城区承载力而制定维持的区域性差异价格政策。

本次政策对5月1日起的气价测算时,依据的是北京市基准门站价。从会计上说,如果未来出现争议气价款,可能会影响到报表的成本计提。

浙江城燃居民毛差下行

浙江省发改委发布《关于调整天然气门站价格的通知》,宣布浙江省天然气开发有限公司向各城市燃气企业(或城市管道运输企业)销售天然气的门站价格实现并轨,居民用气门站价格从每立方米2.42元调整为2.58元,非居民用气门站价格从每立方米2.85元调整为2.58元,下浮不限。执行时间为2019年4月1日至2019年10月31日。浙江省天然气开发有限公司向天然气发电企业销售天然气的门站价格从每立方米2.97元调整为2.70元,其中:向华电杭州半山发电有限公司销售天然气的门站价格从每立方米2.88元调整为2.61元。

执行时间为2019年4月1日至2019年10月31日。《通知》同时表示,各地居民用气终端销售价格此次不作调整。非居民用气终端销售价格由地方政府综合考虑工商业企业负担及燃气企业经营状况等因素合理确定。

我们认为浙江省本次上调居民门站价,下调非居民冬季门站价后,出现几个结果:①继居民和非居民省门站价并轨后,本次居民和非居民城市门站价在浙江也完成实质并轨。②居民端门站价上浮0.16元/方,但终端售价不变,这对浙江省城市燃气项目的居民气毛差大约带来30-35%的损失。③非居民端门站价较旺季有所回落,但由于非居民终端售价也有进一步顺价调降压力,浙江省城市燃气项目的非居民气毛差预计持平,部分地区出于支援实体经济考虑,工商业毛差可能有额外小幅回落。

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。