2018年消费量增速达到18.1%,预计“十三五”期间天然气消费量高速增长仍将持续。考虑到国内天然气消费量占比高于储量占比的资源禀赋特点以及天然气消费量快速增长的趋势,一方面需大力挖掘国内的勘探开发潜力,提升国内天然气产量水平;一方面需拓展多元化进口渠道,保证天然气充分、稳定供给。

一、储量

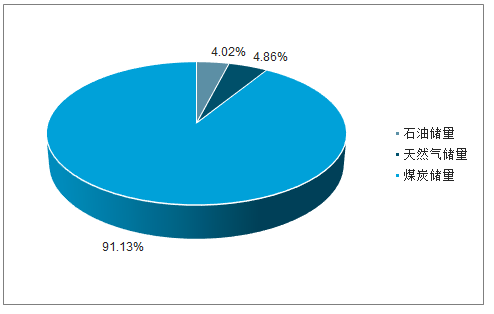

根据《BP世界能源统计年鉴(2018)》,2017年我国煤炭储量925.46亿吨油当量,占全部一次能源的91%;石油储量40.8亿吨油当量,占比4%;天然气储量49.32亿吨油当量,占比4.9%。2013-2017年,天然气探明储量占比呈稳步上升趋势,探明储量占一次能源比例自2013年的3.6%增长至2017年的4.9%,天然气资源存在较大开发潜力。

2017年我国一次能源储量结构

数据来源:公开资料整理

天然气分为常规气和非常规气两类,非常规气主要包括煤层气、页岩气。根据自然资源部发布的《中国矿产资源报告》,2014-2017年,我国天然气剩余技术可采储量由5.28万亿立方米增长至6.02万亿立方米,年复合增长率4.51%,其中页岩气剩余技术可采储量由254.6亿立方米增长至1982.88亿立方米,年复合增长率98.22%。

二、自产气

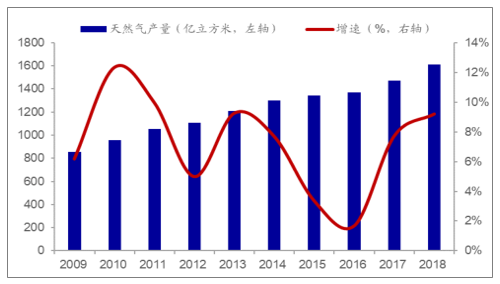

2017年我国天然气产量增速为8.5%,2018年上半年天然气产量增速显著下滑,仅为4.6%。考虑到我国天然气产能及资源量的限制,2018年9月国务院印发的《关于促进天然气协调稳定发展的若干意见》下调了天然气产量预期。《意见》提出,力争到2020年底前国内天然气产量达到2000亿立方米以上,相比天然气“十三五”规划产量2070亿立方米的预期下调3.38%。按2018年实际产量1610亿立方米和2020年预期产量2000亿立方米计算,2019-2020年仍需实现11.46%复合增速,天然气产量提升压力仍然较大。

气源产量结构调整,页岩气占比提升。。根据自然资源部、统计局等数据,2009-2018年我国天然气产量保持较快增长,2009年天然气产量852.69亿立方米,2018年天然气产量1610亿立方米,年复合增速7.32%。从2017年总产量结构来看,常规气产量1330亿立方米,占比90.2%;煤层气47亿立方米,占比3.2%,页岩气90亿立方米,占比6.1%。2013-2017年的总体产量趋势显示,我国天然气产量结构正发生变化,常规气占比有所下降,煤层气占比相对稳定,页岩气占比增长幅度较大。

2009-2018年我国天然气产量

数据来源:公开资料整理

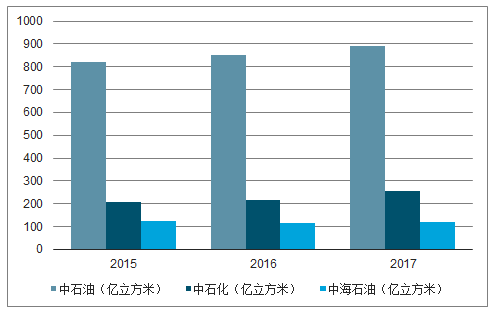

2019年投资安排将向上游倾斜,国内勘探开发投资运行方案同比增长25%,其中风险勘探投资增长4倍,由10亿元增至50亿元;持续完善增储上产激励政策,加大对取得油气勘探重大发现、油气产量超产单位和个人的奖励。中石化也提出2019年国内上游要稳油增气降本的工作原则。预计2019年天然气上游勘探投资将增加,为天然气产量提升提供稳定保障。

2015-2017年“三桶油”天然气产量

数据来源:公开资料整理

虽然《关于促进天然气协调稳定发展的若干意见》根据国内天然气生产实际情况下调了2020年的产量预期,但其对上游企业加大勘探开发力度提出了更高的要求。预计在产量高增速的政策指引下,我国天然气地质勘探投入将增加,以尽可能达到产量要求。此外,下游天然气消费量快速增长,保障产量的消纳,提升上游勘探开采的盈利水平。

三、常规气

在我国天然气产量中,常规气产量占据主体地位,2017年常规气产量占天然气总产量的90.22%,决定着天然气总产量的变化趋势。根据自然资源部数据,2013-2017年,常规气产量总体实现稳定增长。2017年,我国常规气总产量为1330亿立方米,较2013年产量1176亿立方米增长13.13%,5年间复合增长率3.13%。

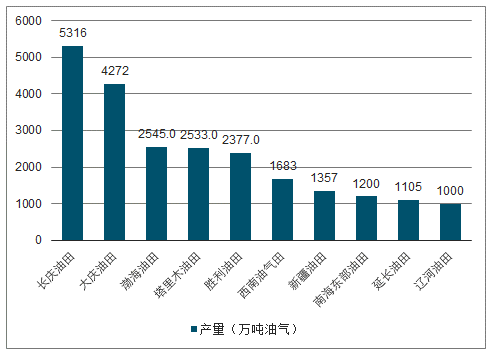

我国油气田多分布在渤海湾盆地(渤海油田、胜利油田、辽河油田)、松辽盆地(大庆油田、吉林油田)和鄂尔多斯盆地(长庆油田、陕北油田)等区域。其中,2017年天然气产量大于30亿立方米的盆地有鄂尔多斯、四川、塔里木、柴达木、松辽和珠江口盆地,合计产量达1070.34亿立方米,占全国总产量的88%。

2017年,长庆油田天然气产量达到369.43亿立方米,占全国常规气产量的28%,总油气产量当量达5316万吨。到2017年为止,长庆油田累计生产原油1.21亿吨,天然气1814.99亿立方米,生产原油、天然气合计折合油气当量2.65亿吨。2017年,塔里木油田、西南油气田也贡献了超过200亿立方米的天然气产量。

2017年我国十大油气田产量

数据来源:公开资料整理

四、页岩气

按照2020年页岩气产量达到300亿立方米的预期计算,“十三五”期间产量年复合增速需达到46.33%。我们认为在现有的产量和增速背景下,若无技术性的重大突破,2020年实现300亿立方米的产量目标存在较大不确定性。

2018年3月,国家税务总局发布《关于对页岩气减征资源税的通知》,对页岩气资源税减征30%,进一步增强了页岩气产业发展预期,有利于吸引企业投资涉足页岩气开发领域。随着技术条件的成熟和相关政策法规的完善,页岩气未来发展大有可为。

根据中石油规划,2020年、2025年、2030年和2035年公司川南地区页岩气新增产量分别达到120亿立方米、220亿立方米、320亿立方米和420亿立方米,实现长期稳产的目标。中石油长宁-威远区块、云南昭通区块拥有较为丰富的地质资源量,川南勘探开发区也属于国家划定的重点建产区,将来仍有较大开采生产空间。

随着页岩气开采技术的进步,补贴、减征资源税等支持政策的落实,预计页岩气开发成本将逐渐下降,带来经济性提升,未来页岩气项目开发前景可期。

五、煤层气

“十三五”规划提出100亿立方米的产量要求较“十二五”末实现的44亿立方米产量提升幅度较大,按此计算2016-2020年产量复合增长率需达到17.8%,显著高于2017年实际产量增速4.7%及2016年增速1.6%。

受煤层气资源分布限制,煤层气项目集中度较高,蓝焰控股、新天然气等上市公司掌握了主要煤层气资源。在2017年山西省柳林石西等10个煤层气勘查区块公开招标中,蓝焰控股中标其中4个区块,达到可中标项目数上限。2019年2月,蓝焰控股披露山西燃气集团有限公司重组整合实施方案,控股股东晋煤集团拟以持有的上市公司资产及旗下其他燃气板块资产向燃气集团增资,并计划引入华润燃气、昆仑燃气及香港中华煤气等战略投资者。燃气集团整合后目标在3-5年内形成30--50亿立方米/年的新增产能。

虽然我国煤层气总体储量、产量较为稳定,但由于资源集中度高,微观上有利于上市公司进行资源整合、提升规模效应,煤层气龙头公司存在跨越式发展的可能。

六、进口气

2018年,我国天然气进口量约为1193亿立方米,对外依存度上升至43%。随着我国天然气消费量的进一步增长,以及国内产量增速短期内受限,我们认为未来我国可能更加依赖进口天然气满足国内需求。

2009-2018年我国天然气对外依存度

数据来源:公开资料整理

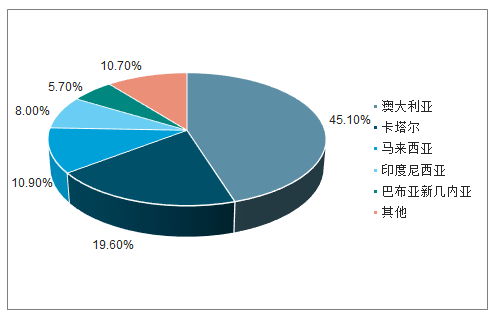

我国LNG进口主要来源于澳大利亚,占LNG进口总量的45.1%,占天然气进口总量的25.8%,其他进口来源还包括卡塔尔、马来西亚、印度尼西亚等国。管道气进口主要来源于土库曼斯坦,占管道气进口总量的80.4%,占天然气进口总量的34.4%。土库曼斯坦也是我国天然气进口第一大气源国。管道气进口来源过于集中对我国天然气进口的安全性影响较大。

我国天然气LNG进口结构

数据来源:公开资料整理

我国管道气占比结构

数据来源:公开资料整理

2018年国内管道气进口量为3661万吨(约合483亿立方米),同比增速为20.3%,增速较2017年显著提升。2018年管道气进口量对应现有管道产能的负荷率约为72.1%。

2019、2020年接收站产能利用率达到80%,对应的LNG进口量将分别达到790亿立方米、927亿立方米,对应的年增速分别为11.3%、17.4%。

预计2019、2020年,国内天然气消费量分别为3237亿立方米、3737亿立方米,对应复合增速15%;国内产量分别为1794亿立方米、2000亿立方米,对应复合增速11%;进口量分别为1442、1737亿立方米,对应的复合增速20.7%。进口结构中,管道气进口将提速,2019、2020年进口量分别为603亿立方米、764亿立方米,对应增速分别为25%、27%。受限于产能瓶颈,LNG进口增速或将放缓,预计2019、2020年进口量分别为790亿立方米、927亿立方米,对应增速分别为11%、17%。预计2019及2020年,国内天然气市场将再现紧平衡,供需缺口分别为50亿立方米、46亿立方米。

2018年国内天然气产量1610亿立方米,YOY7.5%。从产量结构来看,2017年常规气产量占比90.2%,页岩气占比6.1%,煤层气占比3.2%;从产量增速来看,常规气增速为8%,页岩气为15%,煤层气为5%。受制于我国天然气资源禀赋,我国自产气产量提升空间有限:常规气受剩余技术可采储量限制;页岩气受开发成本和技术制约,但储量潜力巨大,若有政策扶持和技术进步等驱动因素,产量有望实现突破性发展;煤层气资源地域性强,宏观上难以提供主要气源供给,但微观上有利于上市公司进行资源整合、提升规模效应。

2018-2022年,预计全球新增LNG产能超过9000万吨/年,较2017年底增加近25%,全球供需格局进一步宽松,有望带动天然气出口价格下行。管道气进口方面,2019年起中俄东线投产将带来产能扩充,陆上气源供应也将进一步多元化。但在过去2年的进口量高速增长下,进口管道及接收站的产能利用率已在较高水平,产能瓶颈或将成为未来天然气进口的制约因素。

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)