一、18FY建筑行业整体收入/利润增速、盈利能力均下滑,19Q1行业订单转化或提速

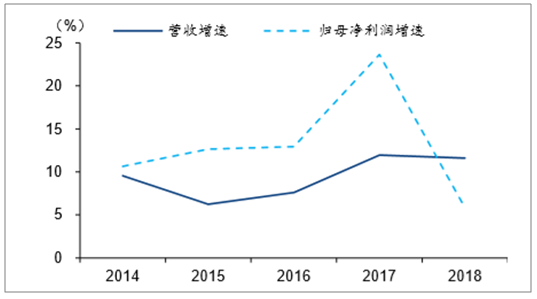

建筑板块18FY营收/利润增速均放缓,单季度利润增速在18Q4触底后于19Q1有所反弹。2018年CS建筑板块营收同比增速11.61%,归母净利润同比增速5.83%,二者相比17年有所放缓,且都结束了15-17年增速连续上升的态势。我们认为营收增速放缓基本反映了行业在18年因去杠杆、紧信用等不利因素造成的订单转化速度下行,及新签订单增速放缓。18年1-4季度中板块单季度营收增速在Q3触底,18Q4及19Q1维持在较高水平,但归母净利单季度增速进入18年后逐季下滑,且在18Q4下滑至负数,我们判断费用、资产减值及商誉减值等因素对盈利能力的影响是业绩下滑的主因,而19Q1板块业绩增速环比明显回升,但仍未超过18Q1的水平。

2014-2018年建筑行业整体营收及归母净利及同比增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑行业市场竞争格局及行业发展前景预测报告》

2014-2019Q1年建筑行业单季度收入及归母净利润同比增长率

数据来源:公开资料整理

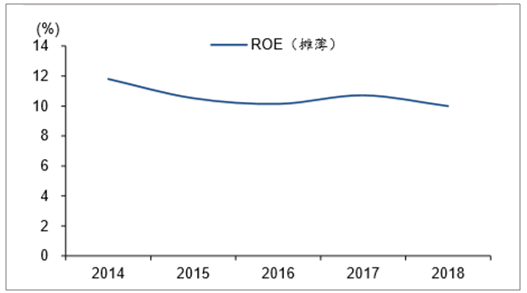

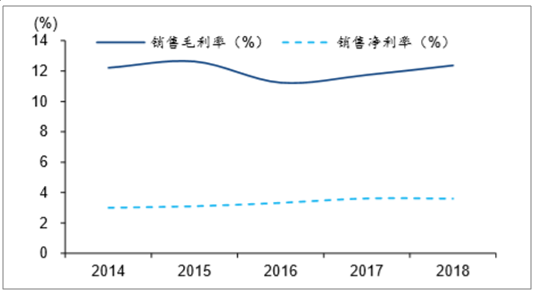

18FY建筑板块ROE同比下滑,19年盈利能力或有所提升,整体负债率或下降,资产周转率或相对稳定。18FY建筑板块摊薄ROE10%,同比下降0.72pct,从拆分指标看,净利率3.60%,同比下降0.02pct,整体资产负债率75.6%,同比下降0.58pct,总资产周转率0.67次,同比下降0.02次。18FY建筑板块在毛利率继续提升的情况下,管理/财务费用率提升较为显著,对盈利能力形成侵蚀,与18Q2之后政策对板块收入确认进度形成较大影响,且融资成本快速上升有关,19FY整体经济环境有利于行业收入增速提升,且年初至今宏观融资利率已同比下降,我们预计板块19FY盈利能力有望提升。

2014-2018年建筑行业摊薄ROE走势

数据来源:公开资料整理

2014-2018年建筑行业毛利率和净利率

数据来源:公开资料整理

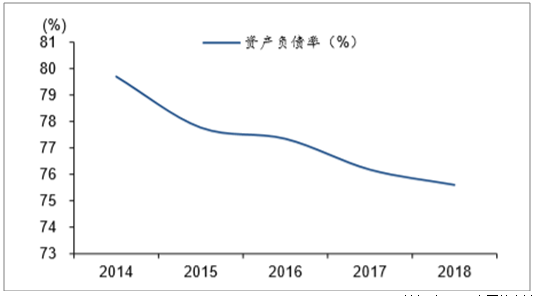

2014年以来建筑央企国企进入去杠杆通道,2014-2018年负债率持续下降,此趋势在大基建板块整体负债率下降至75%以内之前或仍将持续(18FY末77.2%),而2016年以来PPP项目的快速落地及2018年的项目融资难使民企在18FY末资产负债率已上升至68.08%的较高水平,我们预计19年负债率的下降及资产负债表的优化是民企努力方向。

2014-2018年建筑行业资产负债率

数据来源:公开资料整理

14-18年建筑大基建板块与其余板块整体资产负债率变化

数据来源:公开资料整理

14-18年建筑板块总资产周转率持续下降,但16年之后非流动资产的增速快于流动资产的增速,18FY板块非流动资产增速较快的为长期股权投资、在建工程及长期应收款,基本对应PPP项目的落地及未来的款项回收权利,而流动资产增速相对于收入增速放缓则意味着板块应收+存货的总体周转效率逐步提升。19FY建筑板块的非流动资产仍可能呈现较快的增速,短期内虽然总资产周转率的提升仍有压力,但中长期经营性现金流的改善已逐渐具备基础。

2014-2018年建筑行业三项营运指标

数据来源:公开资料整理

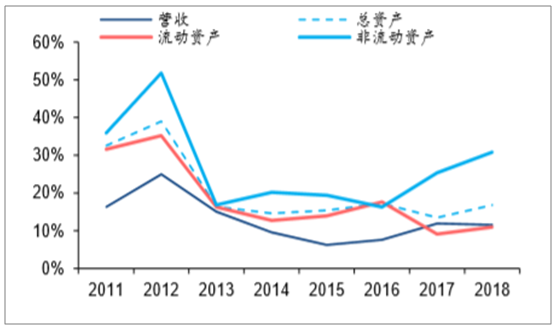

2011年至今建筑板块四项财务数据的同比增速

数据来源:公开资料整理

二、建筑行业各子板块经营情况分析

1、建筑行业各子板块经营净现金/营业收入

以国内施工业务为主的大基建、中小建企和园林板块18FY经营现金流有一定恶化,园林PPP项目获取外部融资的能力在18FY改善或不明显。18FY建筑板块CFO净额同比增长4.1%,以CFO净额/营收衡量各子板块的现金流状况,18年装饰/园林/大基建指标有所恶化,园林CFO净额由正转负,基本符合去年行业融资偏紧的情况。若以(CFO净额-投资支付现金)/营收衡量PPP相关板块的总体现金流情况,大基建和园林该指标恶化,而中小建企指标回升,但三个板块指标值仍均为负。去年上述三个子板块投资支付现金占营收的比重均有所下降,但园林和大基建指标恶化的原因均在于经营净现金占营收比重下降的更多,一定程度体现出PPP项目在18年获取外部融资的能力仍无明显改善。

2017、2018建筑行业各子板块经营净现金/营业收入

数据来源:公开资料整理

主要PPP子板块(CFO净额-投资支付现金)/营收(%)

数据来源:公开资料整理

19Q1板块现金流出增加,预付账款增速同比提升,对后续收入确认或具有积极影响。19Q1板块经营净现金流出2823亿元,较18Q1流出量进一步扩大,板块Q1销售商品、提供劳务收到的现金同比增加1285亿元,同比改善,而购买商品、提供劳务支付的现金同比增加1190亿元,同比增长10.15%。建筑板块Q1收到的现金基本为18年未支付完毕的工程款,而19Q1支付的款项则部分为未来有望转化为成本的预付账款(19Q1同比增长8.2%)。19Q1预付账款增速的上行,以及现金支出的增加有望使19年板块营收增长提速。

各年Q1末建筑板块预付账款增速及全年营收增速变化关系

数据来源:公开资料整理

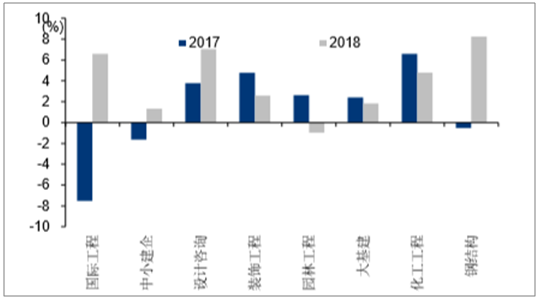

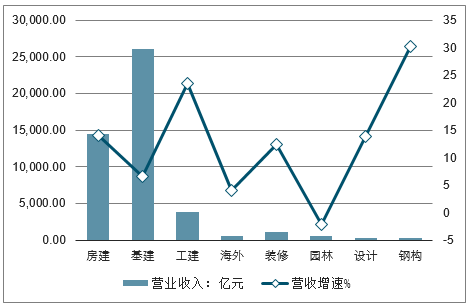

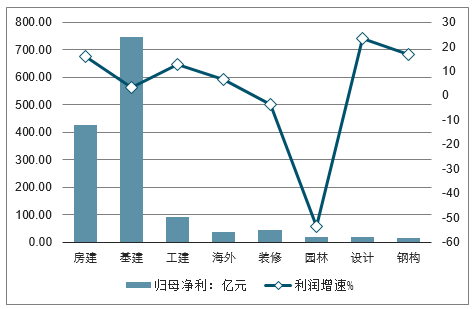

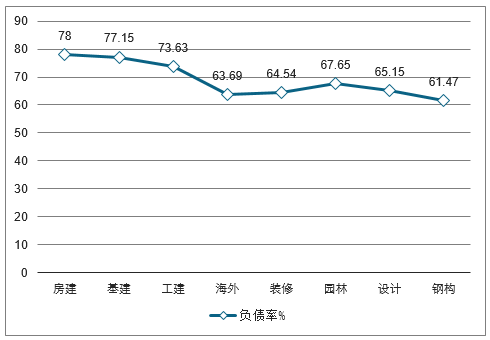

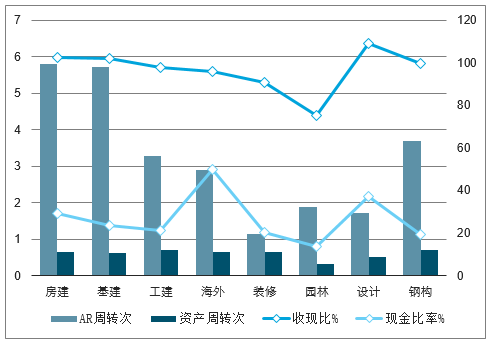

2、房建、海外、设计、钢构表现较好

房建、海外、设计、钢构四板块表现较好:从主要上市公司来看不同细分板块年报,各板块表现不一,总体来看房建、海外、设计、钢构四个细分板块财务指标相对较好。房建、基建、工建三大板块营收规模较大,但房屋建筑在营收增速,项目周转速度方面相比基建、工建等优势更为明显。或与2018年以来房屋新开工面积增速持续高涨密切相关。随着2019年基建补短板进入落地期,预计2019年基建板块业绩增速有望提升。海外板块负债率相对其他板块较低,盈利能力较高。未来一带一路进一步推进,参与者增加,预计对毛利率会造成一定影响。装修板块负债率相对其他板块较低,公司体量普遍较小,2018年企业计提资产减值较多,或与房企资金趋紧坏账率提升有关。园林板块因资金趋紧导致行业业绩全面下滑,风险集中爆发。设计板块毛利率相比其他细分行业更高,项目回款更好,新上市公司更多,目前正处于业绩释放期。但2018年下半年以来,板块业绩增速有下滑趋势。钢构板块2018年报表总体表现较好,业绩增速较快,项目周转速度较高,未来随着装配式建筑渗透率提升的预期,钢结构板块业绩仍有提升机会。

2018年建筑年报细分行业营业收入及增速比较

数据来源:公开资料整理

2018年建筑年报细分行业利润及增速比较

数据来源:公开资料整理

2018年建筑年报细分行业盈利能力比较

数据来源:公开资料整理

2018年建筑年报细分行业负债水平比较

数据来源:公开资料整理

2018年建筑年报细分行业现金周转比较

数据来源:公开资料整理

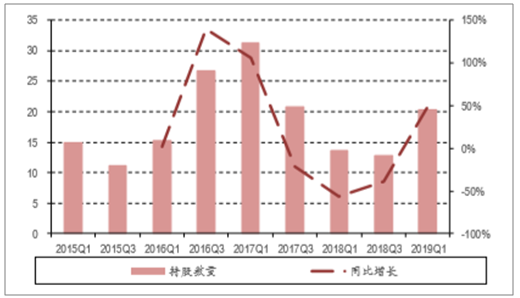

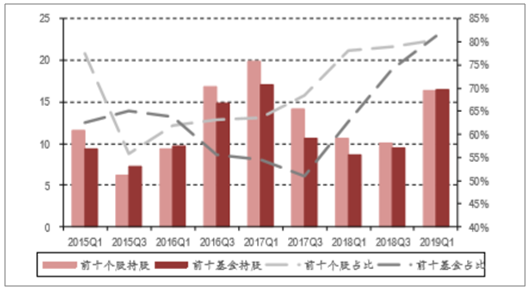

三、建筑行业持股减少,建筑央企机构减持幅度较大

建筑板块持股有所下滑,但同比仍处于相对较高水平:2019年一季度末建筑板块合计持股20.31亿股,环比2018年年底的61.42亿股大幅下滑。但相比2018年一季度末13.70亿股仍有所增多。当前基建补短板为建筑板块带来的市场关注度已经逐步消退,但目前行业持股持股数量依然处于历史较高水平。

建筑板块持股仍处于相对高位

数据来源:公开资料整理

持股向少数个股与少数机构集中

数据来源:公开资料整理

建筑个股增持对象更为分散化,大型公募普遍减持:一季度建筑板块公募基金主要重仓的个股主要是中国中冶、中国建筑、中国电建、中国铁建等建筑大央企,虽然建筑大央企依然排名依然靠前,但一季度均有不同程度的减持;而重仓建筑行业的公募基金主要是博时、华夏、易方达、南方、汇添富等大型公募。其中,一季度博时基金减持建筑板块6.84亿股,华夏基金、嘉实基金、南方基金也有较大增持份额。

2019Q1建筑板块重仓个股与机构(单位:万股)

排名 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

重仓个股 | 中国中冶 | 中国建筑 | 中国电建 | 中国铁建 | 上海建工 | 隧道股份 | 葛洲坝 | 金螳螂 | 中国化学 | 苏交科 |

持股数量 | 46,264.14 | 44,926.26 | 32,683.69 | 11,812.67 | 6,197.20 | 4,738.09 | 4,529.22 | 4,304.20 | 4,015.12 | 3,863.49 |

重仓机构 | 华夏基金 | 博时基金 | 易方达基金 | 南方基金 | 汇添富基金 | 安信基金 | 广发基金 | 嘉实基金 | 富国基金 | 信诚基金 |

持股数量 | 62,304.29 | 46,562.51 | 15,394.37 | 12,004.43 | 8,483.04 | 5,578.80 | 4,261.81 | 3,838.04 | 3,673.41 | 3,059.32 |

数据来源:公开资料整理

2019Q1主要机构增减持情况(单位:万股)

排名 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

增仓机构 | 兴银基金 | 财通基金 | 英大基金 | 长江资管 | 国开泰富 | 富荣基金 | 东兴证券 | |||

增仓数量 | 637.99 | 265.91 | 55.00 | 10.00 | 5.60 | 2.50 | 1.50 | |||

减仓机构 | 博时基金 | 华夏基金 | 华泰柏瑞 | 银华基金 | 嘉实基金 | 华安基金 | 南方基金 | 广发基金 | 光大保德信 | 工银瑞信 |

减仓数量 | (68,434.74) | (56,437.53) | (33,665.45) | (20,463.45) | (18,408.43) | (17,394.29) | (14,443.08) | (10,594.87) | (9,472.21) | (8,690.95) |

数据来源:公开资料整理

部分“小而美”个股有所增持,建筑大央企减持幅度较大:2019年一季度机构增持建筑板块个股较少,主要有中钢国际、浦东建设、东珠生态、风语筑等相对“小而美”的个股。建筑大央企则一季度遭遇机构较大幅度减持。

2019Q1主要个股增减持情况(单位:万股)

排名 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

增持个股 | 中钢国际 | 浦东建设 | 东珠生态 | 风语筑 | 亚泰国际 | 达安股份 | 中航三鑫 | 启迪设计 | 绿茵生态 | |

增仓数量 | 678.95 | 638.63 | 461.04 | 180.25 | 84.10 | 28.75 | 14.00 | 8.02 | 0.27 | |

减持个股 | 中国中铁 | 中国建筑 | 中国铁建 | 中国中冶 | 中国交建 | 葛洲坝 | 上海建工 | 中国电建 | 东方园林 | 中国化学 |

减仓数量 | (85,245.96) | (74,272.65) | (58,458.23) | (28,112.15) | (24,129.25) | (19,980.45) | (18,258.25) | (15,131.60) | (9,599.55) | (9,227.60) |

数据来源:公开资料整理

四、未来建筑行业发展趋势

数据显示,2016年全国新建装配式建筑面积为1.14亿平方米,占城镇新建建筑面积的比例为4.9%;2017年全国已落实新建装配式建筑项目约1.3亿平方米;到2020年,预计全国装配式建筑占新建建筑的比例高达15%以上。

目前装配式建筑的推广情况距离2020年的目标还有很大差距,预计在2019年,会通过政府引导的方式,以示范城市和产业基地为标杆,加快装配式建筑在全国范围的推广速度。

一直以来,制约BIM在我国建筑行业落地应用与发展的主要障碍就是缺乏统一的BIM标准。而2017年5月,住建部正式批准《建筑信息模型施工应用标准》为国家标准,并且自2018年1月1日起实施。

BIM标准的出台,对于建筑行业信息化建设有着重要意义。相信在2019年,BIM技术的应用落地必将加快,传统建筑业将迎来转型升级!

2019年,资质变革的步伐不会停止,将进一步完善资质标准体系,优化资质审批流程,并且加强事中事后监管。

在实行项目负责人质量终身责任,严厉打击建筑施工转包违法分包行为,健全工程质量监督、监理机制等一系列举措下,建筑企业要明确工程质量要求,加强安全质量制度建设,进行施工全过程质量管控,确保工程安全。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。