一、啤酒人均消费量趋于饱和,预计未来行业总量稳中有降

2016-2018年啤酒行业产量保持0%左右增速,短期受餐饮景气度及气温等影响。我国啤酒行业产量2014年首次出现下滑,2015年大幅下降5.1%,2016-2018年三年增速分别为-0.1%、-0.7%、0.5%,均在0%左右波动,认为未来啤酒行业的量将保持相对稳定。短期来看,受益于餐饮行业复苏及气候同比回暖,2019年1-2月啤酒行业产量增长4.2%,一季度板块表现有望超预期。

2016-18年啤酒行业产量增速保持0%左右

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场分析预测及投资战略研究报告》

中国啤酒人均消费量(L)

数据来源:公开资料整理

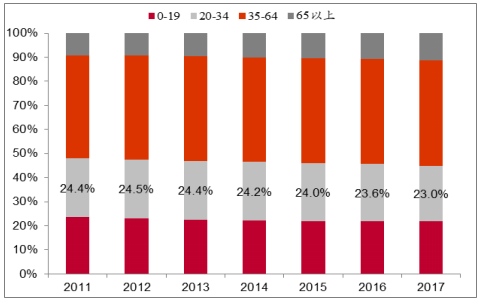

中国啤酒人均消费量趋于饱和,人口结构老龄化将导致人均消费量缓慢下滑。我国啤酒人均消费量从2003年的20.2L增长至2013年37.4L的高点,此后逐年小幅下滑,2017年为32.9升。目前我国人均啤酒消费量已超过全球平均水平,与饮食习惯相似的日本和韩国接近,提升空间较小。20-34岁的年轻人为啤酒主要消费群体,该年龄段人口占比从2011年的24.4%下降至2017年的23.0%。随人口老龄化趋势,预计中国人均啤酒消费量将保持缓慢下降。

中国20-34岁年轻人占比下降

数据来源:公开资料整理

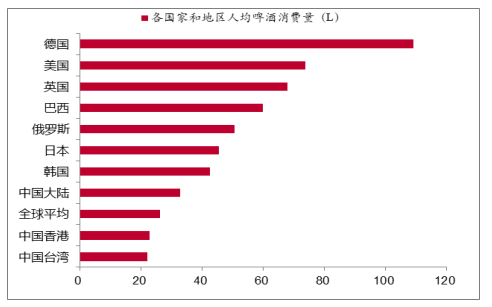

大陆人均啤酒消费量超过全球平均水平

数据来源:公开资料整理

二、吨酒收入提升空间大,2018年结构升级拐点已至

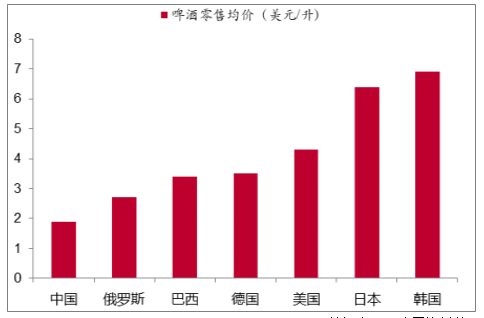

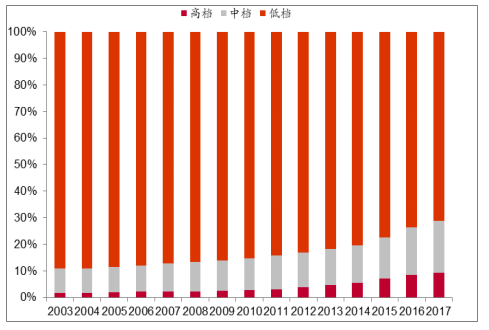

中国啤酒价格具备提升空间,2017年前消费升级速度较慢。中国啤酒零售均价为1.9美元/升(包含即饮和非即饮)。对比全球其他的主要啤酒消费大国且同为发展中国家的俄罗斯、巴西,中国啤酒价格有40%-80%的提升空间;而对比主要啤酒消费大国中的发达国家美国和德国,则具备85%-125%的提升空间;与消费习惯较为接近的日韩相比,价格有200%以上的提升空间。2003-2017年我国高档啤酒(零售价高于14元/升)销量占比从1.8%提升至9.2%,中档啤酒(零售价介于7-14元/升)销量占比从9.1%提升至19.6%。美国高档酒占比从20%提至60%只用了20年,我国啤酒消费升级速度偏慢。

中国啤酒价格提升空间大

数据来源:公开资料整理

中国中高端啤酒销量占比上升较慢

数据来源:公开资料整理

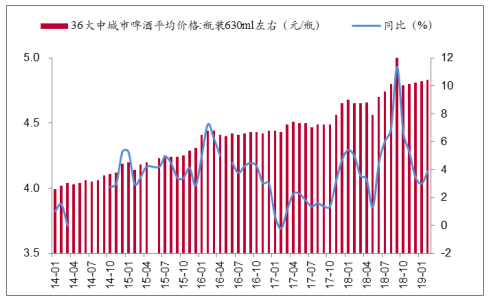

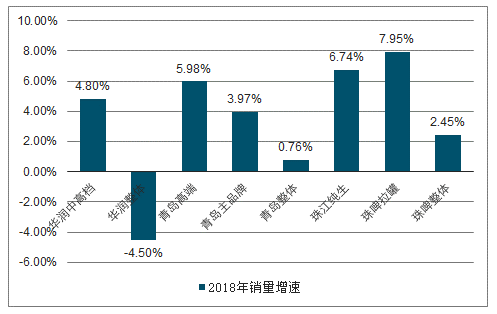

2018年啤酒价格加速增长,上市公司结构提升明显。从36个大中城市瓶装啤酒的平均价格看,2018年价格提升速度比2017年加快。一方面由于行业集体提价,另一方面受益于明显的产品结构升级。2018年华润啤酒整体销量下滑4.5%,但中高端(零售价5元以上)销量增长4.8%;青岛啤酒整体销量微增0.76%,主品牌增长3.97%,其中“奥古特、鸿运当头、经典1903、纯生啤酒”等高端产品销量增长5.98%;珠江啤酒整体销量增长2.45%,高端的纯生和易拉罐分别增长6.74%和7.95%。

2018年啤酒零售价格加速上升

数据来源:公开资料整理

2018年啤酒企业结构升级明显

数据来源:公开资料整理

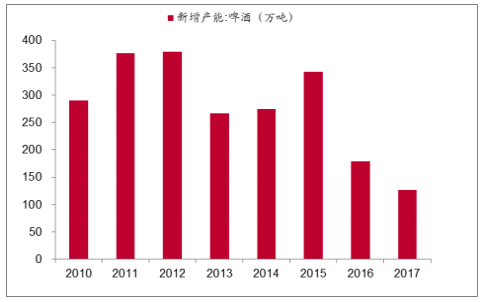

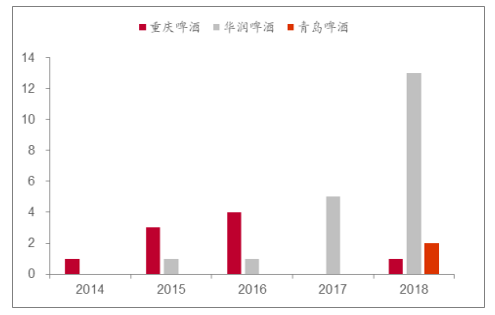

过剩产能逐步出清,判断2018年是产品结构升级加速的拐点。啤酒行业产量从2014年停止增长,且集中度相对偏高,但消费升级速度较慢。认为2018年由于成本压力啤酒企业在提价的同时加速产品结构升级,将会是行业进入快速升级阶段的起点。2014-2017年行业产量停止增长,但由于之前对行业偏乐观的预期,啤酒企业仍有产能在建设中,2014-2015年行业新增产能均在300万吨左右,2016和2017年才逐年回落。企业出于维持现金流与覆盖固定成本的考虑,即使在行业需求下滑的情况下仍会投产新产能,容易引发价格战,行业大环境不利于推进消费升级。2014-2016年行业先行者重庆啤酒在率先关厂优化产能,此后华润在2017、2018年逐年加大关厂力度。一方面新增产能减少,另一方面已有的落后产能去化,在亏损工厂减少、过剩产能去化的背景下,行业才具备了有利于结构升级的环境。

啤酒行业新增产能逐年减少

数据来源:公开资料整理

2018年龙头华润啤酒大力度关厂

数据来源:公开资料整理

三、啤酒行业CR5超过70%,下半场将是巨头间的整合

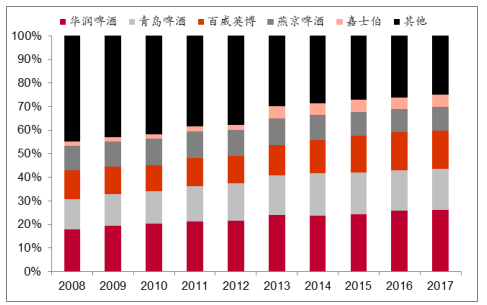

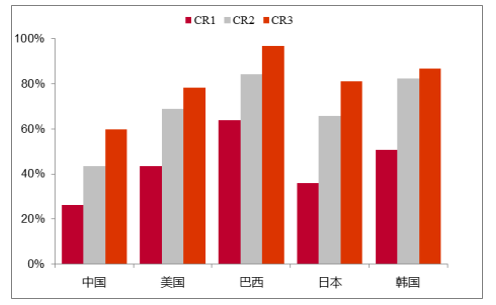

中国啤酒CR5达到75.2%,对比国外将向头部企业进一步集中。目前我国啤酒行业竞争的上半场已经结束,通过一些列的并购整合及产能扩张形成了以华润啤酒、青岛啤酒、百威英博、燕京啤酒、嘉士伯为首的五大巨头。五大巨头的市场份额从2008年的55.2%提升至2017年的75.2%,此外还剩珠江啤酒和金星啤酒两家较大的地方性啤酒企业,大量中小企业宣告出局。下半场竞争将集中在巨头之间,对比成熟市场,我国CR1/CR2/CR3仍明显偏低,未来市场份额将进一步向头部企业集中。由于几大巨头均有自己牢固的基地市场,再通过之前的价格战竞争获取市场份额的难度较大且成本太高,同时行业趋势已经转向产品结构升级,因此我们判断下半场将通过并购整合进行。

中国前五大啤酒企业市占率提升过程

数据来源:公开资料整理

中国啤酒市场份额将进一步向头部集中

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询