一、国际互联网广告营销市场整体发展状况

1、国际互联网广告市场规模持续快速增长

美国是全球最大的互联网广告市场,而且近年来其市场规模迅速扩大,市场占比也迅速提升。过去十年美国的互联网广告市场规模从2007年的212亿美元增长到2017年的880亿美元,年复合增长率达到15.3%。2016年美国互联网广告市场规模占比为30.1%,超过电视广告29.9%的市场份额成为美国最主要的广告媒介;2017年美国互联网广告的市场规模占比继续提高,达到34.6%,与电视广告市场份额的差距扩大到7个百分点。互联网广告已经成为美国广告市场占比最大、最主要的广告形式,而且其市场份额还在持续扩大,预计到2019年将增长至41.4%。

2、对传统营销方式的替代日渐明显

互联网广告替代传统广告市场份额的另一形式是改造传统媒体。例如在电视领域,网络电视融合了新兴互联网技术的媒体正在兴起;在报刊杂志领域,由平面媒体转化的电子杂志也已经进入了商业化探索阶段。运用互联网技术将传统媒体改造为数字化的新媒体,进一步拓宽了互联网广告的市场空间,加快了互联网广告营销方式替代传统广告营销方式的进程。

二、国内互联网广告营销市场整体发展状况

1、我国互联网广告营销市场处于高速增长阶段

随着通信基础设施的完善、网民规模的增长和“互联网+”计划的出台,互联网带动了传统产业的变革和创新,广告和互联网相结合的互联网广告行业也在快速发展。互联网广告以其精准度高、互动性强以及营销成本相对较低等显著特性,吸引了越来越多的广告主。互联网广告已成为广告客户的主要投放方式之一,市场规模也在持续高速增长。

中国是仅次于美国的全球第二大互联网广告市场,2017年总收入达到457亿美元,比上年提高了21.9%。未来五年,这一收入将以11.8%的年均复合增长率持续增长,并在2022年达到800亿美元。国内互联网广告市场仍有巨大的发展空间。

2、互联网广告正在由PC端向移动端迁移

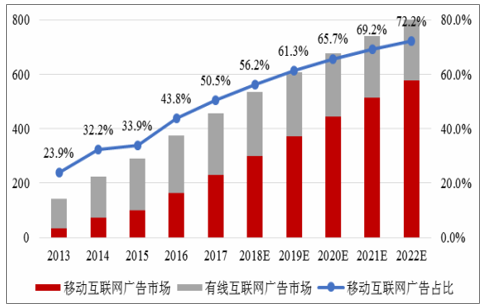

近年来,随着移动智能终端设备的普及、移动互联网累计接入流量的增长以及移动互联网用户的增加,互联网营销也随之由PC端向移动端迁移。2018年,移动互联网接入流量消费达711亿GB,同比增长189.1%,比上年提高26.9个百分点。截至2018年12月,我国网民规模达8.29亿,全年共计新增网民5,653万人,互联网普及率为59.60%,较2017年底提升了3.8个百分点;我国手机网民规模增至8.17亿,网民中使用手机上网人群的占比由2017年的97.5%提升至98.6%。移动互联网用户数量将以每年3.4%的年均复合增长率增长,到2022年达到11亿,普及率达到79%,并推动移动互联网广告收入的市场占整体互联网广告收入的比例达到72.2%。

2013-2022年互联网广告市场发展趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国互联网营销行业发展现状分析及市场前景预测报告》

3、互联网综合营销服务已成为市场主流,是互联网营销企业必然的发展方向

互联网媒体资源的多样性和互联网用户需求的差异性导致广告主对各类互联网媒体投放价值的判断难度进一步增加,从而更加依赖互联网营销服务提供商。在此情况下,对致力于发展成为行业龙头的互联网营销领先企业而言,既要深刻理解互联网媒体的特性、熟悉互联网用户的行为习惯、准确把握行业和技术发展趋势,又要拥有为客户提供综合营销解决方案的能力。从行业发展实践来看,只有具备为客户提供综合营销服务能力的企业才能发展壮大,因此互联网综合营销服务提供商是行业内领先企业发展的方向。

4、行业并购频繁,行业集中度将进一步提高

互联网营销行业竞争较为充分,从业企业数量较多,行业整体集中度较低。近年来,基于互联网营销产业的广阔前景,行业内并购频繁。行业并购主要涉及传统营销集团的并购、产业链上下游的并购以及跨界并购。随着互联网营销领域内优秀企业的不断成长、壮大,领先企业与大量弱势企业之间的差距将会拉开,领先企业将在立足于内涵式发展的基础上,不断扩大自身业务规模的同时,通过外延式并购扩大市场份额。互联网营销领域的行业整合将不可避免,行业集中度也会随行业整合的日渐深入而不断提高。

5、互联网广告实时竞价平台正在快速发展

互联网广告实时竞价是一种利用第三方技术在数以百万计的网站上针对每一个用户展示行为进行评估以及出价的竞价技术。实时竞价允许广告买家根据活动目标、目标人群以及费用门槛等因素对每一个广告及每次广告展示的费用进行竞价。一旦竞价成功,广告就会立刻出现在广告资源中。这种互联网广告的交易方式缩短了交易时间,以公开竞价的方式提高了市场效率,降低了交易成本,近几年取得了较快发展。

三、各类互联网广告营销市场概况

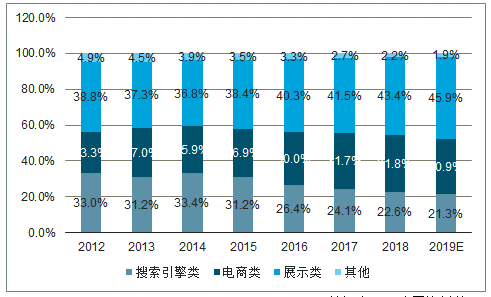

互联网广告营销按照所采用的互联网媒体类型,可分为展示类营销、搜索引擎类营销、电商类营销等类型。近年随着互联网应用的蓬勃发展,互联网广告也快速发展。从未来发展趋势来看,互联网广告将逐渐成为广告主常规、主流、高效的投放渠道。

1、展示类营销市场规模最大,信息流类广告异军突起

展示类营销是依托各类网站、移动APP,通过文字、图片、动画、视频等形式,展示广告内容的营销方式。展示类营销主要包括品牌图形广告、视频贴片广告、富媒体广告、文字链广告等,以及最近出现的信息流广告。由于其种类多样、表现丰富、展示直观的特点,决定了其应用范围广、能够满足客户多方面需求,占有最大的市场份额。

2012-2019年不同形式网络广告市场份额及预测

数据来源:公开资料整理

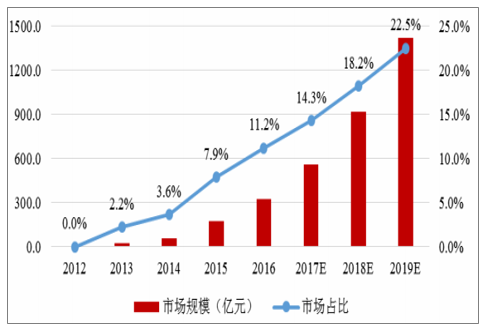

2017年的互联网广告市场中,信息流广告市场规模占整体互联网广告市场的14.3%,未来三年内仍将保持50%以上的速率增长,2019年预计其市场份额可达22.5%。信息流广告呈现媒体化、视频化、直播化趋势,以数据和技术优势实现精准定向。

2012-2019年信息流类广告市场规模及占比

数据来源:公开资料整理

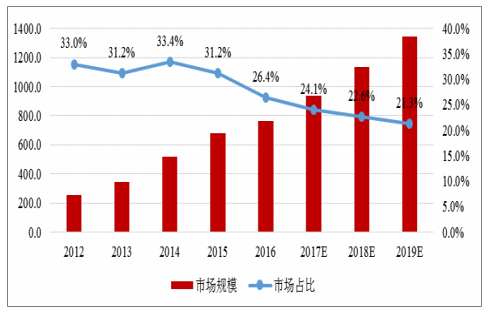

2、搜索引擎类营销市场规模稳定增长,但是占比缓慢下降

搜索引擎类广告市场规模2012年为255.1亿元,预计2019年可增长至1,346.1亿元,年均复合增长率达126.8%。但是2016年搜索引擎类广告市场增速有所放缓,市场占比下降近5个百分点至26.4%,首次跌破30.0%。这主要是受新广告法和负面事件的影响。预计未来三年搜索引擎类广告市场规模虽然能够保持稳定增长,但是由于其他类型广告营销方式的迅速发展,其市场规模占比将逐步降低,2019年预计将降至21.3%。

2012-2019年搜索引擎广告市场规模及占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告

《2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2026-2032年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国互联网广告行业市场发展分析:行业总收入不断增长,但受多方因素影响增速不断放缓[图]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)