碳纤维(CarbonFiber,简称CF)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机母体纤维,在高温环境下裂解碳化形成碳主链机构,含碳量在90%以上的无机高分子纤维。

碳纤维产业链包括“上游原丝——碳纤维——中间体——复合材料——应用领域——维护回收”,还涉及丙烯腈等上游化工原料、预浸料中的上浆剂和树脂等基本材料。各个环节之间包含各种制备工艺,如原丝需要经过预热、预氧化、碳化等过程形成碳纤维,碳纤维中间体经过热压罐成型、快速成型、拉挤工艺等不同工艺形成最终产品等。

国际上PAN基碳纤维的生产起步于20世纪50年代末,经过70~80年代的稳定发展,90年代的飞速发展,到21世纪初其生产工艺技术已逐步成熟。行业发展初期,碳纤维主要用于军工和宇航,经过50余年的发展,现正在向工业领域和普通民用领域延伸。

我国碳纤维工业的起步可以追溯到20世纪60年代,但在关键技术、产量和行业集中度方面与西方发达国家存在较大差距。五十多年来,我国碳纤维产业经过长期自主研发,从无到有,从小到大,打破了国外技术装备封锁,碳纤维产业化取得初步成果。从20世纪60年代的中科院山西煤化所、长春应用化学研究所、化学研究所(北京)等科研机构为主体,发展到初步形成以江苏、山东和吉林等地为主的碳纤维产业聚集地。

近年来,在国家的大力扶持下,国内碳纤维产业取得了重大突破,碳纤维及应用领域的技术水平和产业化程度出现了加速发展的势头,进入前所未有的新的发展阶段。

近年来我国碳纤维行业相关政策文件

日期/部门 | 文件名称 | 摘要 |

2016.10工信部 | 《石化和化学工业发展规划(2016~2020年)》 | 提出加快开发高性能碳纤维及复合材料等高端产品,加强应用研究。重点发展高强和高模碳纤维等高端产品。重点突破高强碳纤维的低成本、连续稳定、规模化生产技术,加快高强中模、高强高模级碳纤维产业化突破 |

2016.11国务院 | 《“十三五”国家战略性新兴产业发展规划》 | 加强新材料产业上下游协作配套,在碳纤维复合材料等领域开展协同应用试点示范,搭建协同应用平台;加强前沿材料布局,以战略性新兴产业和重大工程建设需求为导向,优化新材料产业化及及其应用环境 |

2017.1工信部 | 《新材料产业发展指南》 | 提出了对高性能纤维及复合材料等关键战略材料的发展方向,即“突破材料及器件的技术关和市场关,完善原辅料配套体系,提高材料成品率和性能稳定性,实现产业化和规模应用。” |

2017.4国家科技部 | 《“十三五”材料领域科技创新专项规划》 | 提出以高性能纤维及复合材料、高温合金为核心,突破结构与复合材料制备及应用的关键共性技术,提升先进结构材料的保障能力和国际竞争力 |

资料来源;公开资料整理

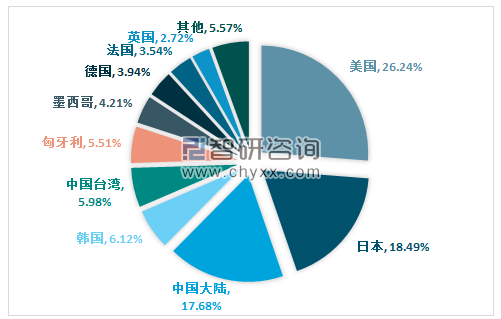

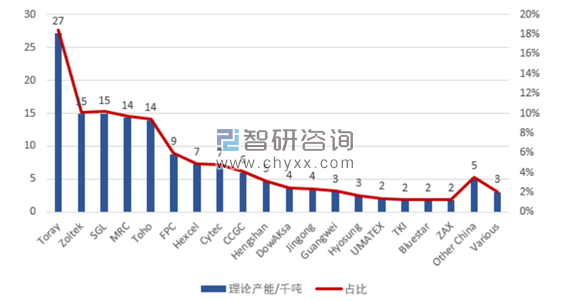

2017年全球碳纤维理论产能14.7万吨,其中美国产能3.86万吨占比27%,日本产能2.72万吨占比18%,两国几乎占据了碳纤维产能的半壁江山。碳纤维理论产能前五家公司Toray(东丽,日本)、Zoltek(卓尔泰克,2014年被东丽收购,日本)、SGLCarbon(西格里,德国)、MRC(三菱丽阳,日本)、Toho(东邦,日本)理论产能共8.52万吨,占全球碳纤维理论产能的57.92%,其中东丽公司约占全球产能的18.42%

2017年全球碳纤维理论产能占比

资料来源:公开资料整理

2017年各公司碳纤维理论产能

资料来源:公开资料整理

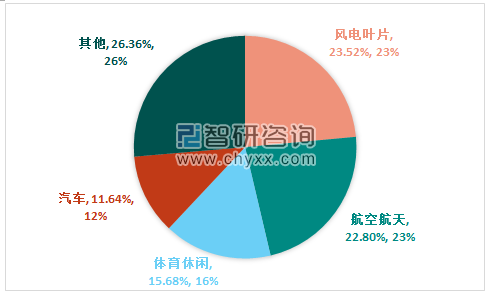

2017年全球碳纤维需求总量8.42万吨,其中需求量最大的三个行业分别是风电叶片1.98万吨(23.52%)、航空航天1.92万吨(22.80%)、休闲体育1.32万吨(15.68%),除此之外,汽车、混配模成型、压力容器等行业需求较大。

2017按行业全球碳纤维需求量

资料来源;公开资料整理

从全球碳纤维产业发展可以看出,航空航天和国防工业是碳纤维最重要的应用领域,消费量约占世界总消费量30%,但却贡献了全球50%的碳纤维产值;与国外的发展相比,我国碳纤维市场主要围绕体育休闲产业,其占比超过65%,该细分市场属于低端领域,面临非常大的价格竞争压力。

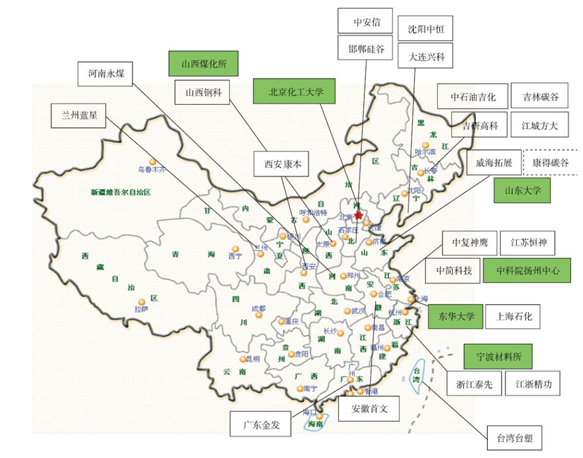

目前我国从事碳纤维复合材料研制及生产的单位近百家,但能够生产符合航空航天标准的高性能碳纤维企业屈指可数,大量企业产品应用集中在体育休闲领域,绝大多数碳纤维厂家仍处在亏损状态。

我国重点碳纤维制造商分布图

资料来源:公开资料整理

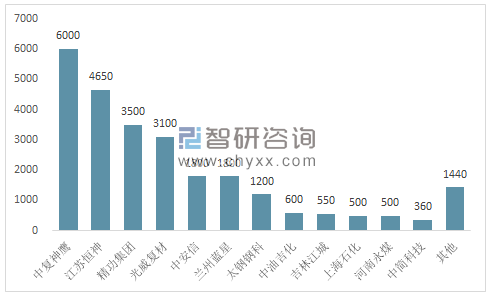

2017年我国碳纤维理论产能达2.60万吨,产能千吨以上的公司达7家,500-1000吨产能公司有4家,100-500吨之间公司有7家,产能在100吨以上2家公司。其中中复神鹰产能达6000吨,江苏恒神公司4650吨,精功集团3500吨,光威复材3100吨。另外,中安信、兰州蓝星、太钢钢科、中油吉化、吉林江城、上海石化、中简科技等公司也具备较强的碳纤维研发生产能力。按产线产能级别划分,千吨线有11条、100~400吨线有17条、500吨线有9条。

目前我国已经攻克了国产T300级碳纤维、国产T700级碳纤维和国产M40石墨纤维的工程化和应用问题,解决了以上这3种材料的有无问题;突破了国产T800级碳纤维和国产M40J石墨纤维的关键制备技术,实现了工程化生产,主体力学性能达到东丽T800碳纤维和M40J石墨纤维水平;突破了国产T1000碳纤维和M50J、M55J、M60J石墨纤维实验室制备技术,具备开展下一代纤维研发的基础。

2017中国碳纤维企业理论产能分布(千吨)

资料来源:公开资料整理

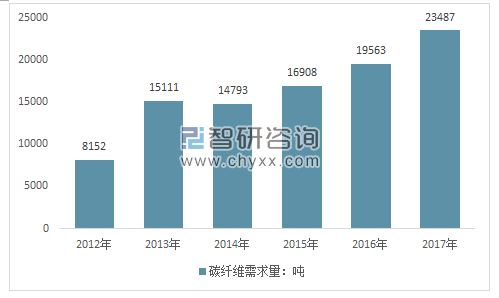

2017年我国碳纤维需求达2.34万吨,同比增长达20%,其中7400吨由中国大陆生产商提供,约占31%,未来进口替代空间大。对比我国碳纤维需求行业分布与全球碳纤维需求行业分布,可以发现我国当前碳纤维应用主要还是集中在体育休闲领域,其占比达51.09%,而在航空航天、风电叶片、汽车等高附加值领域的结构占比要远低于全球相应部分碳纤维使用占比。从前面数据可知,全球航空航天碳纤维需求量虽仅占19.20%,但是其价值占比却高达49.14%,未来我国在航空航天、风电叶片、汽车等行业碳纤维需求市场空间广阔

2008-2017年我国碳纤维需求总量走势图

资料来源:智研咨询整理

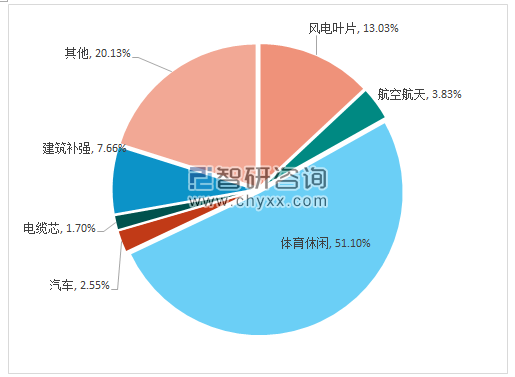

2017年我国碳纤维市场需求按行业划分来看,体育器材需求量1.20万吨(含中国台湾,总计占比51.10%)占据半壁江山,风电叶片需求3060吨(13.03%),建筑补强领域需求1800吨(7.66%),航空航天需求量900吨(3.83%),汽车领域需求600吨(2.55%),电缆芯需求量400吨(1.70%)。

2017按行业我国碳纤维需求分布

资料来源;公开资料整理

民用碳纤维全球化竞争激烈,国产化替代任重道远。

我国碳纤维需求的半壁江山被体育用品占领,虽然体育用品对于碳纤维技术要求相对较低,但其所属行业对成本和供货稳定性敏感度较高。我国碳纤维企业在工艺适应性、可靠性和精细化控制水平等方面与发达国家相比还有差距,导致国产碳纤维在成本、连续性上处于劣势。加之民品不存在准入壁垒,全球化竞争充分,我国企业不具备竞争优势。未来,随着我国碳纤维企业在大丝束碳纤维领域生产工艺逐步稳定、品质提升、成本降低,国产碳纤维市占率有望在民品碳纤维领域显著提升。

军用碳纤维是我国碳纤维生产企业的突破口。

军工行业对外企存在天然壁垒,且以美国为首的西方国家长期以来对我国军用产品与技术实施出口限制。但碳纤维产品,特别是碳纤维上游原丝和中游纤维制品(织物、预浸料等)具有极强的军民两用属性,因此,我国军用高端碳纤维仍有部分依靠进口。近年来,以美国为首的西方国家愈发有针对性的遏制我国武器装备的发展,未来不排除会扩大限制出口范围至具有潜在军用价值的高端民用工业领域,高端碳纤维国产化需求迫切。另一方面,随着我国高强(T700)、高强中模(T800/T1000)和高强高模碳纤维的相关工艺装备自主设计制造能力提升,军用高端碳纤维实现全面国产化的条件愈发成熟。我们认为,未来我国军用高端碳纤维国产化率有望获得大幅提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碳纤维行业发展现状调查及市场分析预测报告

《2024-2030年中国碳纤维行业发展现状调查及市场分析预测报告》共十章, 包含2023年北京碳纤维复合材料及其应用整体行业总体发展状况,中国碳纤维复合材料整体行业重点企业分析,结论与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国碳纤维产业链情况分析:碳纤维产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)