内容概要:碳纤维属于技术密集型、资金密集型产业,具有产业链长、工艺技术复杂、研发周期长、资金投入量大、行业技术性强等特点,行业进入壁垒高。目前,国内生产研发碳纤维的企业主要包括中复神鹰、江苏恒神、光威复材、吉林碳谷、吉林宝旌等,前五企业产能占比约为77%,行业呈寡头垄断竞争格局。

关键词:碳纤维、中复神鹰、光威复材

一、企业格局:碳纤维资金、技术壁垒高,行业呈寡头垄断竞争格局

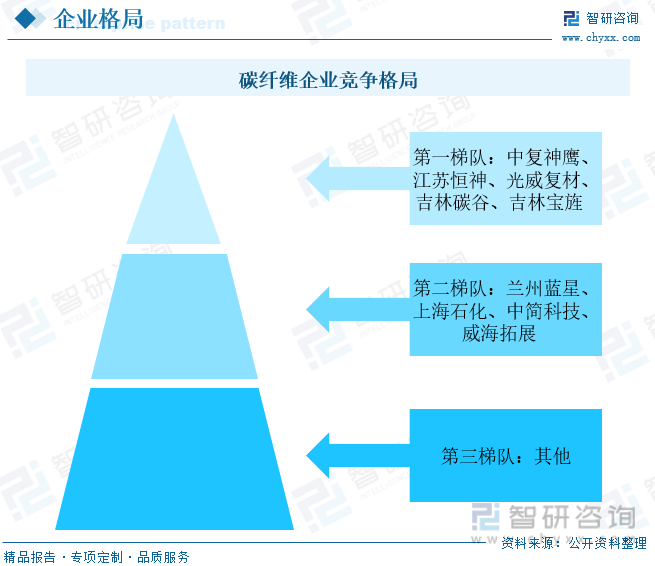

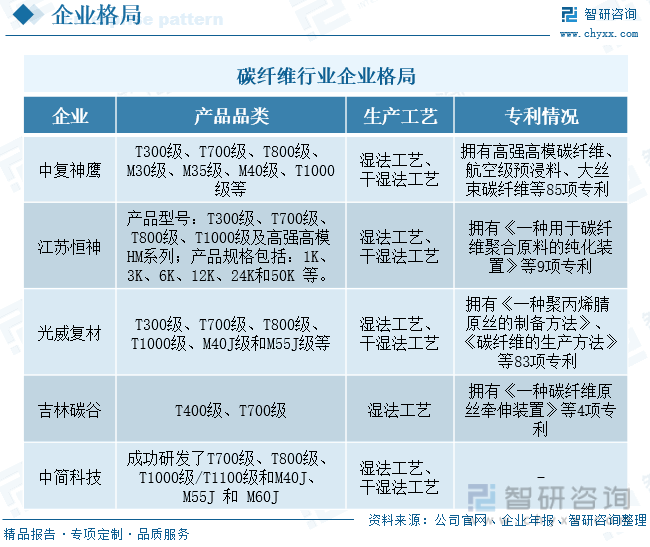

碳纤维是一种集结构材料与功能材料与一身、具有多种优异性能,拥有广泛应用前景的基础性新材料,广泛应用于航空航天、风电光伏、休闲体育等行业。碳纤维属于技术密集型、资金密集型产业,具有产业链长、工艺技术复杂、研发周期长、资金投入量大、行业技术性强等特点,行业进入壁垒高。目前,国内生产研发碳纤维的企业主要包括中复神鹰、江苏恒神、光威复材、吉林碳谷、吉林宝旌等。按产能建设情况看,我国碳纤维第一梯队企业包括中复神鹰、江苏恒神、光威复材、吉林碳谷、吉林宝旌,前五企业产能占比约77%;第二梯队企业包括兰州蓝星、上海石化、中简科技、威海拓展等企业,产能占比约为13%,其他企业产能累计占比10%左右。

碳纤维生产的主要技术壁垒在于原丝,原丝的质量对碳纤维力学性能影响较大。主流原丝的制备工艺包括私法纺丝和干喷湿法纺丝,其中使用干喷湿法纺丝生产出的纤维表面光滑,纤维致密性更高,干喷湿法纺丝优势明显。经过长期的技术累计与投入,我国碳纤维龙头企业正逐步打破国外技术垄断格局,国内碳纤维产能规模也在不断扩张。中复神鹰、江苏恒神、光威复材和中简科技等部分企业已经能实现T700级、T800级和T1000级碳纤维规模化生产,产品性能也逐渐能与国外产品比肩。其中,中简科技最新研发的ZT7 系列碳纤维产品打破了发达国家对宇航级碳纤维的技术装备封锁,各项技术指标也达到了国际同类型产品先进水平。目前,国内碳纤维技术升级主要集中在更高强度(如 T1100 级别)和更高模量(如 M55 级别)碳纤维制备工艺的研发和工程化应用,以及更高制备效率(如高速纺丝和大丝束)。此外,在预氧化炉、低温碳化炉和高温碳化炉等生产设备方面,中复神鹰主要依靠进口和自行研发制造,江苏恒神则等多家企业主要依靠从美国、德国地区进口。整体来看,国内碳纤维设备国产化进程还有待提高。

相关报告:智研咨询发布的《中国碳纤维行业发展现状调查及市场分析预测报告》

二、重点企业分析:产品研发创新投入力度不断加大

(一)中复神鹰:碳纤维品种丰富多样,核心技术优势明显

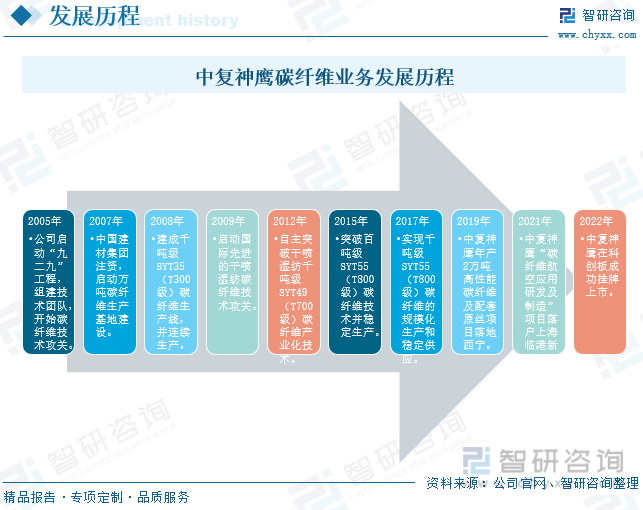

中复神鹰是一家专业从事碳纤维及其复合材料研发、生产、销售的国家高新技术企业。公司成立于2006年,胆子2005年公司就启动了“九二九”工程,开始组件技术团队攻克碳纤维技术难关;2007年中国建材集团注资,启动万吨碳纤维生产基地建设;2008年公司建成千吨级SYT35(T300级)碳纤维生产线,并在2012年成功突破干喷湿纺千吨级SYT49(T700级)碳纤维产业化技术;2017年公司实现千吨级SYT55(T800级)碳纤维的规模化生产和稳定供应。中复神鹰不断推进产品技术创新升级外,也在扩大产品规模。2019年公司在西宁投资建设了年产2万吨的高性能碳纤维及其配套原丝项目。2021年继续拓展产品应用市场,公司在上海临港新片区投资建设“碳纤维航空应用研发及制造”项目,部署航空航天领域碳纤维复合材料。

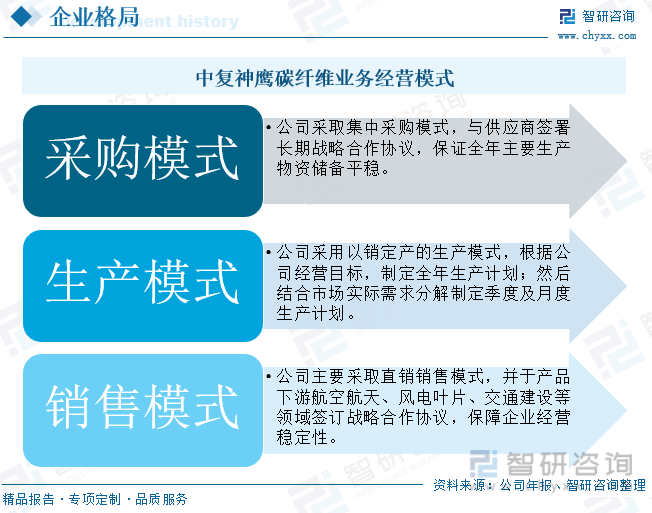

从业务经营模式看,中复神鹰采取集中式采购的采购模式,充分发挥总部的集中采购优势,与主要供应商保持精密协助,签署长期战略合作协议,保障全年主要生产为主储备平稳。生产模式上,公司采用以销定产的生产模式,根据公司经营目标,制定全年生产计划;然后结合市场实际需求分解制定季度及月度生产计划。并通过生产调度管理实现从计划到实施的闭环控制,实施产品全生命周期的质量监控。销售模式上,公司主要采取直销销售模式,并于产品下游航空航天、风电叶片、交通建设等领域签订战略合作协议,保障企业经营稳定性。

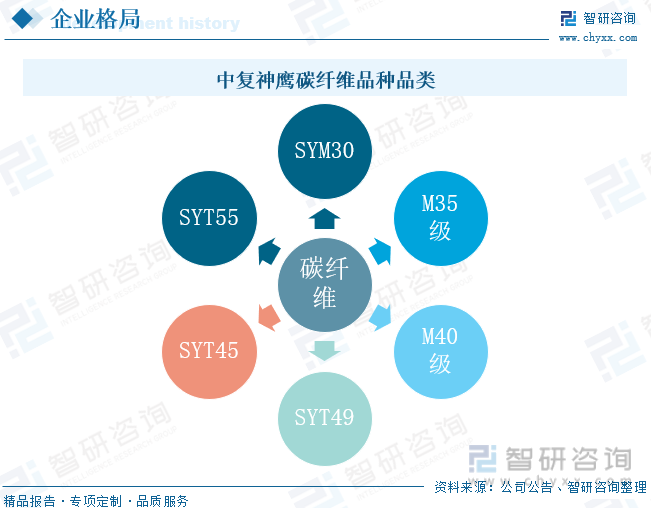

公司经过多年发展,在碳纤维领域已突破超大容量聚合、干喷湿法纺丝、快速均质预氧化碳化、碳纤维表面处理和上浆剂等核心技术工艺,系统掌握了碳纤维T300级、T700级、T800级、M30 级、M35级千吨级和 M40级、T1000级百吨级技术,在国内率先实现了干喷湿纺碳纤维的关键技术突破,建成了国内首条具有自主知识产权的千吨级干喷湿纺碳纤维产业化生产线。自成立以来,公司十分重视碳纤维产品研发及技术升级。截止2022年上半年,公司围绕高强高模碳纤维、航空级预浸料、大丝束碳纤维等技术领域,累积获得专利85个。2022年以来,公司继续加大航空级碳纤维及预浸料等研发力度。2022年前三季度,中复神鹰研发费用同比增长211.96%。随着研发投入加大,公司T800级碳纤维已获中国商飞PCD预批准,企业竞争优势进一步提高。

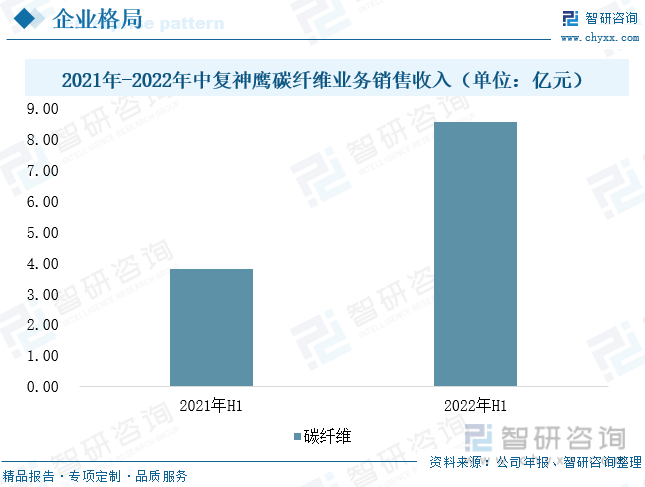

碳纤维是公司的核心产品,业务收入占总收入的98%以上。在碳纤维产能方面,公司建有连云港、西宁生产基地和上海研发基地,产品产能规模位居全国前列。随着西宁万吨级碳纤维项目逐步释放产能,公司销售规模持续扩大。2022年上半年,中复神鹰营业收入8.63亿元,同比增长126.39%,净利润2.2亿元,同比增长82.1%。其中,碳纤维业务收入8.55亿元,同比增长125.50%,占总收入的99.16%。受市场需求旺盛,价格上涨等影响影响,2022年前三季度,公司碳纤维业务毛利率提高至47.98%。

(二)光威复材:“民用”+“军用”双轮驱动,全产业链协同发展

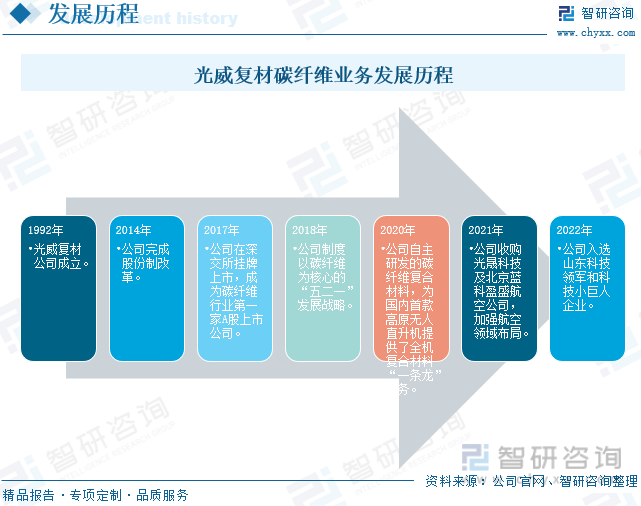

光威复材成立于1992年,并于2017年在深交所成功上市,是国内碳纤维行业第一家A股上市公司,也是我国最早实施碳纤维国产化事业的民营企业。公司业务涵盖碳纤维、经编织物和机织物、系列化的树脂体系、各种预浸料、复合材料构制件和产品的设计开发、装备设计制造等上下游,形成全产业链协同发展格局。2018年公司提出以碳纤维为核心的“五二一”发展战略,2020年公司自主研发生产的碳纤维材料成功在高原无人直升机领域应用。随着产业技术水平不断提高,公司积极开发民营碳纤维及其复合材料产品,并不断延伸至军用设备领域,成为国内航空航天领域碳纤维主力供应商,形成“民用”+“军用”双轮驱动的业务格局。

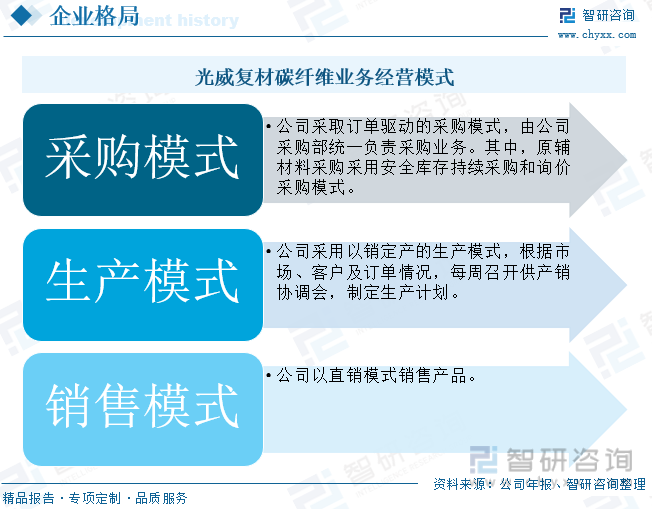

从碳纤维经营模式看,光威复材采用订单驱动的采购模式,由公司采购部负责统一采购业务。其中,原辅材料的采购采用安全库存持续采购和询价方式。经过多年发展,公司与主要供应商也形成了长期稳定的合作关系。生产方面,公司建有完整的生产线,能够根据客户需求进行定制化生产。生产模式上,光威复材采用以销定产的生产模式,根据市场情况、客户需求和订单情况制定生产计划。销售模式上,根据行业情况,公司采用直销模式销售产品。

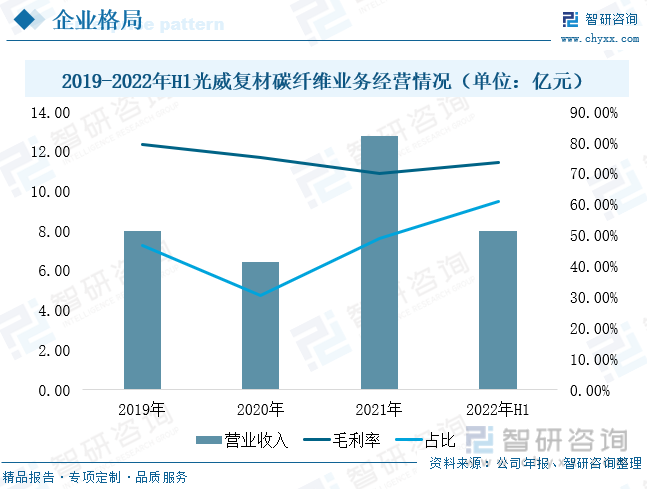

公司业务以碳纤维为核心,自上市以来,公司碳纤维业绩维持高速增长态势。2021年光威复材碳纤维业务销售收入12.75亿元,同比增长98.75%,占总收入的48.92%。2022年以来,受到量产定型碳纤维产品价格下调及疫情导致行业物流供应链受阻,导致公司部分项目停产,2022年上半年,光威复材营业收入13.14亿元,同比增长2.42%。其中,碳纤维业务收入8.01亿元,同比增长9.72%,占公司总收入比重提升至60.96%,较2021年全年增加12.04个百分点,贡献了主要收入来源;上半年碳纤维业务毛利率为73.39%,较2021年同期下降2.1个百分点,业务毛利率略有下滑,但盈利能力依然维持在较高水平。

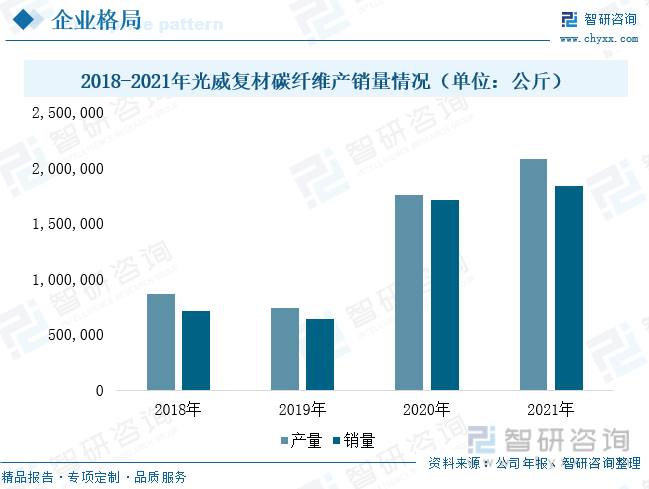

截至2021年,公司碳纤维产能已达2000吨。同时,公司正在投建包头项目一期T700S和T800S碳纤维产品。随着产能不断扩大,企业产品产销量也持续提升。2021年,光威复材碳纤维及其织物产销量分别为208.18万公斤和183.21万公斤,同比分别增长18.81%和7.19%。2022年,随着航空航天、风力光伏产业快速发展,碳纤维产品需求量增加,企业碳纤维及其织物产销量也将进一步上涨。

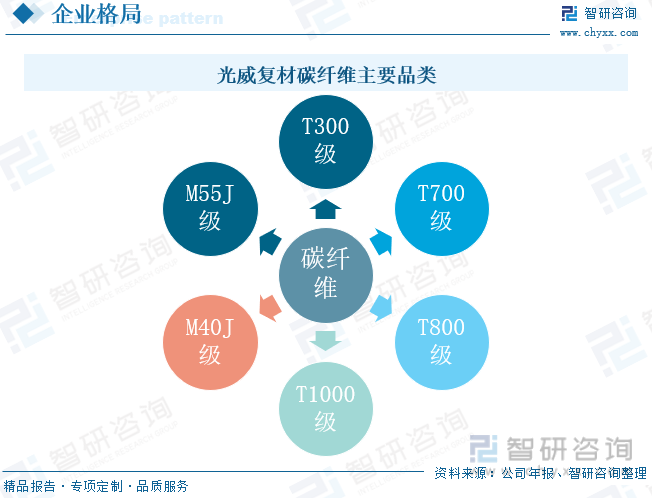

核心技术、装备是碳纤维生产的重要保障,面对国外“技术、设备”严格封锁,光威复材致力于碳纤维国产化及碳纤维产品升级。经过多年经验、技术积累,公司成功研发出高强、高强中模、高模和高强高模系统碳纤维产品,并形成积累了一些列自主知识产权的工艺制造技术。在核心装备方面,公司拥有德玛吉五轴加工中心、四轴卧加、车铣复合机等百余套高精度机械加工装备,大幅提高了装备技术的自主保障能力,光威复材拥有碳纤维生产及关键设备、预浸料生产线及复合材料成型装备等自主设计与制造能力,实现了核心技术的自主可控。目前,光威复材公司基本掌握T300级、T700级、T800级、T1000级、M40J级和M55J级等多种碳纤维规模化生产技术。同时,随着企业不断加大产品研发创新力度,2022年公司CCF700G碳纤维通过了装机评审,进一步扩展了公司碳纤维业务产业链,使公司成为航空航天装备全系列碳纤维供应商。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国沥青基碳纤维行业市场全景调研及投资规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碳纤维行业发展现状调查及市场分析预测报告

《2024-2030年中国碳纤维行业发展现状调查及市场分析预测报告》共十章, 包含2023年北京碳纤维复合材料及其应用整体行业总体发展状况,中国碳纤维复合材料整体行业重点企业分析,结论与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国碳纤维产业链情况分析:碳纤维产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国碳纤维行业重点企业分析:中复神鹰VS光威复材VS中简科技VS宝武碳业[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)