药店是指零售药品的门市,或者面向消费者销售医药产品和各类健康产品的门店。在中国,药店的门类主要包括单体药店、连锁药店以及网上药店三大类。

我国药店分类及产业概况

药店具有单体资产较轻、品类繁多、精细化运营等重要特征,药店行业本质上归属于零售产业。药店在我国医药产业链中起到承上启下的作用。药店连接上游生产部门以及下游消费者。药店上游产业链包括原料药、成药制剂生产以及商业批发等环节,而下游产业链则相对简单,直接面对消费者和患者。

我国药店产业链环节示意图

根据商务部统计数据:2017年底我国药店总数达到45.4万家,其中单体药房数量为22.5万家,连锁药房数量为22.9万家。我国药店连锁化率从2006年的38.1%增长至2017年的50.4%。

2006-2017年我国零售药店数、连锁药店数及单体药店数量统计图

资料来源:智研咨询整理

按照国内人口数量测算:2009年,我国药店店均服务人口3439人,2017年我国药店店均服务人口下降至3062人,这在一定程度上反映出国内药店数量密度的提升以及产业竞争态势的日趋严重。

2009-2017年我国单一药店覆盖人口数量统计图

资料来源:国家统计局、智研咨询整理

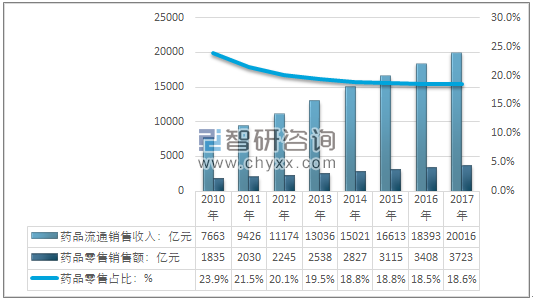

智研咨询发布的《2018-2024年中国药店市场研究及投资前景预测报告》显示: 2017年我国药品流通行业销售收入为20016亿元,其中药店零售销售额为3723亿元,我国药品零售占比为18.6%。

2017年我国医药流通规模及药品零售市场规模走势图

资料来源:智研咨询整理

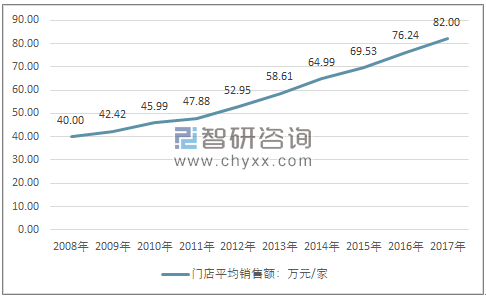

根据门店总数测算:我国药店行业单一门店销售金额从2008年的40万元/家增长至2017年的82.0万元/家。

2008-2017年我国药店行业单一门店年销售金额走势图

资料来源:智研咨询整理

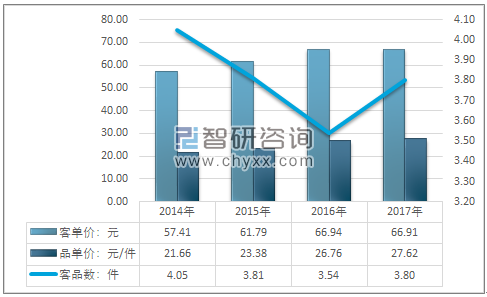

近年来在国内消费升级的推动下,医疗保健领域消费者和患者对高端高毛利产品的消费能力提升,数据来看我国药店客单价的提升,从2014 年的57.41 元/增长至2017 年的66.91 元。客品单价从2014年的21.66元增长至2017年的27.62元。

2014-2017年我国药店客单价、品单价及客品数量统计图

随着我国医改的推进,药品监督管理局、医疗保障局、卫生健康委员会等机构掌握的相关职能愈发广泛,因此其重要性也越发突出。药监局、卫健委和医保局分别针对上游生产环节、中游医疗服务流通环节、以及下游支付环节对医药产业链进行规范和监督。药店行业处于承上启下的中间环节,对于医药产业链的重要作用不言而喻,因此政策的变化和政府相关部门的监管对药店行业就显得尤为重要。

2014-2018年我国部分地区电子处方试点情况

时间 | 地区 | 政策 |

2014年 | 唐山、灵武 | 出台《关于药品零售企业实施电子处方的实施意见》 |

2016年9月 | 成都 | 《关于在全市药品零售连锁企业中推行电子处方试点工作的通知》 |

2016年11月 | 济南、青岛、临沂、枣庄 | 《济南市药品零售连锁企业电子处方试点管理规定》 |

2017年4月 | 西宁 | 《西宁市食品药品监督管理局关于在全市药品零售企业中试行电子处方工作的通知》 |

2017年5月 | 陕西西安 | 《西安市药品零售企业推行电子处方服务工作方案》 |

2017年6月 | 陕西西安 | 《关于推广互联网医院开展慢性病随诊电子处方共享工作的意见》 |

2017年7月 | 海南海口 | 《关于海口市零售药店电子处方服务系统试点工作有关事项的通知》 |

2017年8月 | 陕西西安 | 《陕西省改革完善药品生产流通使用政策实施方案》 |

2017年8月 | 广东 | 《关于在药品零售企业推行电子处方服务工作的指导意见(初稿)》 |

2017年10月 | 广西梧州 | 正式在全市实施处方信息共享平台 |

2018年3月 | 重庆、天津 | 《关于零售药店试行凭电子处方销售处方药的通知》 |

2018年7月 | 兰州 | 《关于在药品零售企业开展电子处方服务试点工作》 |

资料来源:智研咨询整理

2012-2018年药店分级政策梳理

时间 | 政策 | 内容 |

2012 | 《零售药店分级标准》 | 对零售药店实行分级分类管理,由高到低分为三个级别:AAA 级、AA 级、A 级。但未对不同等级零售药店的经营范围作出限制。 |

2017年11月 | 《关于推进零售药店分类分级管理的指导意见(征求意见稿)》(第一版) | 将药品零售企业分为三个类别:一类药店仅经营乙类非处方药;二类药店可经营非处方药、处方药(限制类药品除外)和中药饮片;三类药店可经营非处方药、处方药和中药饮片。根据服务能力(包括药学服务项目、药师配备情况、信息化程度等),将零售药店在同一类别内由低到高划分为A、AA、AAA三个等级。 |

2018年2月 | 《关于零售药店分类分级管理的指导意见(征求意见稿)》 | 将“三类三级”简化为“二类三级”。提出“2020年,在全国范围内总结推广试点地区成功经验,建立健全统一的分类分级管理标准”。 |

2018年11月 | 《全国零售药店分类分级管理指导意见(征求意见稿)》 | 到2020年,全国大部分省市零售药店分类分级管理制度基本建立,工作机制运行良好;药品零售行业信息化管理水平大幅提高,行业监管科学性和有效性显著提升。到2025年,在全国范围内统一的零售药店分类分级管理法规政策体系基本建立;药品零售行业信息化、集约化和标准化程度进一步提高,行业现代化水平达到国际领先标准。 |

资料来源:智研咨询整理

2018年11 月 23 日商务部发布《全国零售药店分类分级管理指导意见(征求意见稿)》,明确全国药店分类分级实施细则,个别细节有别于 1 月 19 日商务部发布的《关于零售药店分类分级管理试点的指导意见(征求意见稿)》和4 月 15 日广东省药监局发布的《药品零售企业分级分类的管理办法(试行)》。该政策的落地有以下几点与以往不同:

1、相比于前期相关政策和传言,正式征求意见稿略显缓和态势;

2、分类由二类变三类更为细化,拓宽广东省要求的中药饮片经营范围;

3、医保定点倾斜高等级药店,鼓励门诊特殊病和慢病服务有利于处方外流;

4、监管趋严,动态核查每年至少 1 次;

5、去除重点支持高等级药店和电商企业开展医药电商服务的建议;

《全国零售药店分类分级管理指导意见(征求意见稿)》政策的出台,虽然意味着药店分类分级政策推行的节奏更为缓和,但是也坐实了药店分类分级的大方向。该政策的出台更加有利于大企业对整个行业进行整合重组,有利于进一步提升零售药店连锁化率和市场集中度。

行业中上游政策的变化,也会潜移默化影响药店行业的发展。例如推动供给侧改革的政策中,药品领域的一致性评价有助于药品工业企业集中度的提升,商业分销领域的两票制有助于药品工业企业和分销流通企业集中度的提升,以上政策均有利于零售药店行业整合。

在政策监管日益趋严的大背景下,单体药店的运营压力将进一步提升:

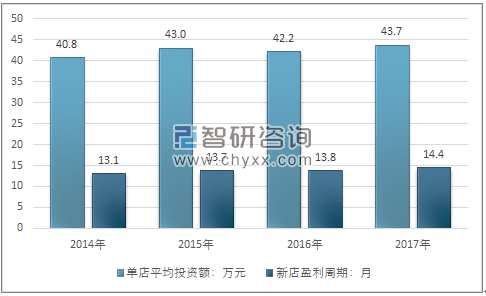

药店的分类分级管理,以及新版 GSP 提高对于药店人员和硬件设施要求等政策,均在逐步提升药店运营标准。伴随不断提升的药店的运营标准,药店单店平均投资额也呈现上升趋势,2017年单店平均投资额已经从 2011 年的 38 万上升到 43.7万。

2014-2017年我国药店行业单店平均投资额级盈利周期走势图

资料来源:智研咨询整理

新店的盈利周期逐步上升,加剧单体药店现金流吃紧的局面。据《中国药店发展报告显示》新店的盈利周期从 2011 年的 10 个月提升到了2017 年的 14.4 个月,单体药店运营压力逐年增加。

为规避以药养医的道德风险,医药分开在大部分发达国家是常态,药店也是常见的药品销售第一终端。处于国内药店行业市场良好的市场前景,近年来金融投资机构、区域连锁龙头、医药工业企业、互联网巨头在药店行业跑马圈地,加速资本布局。

我国药店行业资本布局概况

分类 | 资本方 | 主要药店 | 主要区域 |

金融投资机构 | 高瓴资本 | 重庆万和、成都东升、广东邦建、河北狮城百姓、四川杏林、西安怡康 | 全国21 省 |

四川省健康养老产业基金 | 正和祥 | 贵州、四川 | |

基石资本 | 苏州健生源、温州叶同仁、常州中诚、常州恒泰人民 | 江苏、浙江、四川、河北 | |

摩根士丹利 | 大参林、贵州一树、河北新兴药房 | 广东、贵州、河北等 | |

华泰资本 | 贵州一树、湖南怀仁大健康、江苏百佳惠瑞丰大药房、山东漱玉平民、安徽华人健康 | 贵州、湖南、江苏、山东、安徽 | |

江苏沿海产业基金 | 甘肃德生堂 | 甘肃、山西 | |

连锁龙头 | 甘肃众友 | 宝鸡同和堂、甘肃万民、浙江天天好大药房、淮北养生堂大药房 | 甘肃、陕西、青海、宁夏、安徽、湖北、浙江、新疆 |

正和祥 | 贵州芝林大药房华氏零售、内江百姓人大药房、遵义芝林大药房 | 贵州、四川、重庆 | |

西安怡康 | 延安炎黄人大药房、陕西怡悦大药房、陕西炎黄人大药房、河北石药大药房 | 陕西、宁夏 | |

漱玉平民 | 黑龙江一辰医药、辽宁施福堂、沈阳利安德医药、辽阳市一明医药 | 山东、黑龙江、辽宁 | |

江苏百佳惠瑞丰大药房 | 扬州众成堂、苏州康乐万家大药房、昆山华瑞百年健康药房 | 江苏 | |

河北唐人医药 | 葫芦岛大药房、丹东康达、营口渤海、辽宁健康城、本溪人民 | 河北、辽宁 | |

山东立健 | 淄博众康医药连锁 | 山东 | |

贵州一树 | 贵州吉大夫、贵州一杆秤、贵州威宁祖家 | 贵州 | |

药企 | 神威集团 | 唐山永和、河北健康人、天天好 | 河北 |

天士力 | 山东立健、甘肃众友 | 甘肃、山东、陕西、青海、新疆、湖北、安徽、浙江 | |

互联网巨头 | 阿里健康 | 漱玉平民、安徽华人健康、贵州一树、甘肃德生堂 | 山东、安徽、贵州、甘肃 |

资料来源:公司公告

我国沿海地区经济更为发达,区域药店盈利能力强,沿海地区并购整合的资本及连锁数量相对多,尤其是广东、江苏、浙江、山东,资本投资药店异常活跃。

此外药店密度较大的内陆地区也是资本争夺之地。为了扩张并购版图,资本相继选择除沿海地区外药店密度相对大的河南、湖北、江西、陕西、甘肃、安徽等地。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国药店行业市场经营管理及发展前景规划报告

《2024-2030年中国药店行业市场经营管理及发展前景规划报告》共十二章,包含药店行业投资环境分析,药店行业投资机会与风险,药店行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国药店产业链、政策、市场现状、竞争格局和趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国药店行业重点企业对比分析:老百姓大药房VS益丰大药房VS大参林 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)