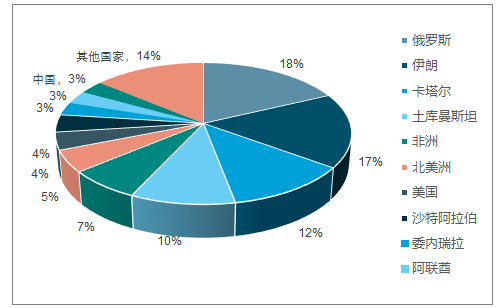

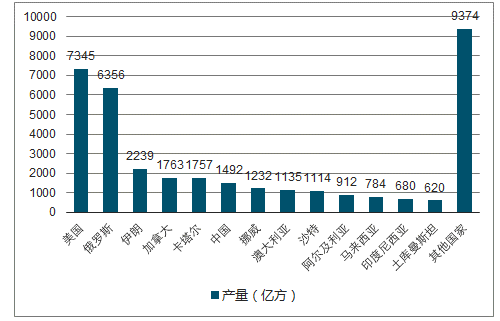

2017年,全球天然气产量前五位国家分别为:美国、俄罗斯、伊朗、加拿大、卡塔尔等。由于美国、中国等国家本国天然气消耗量大,天然气出口国前五位排序与产量排序有所不同,依次为:俄罗斯、卡塔尔、挪威、美国、加拿大等。

全球常规天然气已探明储量占比图(万亿方)

数据来源:公开资料整理

2017年全球天然气产量图(亿方)

数据来源:公开资料整理

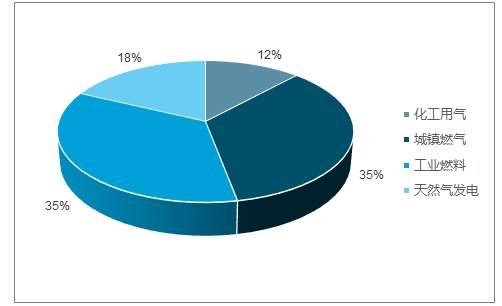

2017年全球各地区天然气消费占一次能源比例

数据来源:公开资料整理

随着我国对环境保护的重视程度加深,以及改善京津冀地区空气质量的迫切需求,国家推出推出一系列政策,再次推动天然气需求的快速增长。

2001-2017年我国天然气消费量及同比增速图

数据来源:公开资料整理

天然气分类图

数据来源:公开资料整理

天然气产业链图

数据来源:公开资料整理

我国天然气终端消费分布结构图

数据来源:公开资料整理

2017年随着煤改气工程的加速推进和北方冬季清洁供暖政策推行,天然气消费量从淡季即开始大幅增长。到2017年冬季,供暖季天然气需求在此基础上继续增长,虽然国内加大开采力度,同时进口量大增,但是此时供给已然无法跟上,“气荒”现象严重,天然气大幅涨价,突破7200元/吨。

2014-2018年液化天然气市场价(元/吨)

数据来源:国家统计局、智研咨询整理

“煤改气”政策执行较往年更加强调注重质量、保障民生,预计未来城市生活+商服用气增速将放缓;天然气汽车较汽油车有更好的经济性,虽然短期内受到去年“气荒”影响增速较低,但是中长期看将成为未来的消费增长点,预计2020年在天然气消费占比从2017年15%提高到17%。工业燃气的增量来自第二产业的增长和产业内部能源结构的改善,预计未来中长期此趋势将持续,但是增速会放缓。发电用气类似工业燃气,增量一方面来自燃气发电装机量的提高,一方面来自存量的能源结构改变。预计未来中长期此趋势将持续,增速略缓。

2017年国内天然气供给占比结构图

数据来源:公开资料整理

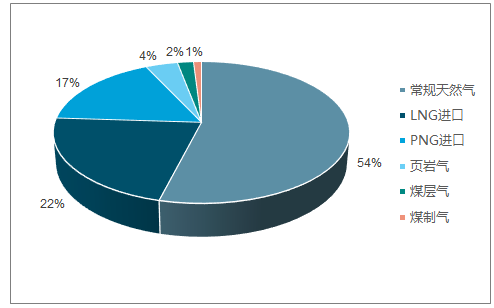

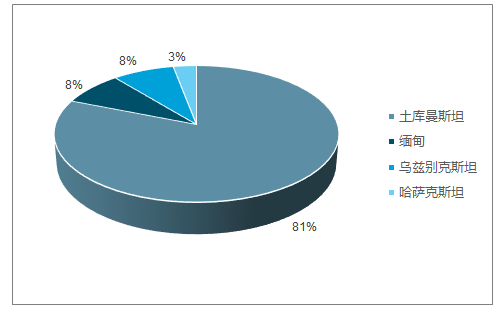

2017年中国进口管道天然气来源占比图

数据来源:公开资料整理

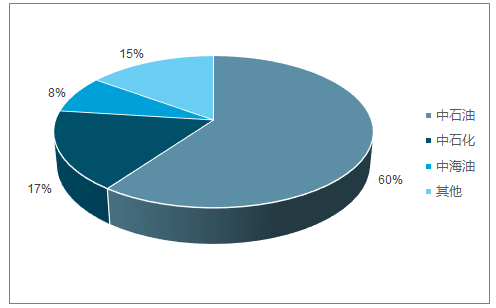

目前我国油气藏天然气田主要由中石油、中石化、中海油三家控制,根据调查数据显示,2017年“三桶油”天然气产量占我国天然气总产量85%。

“三桶油”产量占比达85%

数据来源:公开资料整理

2017年我国三桶油天然气产量状况

数据来源:公开资料整理

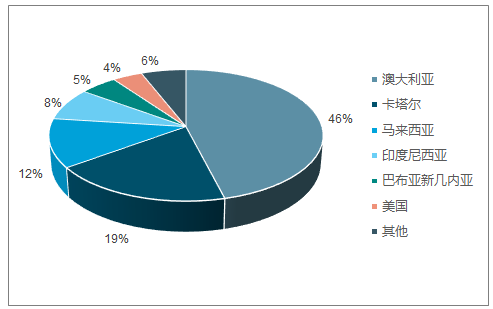

相比于管道气受到管道的限制,LNG可以通过铁路、公路及轮船运输,供气灵活、辐射范围广,成为国产气和管道气供需缺口的重要补充。

2017年中国进口LNG来源国

数据来源:公开资料整理

2017年末LNG接收站建设情况

数据来源:公开资料整理

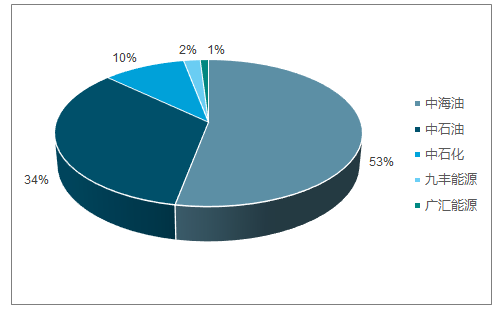

2017年末LNG接收站企业

数据来源:公开资料整理

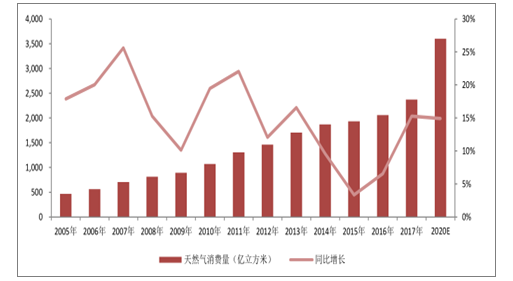

2005-2020年我国天然气消费情况预测图

数据来源:公开资料整理

2020年国内常规天然气产量达到1570亿立方米。为保证国家能源安全,预计三大国有石油巨头将加大天然气勘探开发资本支出,维持常规天然气的产量增长,2018-2020年国产常规气增速分别为5%,7%和7%。

2020年形成地下储气库工作气量148亿方,相比储气库现有工作气量翻一倍,3年CAGR为28%。目前在运行的储气库设计工作气量总和195亿方,大于发改委目标,在建储气库仅有中石化文23一期储气库,工程设计库容84.31亿方,工作气量32.67亿方,初步估算2023年后能够建成。预计到2020年,我国储气库新增的工作气量不在于新建储气库,而在于已运行储气库的扩容。

2017年城市燃气占全年天然气用量的38%,居第一位;全年增速14%,居第三位。城市燃气包括生活用气、商服用气和交通用气。

2019年清洁取暖率50%,2021年清洁取暖率70%的政策要求,生活用气增速在未来几年内将放缓,转向用气质量的改善。预计到2019、2020年,生活商服增速逐渐降低,分别为6%、3%。到2020年,城市生活+商服用气总消费量630亿立方米。

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)