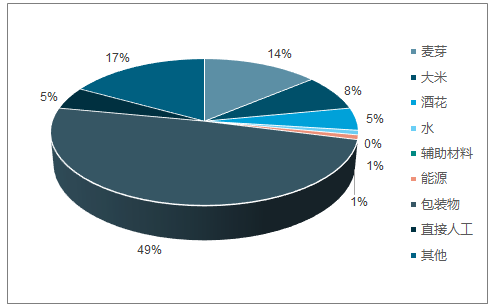

一、 成本端:大麦与包材占比较高

啤酒生产成本构成较复杂:包材占50%:主要包括箱板纸及打包易拉罐(瓶装可回收);大麦15%、酒花 8%、大米5%。啤酒生产工艺流程可以分为制麦、糖化、发酵、包装四个工序。

啤酒成本构成

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒行业市场深度监测及未来前景预测报告》

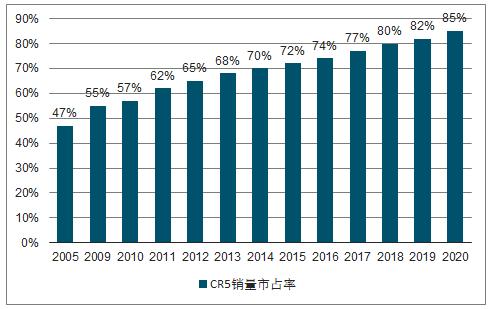

二、现有竞争对手之间的竞争:鼎立格局愈发稳固

啤酒行业现有竞争对手之间的竞争:强。经过多年的跑马圈地,中国的啤酒行业集中度逐年提高,目前市场已经形成了五家企业鼎立的竞争格局:前五大企业的销量市占率从 2005 年的47%上升到了 2017 年的 77%。2017 年排在前五的企业依次为:华润啤酒约 27%、青岛啤酒超 18%、百威英博约 17%、燕京啤酒约 9. 5%、嘉士伯超 5%。按历史市占率年均提高 2-3 个百分点预估,预计 2020 年国内前五大企业的市占率将达到 85%,鼎立格局愈发稳固。

由于行业集中度已经达到相当高的程度 2015 年之后啤酒行业的大型并购数量渐少,加上国内啤酒需求量增长停滞,以往小规模的新改扩建也逐渐停止,甚至部分企业主动关闭低效工厂,行业的新增产能下降。这些改变均有助于行业竞争态势的改善。

预计2020中国TOP5啤酒行业集中度有望达85%

数据来源:公开资料整理

啤酒企业TOP5鼎立,呈现强者恒强的格局

数据来源:公开资料整理

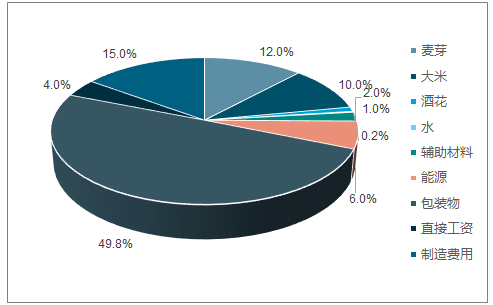

三、上游供应商的议价能力:原物料行业分散度高

啤酒是以发芽大麦(麦芽)为主要原料酿造的一类饮料,此外,包装物在啤酒公司出厂成本中的占比极高。为了直观反映出国内啤酒公司的原物料在公司出厂成本中的占比,我们根据龙头公司对外披露的数据并结合草根调研对行业的出厂成本构成进行了估算。结果显示:包装物(含玻璃瓶、易拉罐、纸箱等)在中国啤酒企业的出厂成本中所占的比重最高,约为 50%,制造成本占比约 15%,麦芽成本占比约 12%,大米成本占比约 10%。考虑到制造成本为固定成本,而国内大米的价格为农业部指导价格,波动不大,因此包装物和大麦的价格变动将对国内啤酒企业的出厂成本影响很大。但另一方面,鉴于包材和大麦的来源广泛,因此我们认为上游供应商对啤酒商而言为弱。

2017年国内啤酒出厂成本构成预估

数据来源:公开资料整理

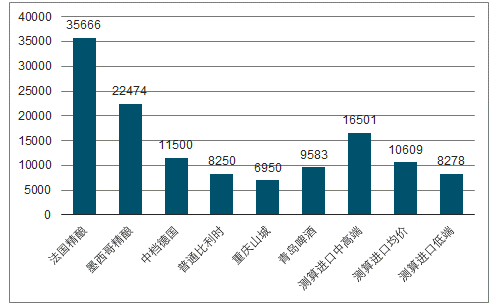

四、对标进口啤酒,国产啤酒仍存提价空间

根据数据,近 3 年进口啤酒平均价格为1055.6元/千升,做了如下假设:1.价格带:中高端啤酒价格为进口均价的1.3倍、中低端啤酒价格为进口均价的 0.7倍;2.汇率:美元/人民币=6.7;3.关税:高端啤酒关税 20%,其余 0-5%;4.消费税:中高端啤酒—250元/升,其余—220元/升;5.终端价格:溢价 20%。

未来进口啤酒价格区间存上行风险。目前进口啤酒价处低位一个很重要的原因是进口啤酒关税优惠政策,未来政策变动可能引起价格带上行。

2018年6月啤酒终端价格对比(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询