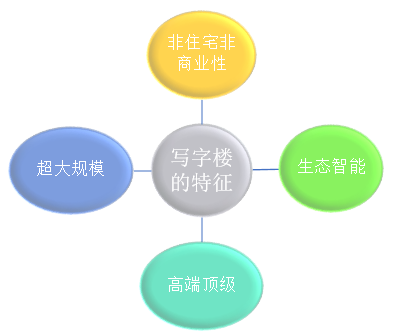

一、写字楼的概念及特征

写字楼也称办公楼,是经济活动管理集中地,也是总部经济重要载体。写字楼承载了城市经济领航发展的重要使命,是社会文明、创新发展、城市繁荣的主战场。判断一个城市经济发展水平如何,写字楼数量与实际使用面积往往是重要指标甚至是直接判别标杆。

第一,非住宅非商业性。写字楼市场通常包括甲级写字楼与5A级写字楼两种,与洋房、小高层、酒店式公寓、别墅、商铺等地产概念不同,写字楼市场面向的是一种高端办公场所需求,高度体现了经济管理活动集中性,其建设有独特的质量标准,既不能当住宅也不能当商业街区使用。

第二,高端顶级。不管是5A级写字楼还是甲级写字楼,写字楼均体现了人们对高端顶级办公环境的诉求。从国外对写字楼功能的界定看,集中收集市场信息、高层做出管理决策、企业总部公文传输、经营管理命令发布以及其他经济管理行为。写字楼并不具有一般意义上的生产制造、市场营销、广告推介、产品研发设计等企业经营管理活动功能。

第三,超大规模。写字楼往往是城市地标的重要载体,其建筑本身要求规模庞大,并且需要强大的综合配套设施,包括总部经济、办公经济、会展中心、商务会谈等一体的大空间。并且由于写字楼办公人员涉及面较广,其要求区位优势、制度优势、市场优势等优势暗含了写字楼应坐落在交通便利、与政府职能部门相近、与市场终端毗邻的地方。

第四,生态智能。花园式办公、有氧办公是写字楼生态、环保的基本要求,也是适应现代化快节奏办公舒适性要求的集中体现,也是高端顶级的基本要求之一。独立私家感受、开放自由办公环境、人工智能便捷体验则是写字楼智能化题中应有之义,也是体现写字楼高效办公的一种理念使然。

写字楼特征示意图

资料来源:智研咨询整理

最近一年包括西安、长沙、郑州、杭州、武汉、成都等城市都出台了很多利于人才引进的优惠政策,首当其冲的莫过于户籍方面的放宽,落户政策的放宽对于人口的流入起到了很强的推进作用,在这种落户利好的情况下很多城市的人口引进都出现了井喷现象,有户口那么也就意味着可以在所在城市拥有购房资格,对于外来人口来说增强了他们安居乐业的自信心,同时加上购房优惠政策的直接联系,让很多拿到户籍的人口直接成为了购房人群,对城市来说不仅起到了引进人才的作用,同时也刺激了自身房地产市场的发展!在这样一波人才新政的助攻下,确实为城市增添了新的活力和发展动力,甚至还让部分二线城市楼市迎来了一波房价上涨潮。

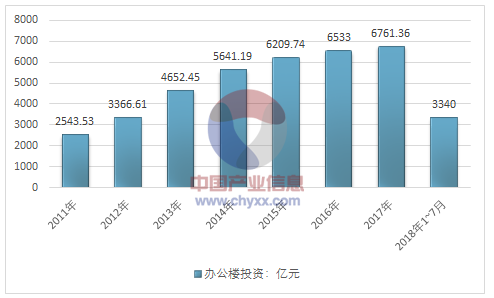

二、写字楼发展历程及投资规模

纵观我国写字楼发展的历程,写字楼从最初单一功能发展到当前的多样化、国际化,从以外资开发为主逐渐发展到当前的以国内开发商为主,从北京、上海、广州等一线城市的蓬勃发展到当前的二线城市与一线城市写字楼建设差距的缩小。2005-2017年,我国写字楼开发投资金额逐年增加。由于四万亿的刺激,写字楼投资增速不断高升,

根据国家统计局数据:2016年我国办公楼开发投资总额为6533.00亿元,2017年我国办公楼开发投资总额增长至6761.36亿元,投资规模同比增长3.50%。2018年1~7月我国办公楼开发投资额为3340亿元。

2005年-2018年7月我国办公楼开发投资规模走势图

资料来源:国家统计局 智研咨询整理

三、办公楼新开工施工面积

2016年我国办公楼新开工施工面积为6415.0万平方米,2017年我国办公楼新开工施工面积为6139.7平方米,年度新开工施工面积同比下降4.29%。2018年1~7月,我国办公楼新开工施工面积为3231.69万平方米。

2005-2018年7月我国办公楼新开工施工面积走势图

资料来源:国家统计局

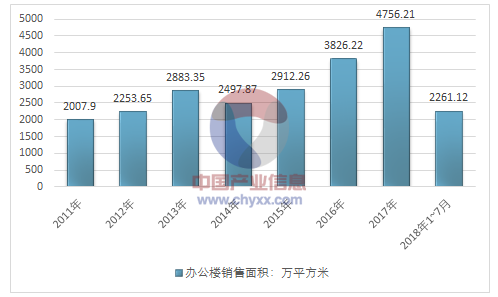

2016年我国办公楼销售面积为3826.22万平方米,2017年我国办公楼销售面积为4756.21万平方米,销售面积同比增长24.31%。2018年1~7月,我国办公楼销售面积为2261.12万平方米。

2005-2018年1~7月我国办公楼销售面积走势图

资料来源:国家统计局 智研咨询整理

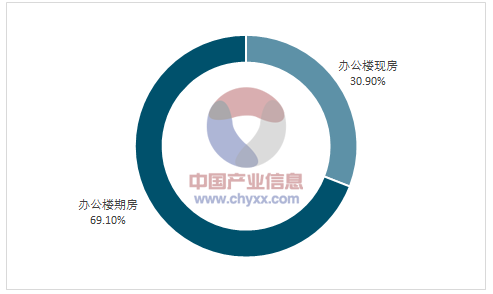

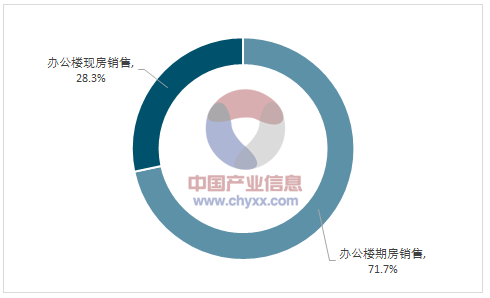

2017年我国办公楼现房销售面积为1469.68万平方米,销售面积同比增长32.57%;办公楼期房销售面积为3286.53万平方米,销售面积同比增长20.54%。

2017年我国办公楼现房销售面积占年度销售面积总量的30.9%;期房销售面积占比为69.1%。

2017年我国办公楼销售面积结构分析

资料来源:国家统计局

2018年1~7月,我国办公楼销售面积为2261.12万平方米,其中办公楼现房销售面积为640.22万平方米,办公楼期房销售面积为1620.91万平米。

2018年7月我国办公楼销售面积结构分析

资料来源:国家统计局 智研咨询整理

四、对我国当前城市写字楼发展的政策建议:

第一,加强写字楼市场宏观调控。写字楼作为特殊的地产,对国民经济的拉动作用要明显强于普通住宅和商业地产。因此,各地政府纷纷将写字楼建设作为城市经济发展的重要抓手,大力推进写字楼建设。写字楼虽然在总部经济、集聚经济中发挥中坚作用,但由于其建设以及管理尚缺乏统一的标准,导致其收益与管理存在市场混乱、风险较大等问题,严重抑制了地方政府与广大投资者参与写字楼建设与投资的积极性。因此,加强写字楼市场宏观调控应着力做好以下两点:一是加快建立写字楼建设标准体系,将符合写字楼建设资质的房地产开发企业按照资质大小分别建档,参与地方政府写字楼招投标,按照公平竞争、质量第一、服务至上作为评判写字楼建设方的基本原则,同时强化社会监督、第三方监管的建设质量监管机制建设;二是引导广大投资者理性参与写字楼投资,写字楼投资有风险、参与需谨慎,写字楼收益主要来源于租金,一旦经济不景气,企业采取收缩性发展战略,写字楼将出现人去楼空的格局,其收益将大打折扣,甚至出现入不敷出严重亏损的情形。

第二,加快城市产业转型升级,优化人才落地政策。推进新一轮以人为核心的产城融合是当前城市升级、产业发展、产城互动的首要任务,加快城市产业转型升级有利于提升写字楼市场需求,扩大写字楼建设规模,优化人才落地政策有利于提升城市人力资本含量特别是行业领军人才、创新创业人才等高人力资本含量,刺激写字楼市场需求,将产业发展与人才引进作为写字楼市场需求扩张的两驾马车,推动写字楼经济快速、可持续发展。此外,还应加大城市公共资源与产品供给力度,推动写字楼配套建设。

相关报告:智研咨询发布的《2018-2024年中国写字楼市场潜力现状及投资吸引力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国写字楼行业市场发展前景及投资风险评估报告

《2022-2028年中国写字楼行业市场发展前景及投资风险评估报告》共三章,包含外部环境篇,市场预测篇,投资机会篇等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。