我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

写字楼是最常见的商业专用办公楼,相较一般的住宅有着更高的租金。全球十大最贵的写字楼,均分布在各大国际城市的最繁华地带,这里通常集聚这众多大型公司和跨国集团,还有最丰厚的资源,也是城市GDP的主要贡献者。

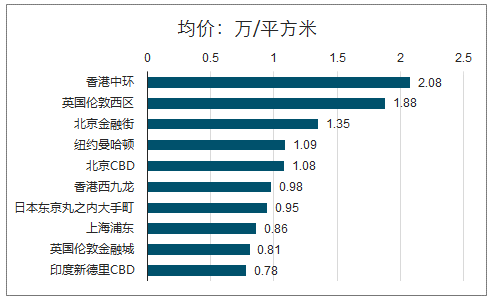

全球最贵的写字楼TOP10

资料来源:公开资料整理

智研咨询发布的《2019-2025年中国写字楼行业深度调研及投资前景分析报告》共九章。首先介绍了写字楼行业市场发展环境、写字楼整体运行态势等,接着分析了写字楼行业市场运行的现状,然后介绍了写字楼市场竞争格局。随后,报告对写字楼做了重点企业经营状况分析,最后分析了写字楼行业发展趋势与投资预测。您若想对写字楼产业有个系统的了解或者想投资写字楼行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章写字楼行业发展环境分析

第一节写字楼行业简介

一、房地产行业定义及范围界定

二、写字发展历史回顾

三、写字划分标准

第二节社会分析

一、人口规模分析

二、人口学历结构分析

三、城镇人员从业状况分析

第三节技术分析

第四节经济分析

第五节政策法律分析

第二章写字楼国际市场分析

全球十大最贵的写字楼:香港中环每平方米年租金2.08万

| 一 | 香港中环,2.08万/平方米 | 香港地少人多,是真正的寸土寸金。香港中环是整个香港最繁华最中心的地带,我们常常可以在港片和港剧里见到。这里聚集着众多金融巨头,如汇丰银行、中国银行等,而这里每年的租金为2.08万/平方米,排名全球十大最贵的写字楼之首。许多香港人都以在这里上班为荣,这意味着你进入了全世界最顶尖的公司,有机会成为社会精英。当然对于普通人来说,这里最著名的还是维多利亚湾的夜景,在太平山山顶俯瞰中环是去香港旅游必做的一件事。 |

| 二 | 英国伦敦西区,1.88万/平方米 | 英国伦敦西区是几个世纪以来的商业重地,但它的兴起是因为英剧,是与纽约百老汇齐名的世界两大戏剧中心之一。伦敦西区共包含两个街区,方圆不足1平方英里,但早在1997年西区一年对英国经济的消费贡献就高达10.75亿英镑。如今这里这集聚了各种商店和写字楼,英国最著名的广播公司BBC的总部就位于此,这里每年的租金为1.88万/平方米。 |

| 三 | 北京金融街,1.35万/平方米 | 北京金融街是北京市第一个大规模整体定向开发的北京金融街金融产业功能区。金融街聚集了中国人民银行和中国银监会、中国证监会、中国保监会等金融监管部门及众多国内外大型金融机构和国企总部,是资金、技术、知识密集度最高、税收增长最快的地区之一,也是全国一平方公里高端产业最聚集、创造价值最大的区域。这里是权和钱的象征,写字楼每年的租金为1.35万/平方米,排名全球十大最贵的写字楼第三。 |

| 四 | 纽约曼哈顿,1.09万/平方米 | 曼哈顿是美国的经济和文化中心,也是世界上摩天大楼最集中的地区,汇集了世界500强中绝大部分公司的总部,还是联合国总部的所在地。曼哈顿的华尔街是世界上最重要的金融中心,有纽约证券交易所和纳斯达克,这也使得曼哈顿的房地产市场也是全世界最昂贵之一,曼哈顿地区的写字楼每年的租金为1.09万/平方米,排名全球十大最贵的写字楼第四位。 |

| 五 | 北京CBD,1.08万/平方米 | 北京CBD地处北京市长安街、建国门、国贸和燕莎使馆区的中心交汇区。是众多世界500强中国总部所在地,也是央视、凤凰卫视等媒体的总部新址,是国内众多金融、保险、地产、网络等高端企业的所在地。这里写字楼每年的租金为1.08万/平方米。 |

| 六 | 香港西九龙,0.98万/平方米 | 西九龙位于香港九龙半岛的西面,大部份的土地由填海而来,跟香港中环隔湾相望,是香港机场核心计划十项核心工程之一。近年来写字楼的租金也是一路攀升,以每年0.98万/平方米的租金排名全球第六。 |

| 七 | 日本东京丸之内大手町,0.95万/平方米 | 东京的大手町相对特殊,它是日本知名政治中心地带。该区域位于东京都核心地带千代田区,区内有日本天皇居住的皇居、日本国会大厦等。这里是东京23区中地价最高的区,平均地价是每平方米186万日元,相当于每平方米人民币15万左右。同时它也是东京的中心商业区,聚集了日本众多财团,写字楼每年的租金为0.95万/平方米。 |

| 八 | 上海浦东,0.86万/平方米 | 浦东是上海第二大行政区,位于浦东区的陆家嘴更是魔都最繁华的地带,也是中国著名的国际金融中心。诸如汇丰银行、花旗银行、渣打银行、星展银行、东亚银行等国内外著名银行都再次聚集。金融服务业的高速发展成为上海浦东写字楼租金和租用成本增长的主要因素,上海浦东写字楼每年的租金为0.86万/平方米。 |

| 九 | 英国伦敦金融城,0.81万/平方米 | 这里聚集着数以百计的银行及其他金融机构,一、二百年历史的银行和金融机构随处可见,被看做是华尔街在伦敦的翻版。这里也是世界上最大的外汇市场和国际性保险市场。 |

| 十 | 印度新德里CBD,0.78/平方米 | 印度虽然整体经济水平一般,全国大部分地方都还很落后,但是位于首都新德里的中央商务区聚集着全国所有的富人,与相邻的旧德里天差地别。高级饭店、酒店、银行、名牌随处可见,政府机构也纷纷坐落于此。 |

资料来源:公开资料,智研咨询整理

第一节写字楼国际需求分析

第二节写字楼国际供给分析

一、写字楼供给分析

二、写字楼供需平衡分析

第三节写字楼国际市场价格分析

第四节写字楼国际区域市场分析

一、美国写字楼市场分析

二、日本写字楼市场分析

三、香港写字楼市场分析

第三章写字楼国内市场分析

第一节2018年写字楼市场分析

一、2018年写字楼开发投资

二、2018年写字楼新开工面积

三、2018年写字楼新销售面积

四、2018年可售型写字楼销竣比

五、2018年可售型写字楼销售与租赁价格

六、2018年写字楼市场特征分析

七、2018年全国部分城市市场分析

第二节市场需求分析

一、行业需求总量分析

二、写字楼需求总量分析

三、写字楼需求结构分析

四、国内重点区域分析(华南、华北、华东、中西部)

五、国内重点城市分析(北京、上海、西安、重庆、大连)

第三节供给分析

一、行业景气分析

二、写字楼供给总量分析

三、写字楼供给结构分析

四、写字楼供需平衡分析

第四节写字楼价格分析

一、写字楼历年价格波动指数

二、写字楼价格波动原因分析

第五节写字楼品牌市场结构分析

一、中国办公楼开发企业10强研究

二、2018年中国房地产上市公司TOP10研究结果及分析

三、2018年沪深房地产上市公司TOP10研究

四、2018年中国内地在港上市房地产公司TOP10研究

五、2018年中国大陆在其他境外市场上市的房地产公司研究

六、2018年外资在华投资房地产公司综合实力TOP10研究

七、2018年拟IPO中国房地产公司研究

第四章写字楼区域市场分析

第一节北京

第二节上海

第三节广州

第四节深圳

第五节天津

第六节大连

第七节杭州

第八节其他地区

一、成都

二、南京

三、青岛

四、厦门

五、武汉

六、宁波

七、西安

八、沈阳

第五章办公楼市场竞争分析

第一节市场集中度分析

一、房地产业前10名厂商市场占有率

二、集中度状态描述及趋势

第二节价值链分析

第三节写字楼行业生命周期分析

第四节写字楼SWOT分析

一、优势(Strengths)

二、劣势(Weakness)

三、机会(Opportunities)

四、威胁(Threats)

第六章主要厂商分析

第一节中国海外发展有限公司

一、公司基本情况简介

二、公司办公楼业务分析

三、上市公司分析

第二节北京中关村科技发展(控股)股份有限公司

一、公司简介

二、上市公司分析

第三节北京首都开发控股(集团)有限公司

一、公司简介

二、经营分析

第四节SOHO中国有限公司

一、公司简介

二、经营分析

三、财务分析

第五节世茂集团

一、集团情况简介

二、集团办公楼业务简介

三、经营分析

第六节香港长江实业集团公司

一、公司简介

二、经营分析

三、财务分析

第七节香港新世界发展

一、公司简介

二、经营分析

三、财务分析

第七章写字楼行业发展趋势分析

第一节写字楼发展趋势

一、高端写字楼配置升级

二、小户型写字楼将成为投资新宠

三、独立性企业总部写字楼将进一步发展

四、绿色和可持续将进一步发展

第二节写字楼市场规模预测

第三节写字楼市场结构预测

第八章写字楼行业风险评价

第一节宏观经济波动风险

第二节政策风险

第三节供给风险

第四节价格风险

第九章行业发展策略与建议(ZY LII)

第一节产品策略

第二节价格策略

一、定价策略

二、差价策略

三、调价策略

四、折扣策略

第三节渠道策略

一、营销渠道运用要点----广告

二、营销渠道运用要点----新闻报道

三、营销渠道运用要点----直邮

四、营销渠道运用要点----互联网

五、营销渠道运用要点----朋友介绍

第四节销售策略

一、形象差异化是写字楼营销的终点

二、客户定位应遵循四项原则

三、商业与写字楼关系的六项原则

四、主动出击是最重要的营销手段

五、写字楼整栋销售探秘

第五节服务策略

第六节品牌策略

第七节写字楼行业投资机会与建议

一、六大要素决定其真正价值

二、写字楼价值被低估

三、价值低估带来的投资机会

四、数字背后的升值空间

五、甲级写字楼投资成本收益分析

六、投资者投资写字楼四法则(ZY LII)

图表目录

图表:写字楼档次划分标准

图表:1990-2018年中国人口数量与增长率情况

图表:2018年人口数及其构成

图表:2003-2018年城镇居民人均可支配收入及其增长速度

图表:2000-2018年中国城镇就业人口数量与增长率情况

图表:2018年城镇单位就业人员劳动报酬情况

图表:2018年分地区城镇单位就业人员劳动报酬

图表:2003-2018年国内生产总值及其增长速度

图表:2001-2018年各产业国内生产总值增长情况

图表:2001-2018年各产业国内生产总值增长率变动情况

图表:2018-2018年存款准备金率历次调整

图表:过去12个月中全球写字楼十大租金最昂贵市场及十大租金增长最快市场列表

图表:2018年全球50大租金最昂贵市场排名

图表:2018年全球50大租金增长最快市场

图表:2018年全球写字楼十大租金最昂贵市场及十大租金增长最快市场列表

图表:2018年亚太地区甲级写字楼租金对比

图表:2005-2018年办公楼开发投资额及同比增长率

图表:2005-2018年办公楼累计竣工面积及同比增长率

图表:2005-2018年办公楼累计销售面积及同比增长率

图表:2005-2018年办公楼累计竣工及销售面积比较

图表:2004-2018年办公楼销售价格指数与租赁价格指数走势比较

图表:各地区物业市场地理分布

图表:2006-2018年全国商品房销售面积及同比增长情况

图表:2006-2018年全国商品房销售额及同比增长情况

图表:1999-2018年全国商品房空置情况

图表:2000-2018年中国写字楼销售和竣工面积

图表:2000-2018年中国写字楼销售额和投资额

图表:2018年各地区按资质等级分的房地产开发企业(单位)办公楼销售面积

图表:2018年各地区按资质等级分的房地产开发企业(单位)办公楼销售额

图表:2018年各地区办公楼销售增长情况

图表:2018年各地区办公楼销售额增长情况

图表:2018年各地区办公楼销售面积增长情况

图表:2018年优质写字楼租金售价

图表:2018年优质写字楼租金售价

图表:2018年北京写字楼大单交易表

图表:2018-2018年全国房地产开发景气指数趋势图

图表:2006-2018年国房景气指数及主要分类指数走势

图表:2014年国房景气指数

图表:2018年国房景气指数

图表:2018年国房景气指数

图表:2001-2018年固定资产投资及房地产开发投资增速变动情况

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。