汽车玻璃的制作是通过在加热炉内将玻璃加热到接近软化温度,然后将玻璃迅速送入不同冷却强度的风栅中,对玻璃进行不均匀冷却,使玻璃主视区与周边区产生不同的应力,一般这种生产的玻璃是区域钢化玻璃。周边区处于风栅的强风位置,所以需要进行全钢化,此位置的碎片程度好,钢化强度高,主视区处于风栅弱冷位置,碎片大、钢化强度低。

汽车玻璃是汽车车身附件中必不可少的,主要起到防护作用。汽车玻璃主要有以下三类:夹层玻璃,钢化玻璃和区域钢化玻璃,能承受较强的冲击力。汽车玻璃按所在的位置分为:前挡风玻璃,侧窗玻璃,后挡风玻璃和天窗玻璃四种。

汽车玻璃市场需求可以分为两部分,一部分为OEM市场,主要是给当年新车配套,另一部分为AM市场,主要是售后维修。OEM市场主要看当年的汽车产量,每辆车配一套汽车玻璃。AM市场主要看汽车保有量以及汽车玻璃平均损坏率。中国的2017年新车产量2902万辆,对应的OEM市场为2902万套,2017年中国汽车保有量为2.17亿辆,汽车玻璃平均损坏率约为4%,损坏的一般为前档风玻璃,按面积折算后,相当于1/4套,那么对应的AM市场为236万套。故中国汽车玻璃市场总规模为3138万套,假设单套价格为600元,那么市场对应的总金额为188亿元。

中国汽车玻璃市场空间测算

- | 2016 | 2017 | 2018E | 2019E | 2020E |

中国汽车年产量(万辆) | 2812 | 2902 | 2989 | 3139 | 3295 |

YOY | - | 3.0% | 3.0% | 5.0% | 5.0% |

中国汽车保有量(万辆) | 19400 | 21700 | 24038 | 26455 | 28957 |

YOY | - | 12.0% | 11.0% | 10.0% | 9.0% |

中国汽车玻璃OEM市场规模(万套) | 2812 | 2902 | 2989 | 3139 | 3295 |

中国汽车玻璃AM市场规模(万套) | 211 | 236 | 261 | 287 | 315 |

中国汽车玻璃市场总规模(万套) | 3023 | 3138 | 3250 | 3426 | 3610 |

YOY | - | 3.8% | 3.6% | 5.4% | 5.4% |

汽车玻璃单车价值量(元/套) | 577 | 600 | 624 | 649 | 675 |

YOY | - | 4.0% | 4.0% | 4.0% | 4.0% |

中国汽车玻璃市场总规模(亿元) | 174 | 188 | 203 | 222 | 244 |

YOY | - | 8.0% | 7.7% | 9.6% | 9.6% |

数据来源:公开资料整理

全球的2017年新车产量9730万辆,对应的OEM市场为9730万套,2017年全球汽车保有量为13.78亿辆,汽车玻璃平均损坏率约为5%(欧美发达国家汽车玻璃平均损坏率要比中国这种新兴市场高一些),损坏的一般为前档风玻璃,按面积折算后,相当于1/4套,那么对应的AM市场为1871万套。故全球汽车玻璃市场总规模为11601万套,假设单套价格为700元(中国汽车玻璃单车价值量要低于全球平均水平),那么市场对应的总金额为812亿元。

全球汽车玻璃市场空间测算

2016 | 2017 | 2018E | 2019E | 2020E | |

全球汽车年产量(万辆) | 9506 | 9730 | 10022 | 10323 | 10632 |

YOY | - | 2.4% | 3.0% | 3.0% | 3.0% |

全球汽车保有量(万辆) | 132000 | 137770 | 143659 | 149672 | 155814 |

YOY | - | 4.4% | 4.0% | 4.0% | 4.0% |

全球汽车玻璃OEM市场规模(万套) | 9506 | 9730 | 10022 | 10323 | 10632 |

全球汽车玻璃AM市场规模(万套) | 1793 | 1871 | 1951 | 2033 | 2116 |

全球汽车玻璃市场总规模(万套) | 11299 | 11601 | 11973 | 12355 | 12748 |

YOY | - | 2.7% | 3.2% | 3.2% | 3.2% |

汽车玻璃单车价值量(元/套) | 686 | 700 | 714 | 728 | 743 |

YOY | - | 2.0% | 2.0% | 2.0% | 2.0% |

全球汽车玻璃市场总规模(亿元) | 775 | 812 | 855 | 900 | 947 |

YOY | - | 4.7% | 5.3% | 5.3% | 5.2% |

数据来源:公开资料整理

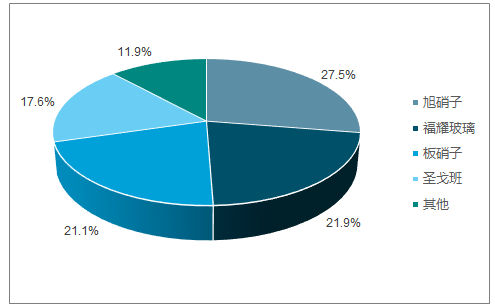

旭硝子、福耀玻璃、板硝子、圣戈班四家占据了全球汽车玻璃市场88.0%的市场份额(2017年)。旭硝子、福耀玻璃、板硝子、圣戈班四家2017年汽车玻璃业务营收依次为223、178、171、143亿元,全球市占率为27.5%、21.9%、21.1%、17.6%,目前福耀玻璃排名第二。目前行业格局比较稳定,中小厂商或新进入者不具备大规模稳定供货的能力,也不具备规模经济效应。在中国市场,2017年福耀玻璃市占率接近60%,为绝对龙头。福耀玻璃在中国基本只做OEM市场,在中国OEM市场福耀玻璃的市占率更高,接近65%。福耀玻璃具有明显的成本优势,并且在各大主机厂附近就近设厂,产能布局非常完善,福耀在中国市场的地位非常稳固。

2017年全球汽车玻璃市场格局

数据来源:公开资料整理

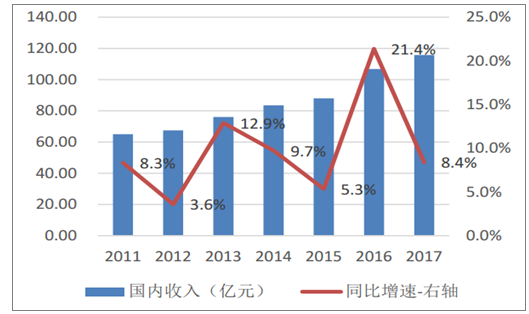

受益于汽车玻璃单车配套价值量的提升以及市占率的提升,福耀玻璃在国内的收入的增速将高于国内汽车销量增速。2012-2017年国内汽车销量复合增速为8.4%,福耀玻璃国内收入复合增速为11.4%,高于国内汽车销量复合增速3个百分点。

福耀玻璃国内收入及增速

数据来源:公开资料整理

福耀国内收入增速与中国汽车销量增速对比

数据来源:公开资料整理

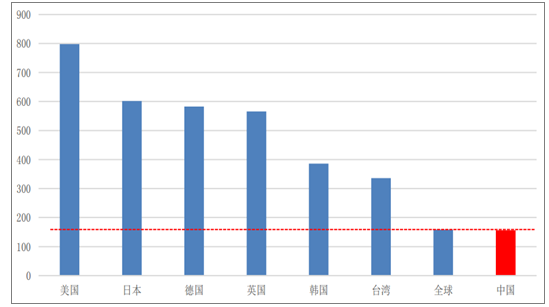

2017年中国汽车千人保有量为156辆,与欧美日等发达国家600-800的千人保有量相比,仍算是年轻的汽车市场。中国汽车年销量测算:在人均GDP到1万美元时,日本、韩国的千人汽车保有量约200辆。目前我国人均GDP为8000美元左右,假设未来中国汽车千人保有量稳定在200辆,全国总人口稳定在14亿人,汽车更换周期平均为8年,在不考虑出口的情况下,那么我国汽车保有量为2.8亿辆,预计年销量规模为3500万辆。17年中国汽车销量为2890万辆,未来至少还有20%的增长空间。假设中国汽车千人保有量稳定在300辆,那么我国汽车保有量为3.6亿辆,预计年销量规模为4500万辆,那么至少还有56%的增长空间。

中国汽车市场成熟之后的年销量规模测算

千人保量(辆) | 人口总量(亿人) | 汽车保量(亿辆) | 汽车更周期(年) | 年销量规模(万辆) | 2017年汽车总销量(万辆) | 增长空间 |

200 | 14 | 2.8 | 8 | 3500 | 2890 | 21% |

250 | 14 | 3.5 | 8 | 4375 | 2890 | 51% |

300 | 14 | 4.2 | 8 | 5250 | 2890 | 82% |

350 | 14 | 4.9 | 8 | 6125 | 2890 | 112% |

数据来源:公开资料整理

世界各国汽车千人保有量(辆)

数据来源:公开资料整理

美国是仅次于中国的第二大汽车市场,年销量稳定在1000万辆以上,对应的汽车玻璃市场空间在120-140亿元。美国的汽车玻璃市场基本被旭硝子、板硝子、福耀、圣戈班四家瓜分,福耀在美国市场的市占率在20%左右,随着福耀美国工厂产能释放,市占率将进一步提升。

美国汽车玻璃市场空间测算

- | 2016 | 2017 | 2018E | 2019E | 2020E |

美国汽车年产量(万辆) | 1220 | 1119 | 1200 | 1200 | 1200 |

YOY | - | -8.3% | 0.0% | 0.0% | 0.0% |

美国汽车保有量(万辆) | 26400 | 26400 | 26400 | 26400 | 26400 |

YOY | - | 0.0% | 0.0% | 0.0% | 0.0% |

美国汽车玻璃OEM市场规模(万套) | 1220 | 1119 | 1200 | 1200 | 1200 |

美国汽车玻璃AM市场规模(万套) | 430 | 430 | 430 | 430 | 430 |

美国汽车玻璃市场总规模(万套) | 1650 | 1549 | 1630 | 1630 | 1630 |

YOY | - | -6.1% | 5.2% | 0.0% | 0.0% |

汽车玻璃单车价值量(元/套) | 784 | 800 | 816 | 832 | 849 |

YOY | - | 2.0% | 2.0% | 2.0% | 2.0% |

美国汽车玻璃市场总规模(亿元) | 129 | 124 | 133 | 136 | 138 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车玻璃行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车玻璃行业投资机会分析及市场前景趋势报告

《2024-2030年中国汽车玻璃行业投资机会分析及市场前景趋势报告》共八章,包含中国汽车玻璃行业区域市场分析,中国汽车玻璃行业企业经营分析,中国汽车玻璃行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业前瞻|2023年中国汽车玻璃行业发展趋势:汽车新四化的发展为行业提供新机遇,行业发展空间较稳定[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国汽车玻璃行业产业链分析:上游原材料供给增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国汽车玻璃产量、销量、销售收入及市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年全球汽车玻璃市场竞争格局及龙头企业分析:福耀玻璃占全球汽车玻璃市场的28%[图]](http://img.chyxx.com/2022/01/78847917GB_m.png?x-oss-process=style/w320)

![中国汽车玻璃高端产品投资比例增加较快,未来市场前景非常可观[图]](http://img.chyxx.com/2021/02/20210202133839.png?x-oss-process=style/w320)