一、证券行业发展现状分析

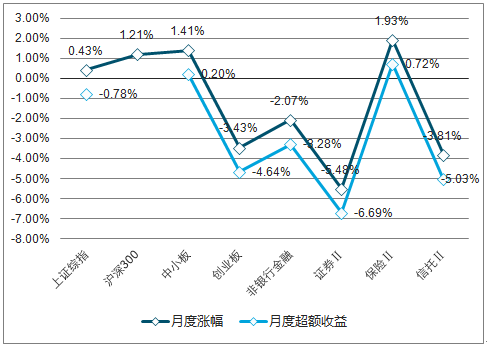

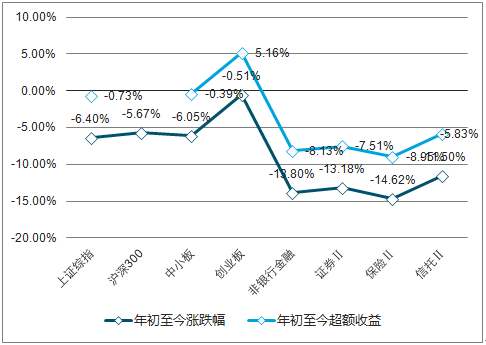

(5/1-5/31)沪深 300 上涨 1.21%,创业板持续回调,单月跌幅达到 3.43%,非银行板块下跌 2.07%,跑输大盘 3.28 个百分点。非银行金融分板块来看,券商板块下跌5.48%,弱于保险(+1.93%)和信托(-3.81%),券商板块年初至今累计下跌 13.18%,跑输沪深 300 指数(-5.67%),略好于保险板块(-14.62%)。

2018年5 月份主要指数涨跌幅一览(单位: %)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国券商行业市场现状分析及投资前景预测报告》

20181-年5 月份主要指数涨跌幅一览(单位: %)

资料来源:公开资料整理

1、经纪业务现状分析

市场交易活跃度小幅上升。 5 月两市股基成交额约 9.94 万亿元,环比上升 7.97%, 5 月日均成交额 4516.77 亿元,交易天数环比增加 4 天是月度成交额环比增长的主要原因;1-5 月累计成交额 49.25 万亿元,同比+4.7%; 3 月单月交易净佣金费率大约在万分之3.46,较上月基本持平,1-3 月累计净佣金费率大约为万分之 3.45,较去年末略降 1.4%;5 月新增投资者 89.71 万人,环比下降 7.41%。

5 月两市股基成交额为 9.94 万亿(单位:亿元)

资料来源:公开资料整理

5 月两市日均股基成交额为 4516.77 亿元(单位:亿元)

资料来源:公开资料整理

截止 2018年一季度末,行业佣金率已下滑至0.033%,下滑速度显著趋缓,部分竞争激烈地区佣金率已率先触底。

2008-2018年我国证券行业佣金率

资料来源:公开资料整理

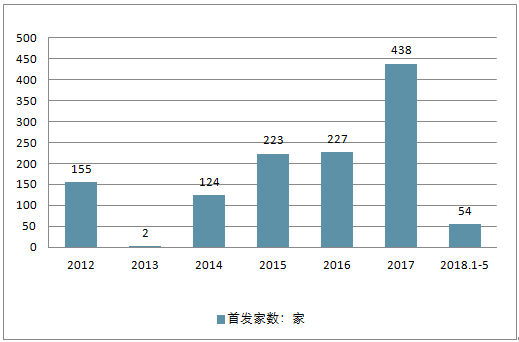

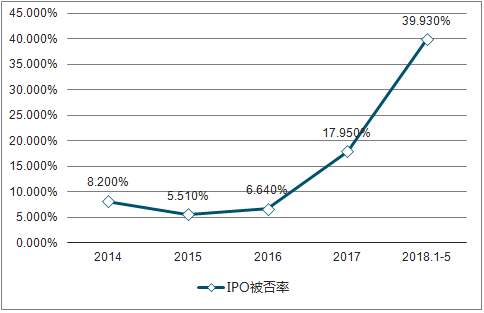

2018年以来, IPO发行速度显著减慢,每月发行数量约10家, 1-5月共发行54家 IPO,募资规模达519亿元,远低于2017年同期发行量。 IPO否决率延续2017年四季度的高位, 1-5月平均否决率为38.83%。

2012-2018年我国IPO发行数量和规模

资料来源:公开资料整理

2014-2018.1-5我国IPO被否率

资料来源:公开资料整理

2、投行业务现状分析

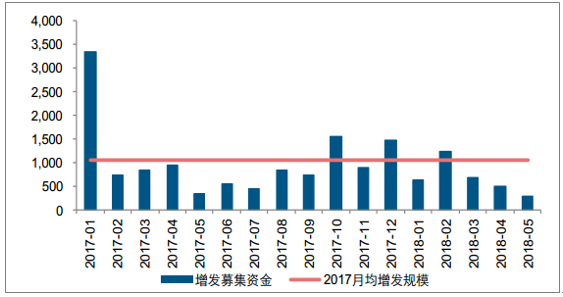

股债融资均有回落。 5 月股权融资规模 440.86 亿元,环比下降 45.11%, IPO、增发此消彼长,规模分别为 62.81 和 276.73 亿元,环比分别变动+8.89%和-43.01%;年初至今 IPO 和增发规模分别为 518.86 和 3314.15 亿元,同比分别下滑 52.01%和 46.52%。债券承销规模显著回落, 5 月证券公司合计承销债券规模 2657.01 亿元,环比下滑52.23%,其中公司债、企业债发行规模分别为 852.36、 41.00 亿元;年初至今累计承销规模达到 1.53 万亿元,同比下降 4.40%,降幅逐月收窄

5 月 IPO 融资规模小幅回升(单位:亿元)

资料来源:公开资料整理

5 月增发融资规模持续下滑(单位:亿元)

资料来源:公开资料整理

3、两融余额现状分析

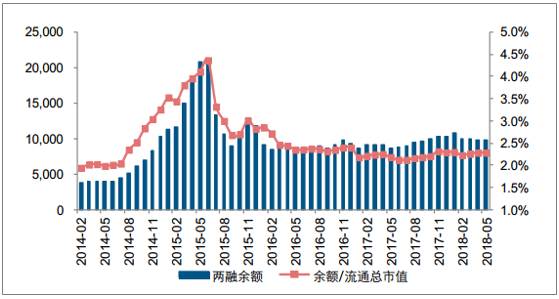

两融余额规模持续下滑。 5 月市场回暖之下两融规模有所回升, 期间净买入额 41.43 亿元, 两融余额环比略增 0.52%至 0.99 万亿元,但仍较年初下滑 8.35%,目前两融余额占市场流通总市值的比重大约为 2.29%。

两融余额环比略增 0.52%至 0.99 万亿元(单位:亿元, %)

资料来源:公开资料整理

5 月份融资净买入额 41.43 亿元(单位:亿元)

资料来源:公开资料整理

4、债券发行规模分析

2018年1-5月,券商参与的债券发行规模为1.61万亿元, 2017年全年为4.39万亿元。

我国债券市场发行规模(亿元)

资料来源:公开资料整理

5、资管业务现状分析

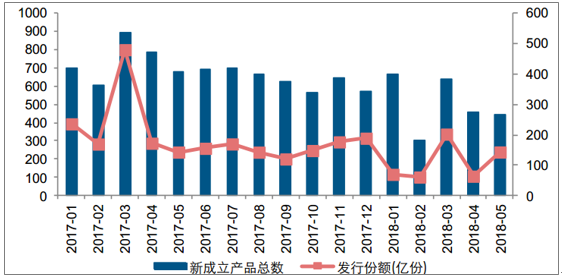

5 月券商集合资管发行规模大幅增加。 2018 年 5 月券商集合资管发行产品数量 446 只,发行份额 143.47 亿份,环比上月分别变动-1.98%和+123.72%。

2018 年 5 月份集合资管新成立产品 446 只(单位:只,亿份)

资料来源:公开资料整理

资管新政征求意见稿对券商的影响主要集中在与银行理财对接的多层嵌套产品以及通道业务,而由于通道业务费率低,对券商整体营收负面影响较小。多层嵌套伴随监管收紧,行业已经有所预期并相应做出调整,对行业影响效应呈递减趋势。而就通道业务而言,截至2017Q3,券商定向资管业务规模为14.7 万亿,按照通道业务规模占定向规模的75%来计算,通道业务规模约在11 万亿元。通道费率约为万四,通道业务收入约为44 亿元。中性假设下, 2017 年券商全行业营收为2966 亿元,通道业务收入占全行业营收的1.48%,对券商营收的负面影响相对较小。

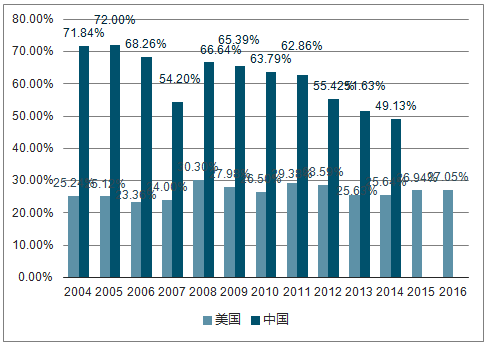

我国居民金融资产配置中权益类配置占比低,上涨空间大给券商资管带来上涨可能。我国居民金融资产中存款截至2014 年占总居民金融资产的49.13%,较美国同期的28.59%高出了20.54 个百分点。与此同时,截至2014 年居民金融资产中权益类资产配置比例中国、美国分别为9.09%、74.36%,中国居民金融资产配置中权益类资产的比例远远低于美国居民金融资产中权益类资产配置的比例。中国居民金融资产配置结构仍有较大改善空间。

中美居民金融资产中存款比例

资料来源:公开资料整理

我国居民金融资产规模(单位:亿元)

资料来源:公开资料整理

收益率高创造品牌效应,主动管理能力强的券商资管业务发展迅速。东方证券旗下的资管子公司东方资管2017 年上半年集合资产管理规模、公募基金管理规模分别较年初增长了42.83%、33.69%,涨幅大幅超越行业平均。投资能力强、收益率高的券商资管产品将在接下来的资产管理竞争中脱颖而出。

东方资管集合资管公募基金规模较年初分别上涨42.83%、33.69%,远超行业平均增速

- | 2015A | 2016H | 2016A | 2017H | 2017H较年初增长率% |

集合资产管理规模:百万 | 25202.5 | 21723.2 | 29202.1 | 41709.6 | 42.83% |

定向资产管理 规模 | 53655.1 | 65755.1 | 779.9.9 | 77861 | -0.06% |

专项资产管理规模 | 1487.1 | 11551 | 10723.3 | 9604.1 | -10.44% |

券商公募基金 | 27525.8 | 24940.4 | 36273 | 48492.1 | 33.69% |

合计 | 107870.5 | 123969.6 | 154108.3 | 177666.8 | 15.29% |

资料来源:公开资料整理

6、投资业务现状分析

权益市场有所回暖,债券市场震荡上行。 2018 年 5 月股票市场回暖,但权重股、创业板有所分化,沪深 300、创业板指单月分别变动+1.21%和-3.43%,年初以来,沪深 300、创业板指累计下跌 5.67%和 0.51%。债券市场方面,中债总全价指数 5 月微涨 0.09%,年初至今累计涨幅达到 2.10%,目前券商投资资产中债券类占比达到 70%-90%,债市向好有望增厚券商投资盈利水平 5 月券商增持上清所和中债登托管债券。截止至 5 月,券商持有上清所托管债券 4605.98亿元,较上月增持 311.93 亿元,其中中期票据和同业存单是主要持有品种,规模分别为 1705.69 和 2120.17 亿元,占比分别为 37.03%和 46.03%,同业存单增持较多;券商持有中债登托管债券 4816.73 亿元,较上月增持 295.11 亿元,其中国开债和企业债是主要持有品种,规模分别为 1354.97 和 1850.73 亿元,占比分别为 28.13%和 38.42%,国开债较上月仍有增持。

二、证券行业未来发趋势分析

经过20多年的发展,不论是从上市公司的数量,还是从融资金额、上市公司市值等方面来看,中国资本市场均已具备了相当的规模,其在融资、优化资源配置等方面为中国经济的发展发挥着越来越重要的作用。

在对比集中度的变化时,业内多习惯使用CR5、CR10等指标统计行业前5、前10位的汇总数据。2007年以来的券商营收、净利润数据发现,从2015年起,证券行业营业收入和利润正开始新一轮的向龙头券商集中。在2015年之前,行业集中度也出现过明显的变化。数据显示,在行情表现较差的2008年和2011年,券商收入和净利润的CR5、CR10都出现过峰值。

根据判断,此前经纪业务和自营业务收入的占比一直在60%以上;在熊市行情期间,市场交易量和行情表现拖累经纪业务和自营业务收入,行业整体盈利出现下滑。这期间,大券商收入结构相对均衡,经营稳健性相对较高,业绩稳定性相对较高,这意味着他们对极端行情的防御力更高,在极端行情下,行业盈利向大券商集中。

2012年以来,券商营收和净利润集中度再度出现一轮上扬走势。尤其在2015年后,这一趋势更加明显而剧烈。这一轮行业集中的快速提升,受当前强监管的影响显著。“在新的政策环境下,证券行业进入加速洗牌、优胜劣汰的格局重塑期,具有核心竞争能力、强大资本实力、创新能力、积极转型变革的大券商将占据更大优势。”国泰君安行业分析师刘欣琦表示。

多数行业分析师也均强调,行业集中度提升的趋势依然会持续。在加强资本市场融资能力的要求下,龙头券商的资金、定价、风控和客户资源等方面领先优势将发挥效果,市场份额持续提升、业务有望进一步领先。另一方面,多层次资本市场建设和金融业对外开放,将加快创新业务和创新品种的推出;在当前从严监管的基调下,龙头券商也将最先获益。

近期两起政策调整也能很好的验证这一预判。在部分场外期权业务暂停之后,有市场消息称即将出台新规对业务进行规范。新规提升参与门槛要求,且对券商参与场外期权交易实施分层管理,将创设的权利集中到了行业内少数头部券商。当前,每月新增名义本金前五大券的占比已经达到90%左右,场外期权业务市场集中度较高,未来强者恒强格局还将延续。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)