一、教育行业发展现状分析

1、教育投资及在线教育情况分析

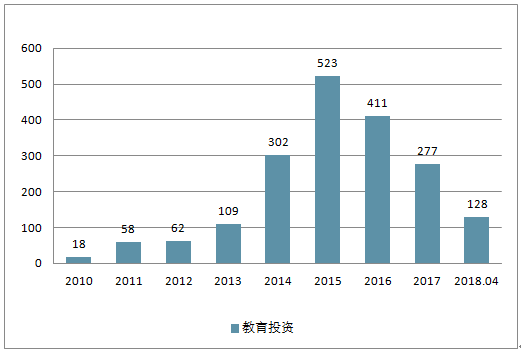

2018 年上半年一级市场总体表现为教育投资逐渐回暖,行业大趋势向好。 截至 2018 年 4 月共录得教育一级市场投资 1943 起;其中 2018 年前 4 个月合计录得 128 起并购,同比增长 80%, 反映出一级市场教育投资持续回暖的态势。 具体来看, 资金往中后期项目聚集,复投率提升。 从细分赛道来看, 在线教育在经过最近几年商业模式试错和市场验证后, 领跑企业迎来快速发展期, 备受资本青睐,大额融资不断。

从融资数量看, 2018 年前 4 月数据同比增 80%,呈现逐步回暖趋势。 分年度来看, 教育行业一级市场投资在 2014 至 2017 年保持高热度。 2015 年达到顶峰 523 起,随后两年市场逐渐降温,教育投资市场趋于冷静。 2017 年以来, 教育投资大体呈现逐季度上升态势,教育投资逐渐回暖, 2018 年数据显示出进一步上升趋势, 前 4 个月同比增长 80%。

2010-2018年中国教育投资走势分析

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国教育与培训行业市场监测及未来前景预测报告》

2017 年以来教育投资逐季度回暖

资料来源:公开资料整理

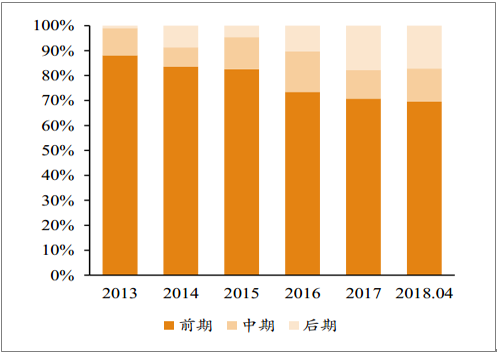

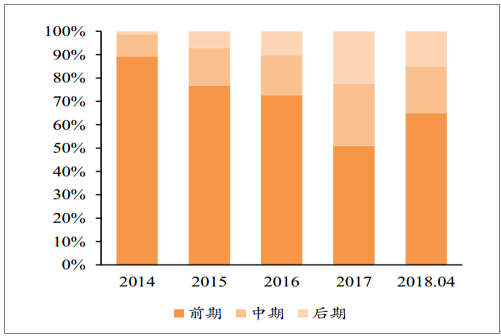

从融资轮次看, 前期投资占主导,后期投资占比逐步提升。 教育行业投融资中, 总体上前期投资占比最高,达到 79%。除此之外,在后期投资中,投资者在新三板(3%)、战略投资(3%)等轮次中也会选择投资进入。 2017 年以来前期投资占比降到 70%以下, 2018 年持续下滑,前期投资占比降到 69%。与之对应的 2018 年后期投资占比为 17%,与 2017 年持平,为近 5 年最高。教育市场投资进入分化期,存量标的融资能力有所强化,市场更加关注成熟标的。

前期投资整体占比接近 79%(教育)

资料来源:公开资料整理

教育投资整体后移

资料来源:公开资料整理

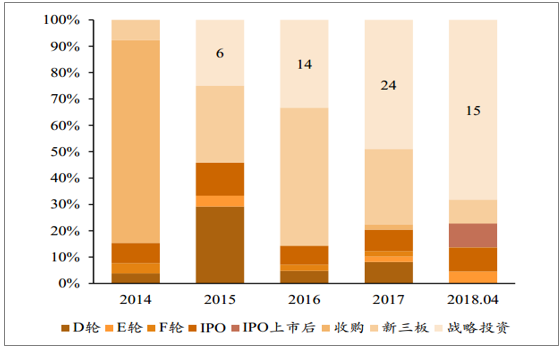

从后期融资细分轮次看, 战略投资占比提升,产业资本谋求业务协同。 将近几年后期融资细化来看,战略投资越来越受投资者青睐,近五年来数额占比皆呈增长趋势, 2018 年 1-4 月战略投资同比增长 114%。

战略投资的投资方大部分为美股、 A 股或新三板挂牌教育企业等产业资本,投资目的从投资回报向业务协同延伸,上市公司加速通过一级市场投资谋求教育业务协同发展及资源整合。

战略投资占比数量与金额占比双双显著提升

资料来源:公开资料整理

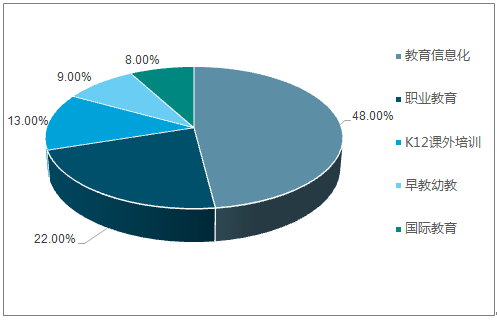

从教育细分行业来看, K12 教育热度不减, 儿童早教、教育信息化、兴趣教育、教育综合服务领域投资热度提升。 具体来看, 儿童早教自 2014 以来逐年回温明显, 教育信息化相关企业的投融资活动迎来大爆发。

2017 年各细分领域投资数量均有显著减少

资料来源:公开资料整理

教育信息化、职业教育与 K12 领域优质标的众多

资料来源:公开资料整理

2、早教行业发展前景良好

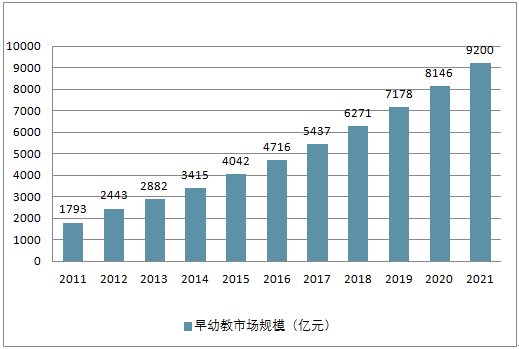

中国早幼教服务市场规模从 2011 年 1793亿元增长到 2016 年 4716 亿元,CAGR21.3%。并且预计未来还将保持着10%以上稳定的增速,预计到 2021年达到 9200亿,CAGR14.3%。

我国早幼教市场规模(亿元)

资料来源:公开资料整理

亲子园市场庞大高度分散,地区分布差异大,未来将逐步下沉渗透。 中国的亲子园市场仅有少数几个成熟的全国品牌和大量的小型本地运营商,而且特许经营模式是亲子园市场主要的推广方式。 2016 年度, 前五大玩亲子园品牌的市场份额仅占市场份额的 0.23%,其中红黄蓝占 0.13%。由于与区域经济和人口密度相关的亲子园地理分布不均衡,全国平均亲子园覆盖率(每千名儿童 0.6 个)落后于一级城市(每 1,000 名儿童 2.5个)。 未来亲子园市场仍然具有巨大的潜力,将不断加快市场整合和渗透到下级城市。

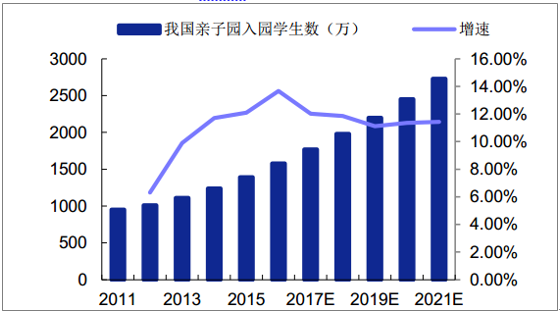

补充幼儿园教育, 亲子园市场潜力巨大。 亲子园是对幼儿园教育的一种有效补充,市场巨大且正在迅速增长。 2016 年度亲子园入园人数为 1580 万人,实现 1286 亿的市场规模。预计 2021 年达到 2710 亿, CAGR 为 16.1%。

我国亲子园入园学生数(万人)

资料来源:公开资料整理

我国亲子园市场规模(亿元)

资料来源:公开资料整理

2018 年 1-4 月,K12 投资案例共 20 起,相比去年同期增加 11 起,占比 15.6%。从投资轮次看,中后期投资占比呈上升趋势,市场格局逐渐清晰。 2018 年中后期投资合计占比 35%,其中后期比例达 15%。 从获投标的看,围绕在线教育的大额融资不断涌现,较成熟标的吸金效应显著。

K12 领域中后期投资占比上升

资料来源:公开资料整理

K12 领域高额投资占比不断扩大

资料来源:公开资料整理

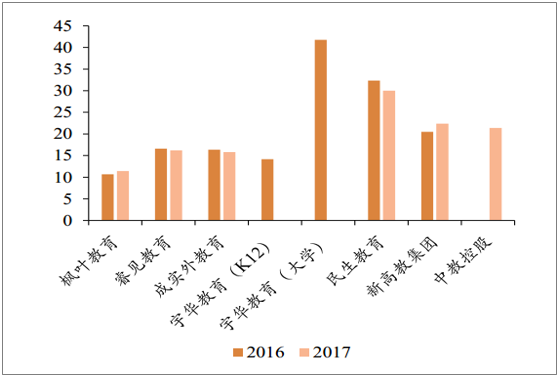

从平均薪酬来看, 民办 K12 教师平均薪酬约为 13 万元,高于民办高校教师薪酬。 高等教育阶段教师平均薪酬则下降较多,普遍在 10 万元以下,最高的春来教育也在 9 万元左右的水平,而平均薪酬最低的希望教育则在 4 万元左右的水平。民办高校教师平均薪酬较低原因除了之前提到的学校间教学特色的差异外,还在于民办高校的教师类型具有多样性,除了一般全职教师外,还包括相当比例的兼职教师与教学辅助人员。以希望教育为例, 2017 年度 4457 名教师中有 3028 名全职教师、 1429 名兼职教师以及 224 名教学辅助人员,尽管学校在教师成本支出有 1.6 亿元,但最终平均薪酬仅在 4 万元 .

民办学校生师比

资料来源:公开资料整理

民办学校教师平均薪酬(单位:元)

资料来源:公开资料整理

二、教育行业未来发展趋势分析

在全球范围内,教育已从小众转变为主流的投资对象,且中国教育行业的增长最具活力。

尽管相较其他发展中国家的家庭,中国家庭的子女数量普遍少一或两个,且公立九年制义务教育是免费的,但教育仍占据了中国家庭支出的近9%,而在其他新兴国家市场,这一比例仅为约4%。中国消费者对教育行业的三大主要需求:培养优势、国际思维、偏好高端。 中国教育产业已进入高度消费化,这一转变对在教育领域寻求机会的投资者和运营者具有深远影响。报告探讨了投资者和教育经营者如何应对这些趋势,并在全球最具活力的教育市场取得优势。

中国民营教育市场体量庞大,增速惊人。市场总体规模已达2600亿美元(1.6万亿元人民币),并且2020年前将以每年9%的速度增长。2同时,与其他国际上的民营教育市场相比,中国市场的渗透率还相对较低;如果达到与美国市场同等的相对规模,市场总值将达到至少5千亿美元。此外,中国教育市场的格局在过去5至10年间迅速整合和成熟,导致过去2至3年,教育投资趋于“狂热”。仅2016-17两年间,投资交易总数达到约75个,交易总值超过70亿美元。仅2018年一年,预计交易数量将达到40多个,交易总值约为35亿美元。

(一)、 细分领域全面开花

1)、学前教育上升空间广阔

1. 2016年实施全面二孩政策以来,中国出生人口有所增长,上升至1786万人,,二孩及以上出生数量也达到844万人,预测2017年数量还会上升,学前教育规模也将再次上升!2016年中国学前教育市场规模约为3800亿元,预计2020年将突破到5400亿元!

2. 本土早教机构崛起。中国早教市场预计在2017年突破2000亿元,发展初期,不少家长更倾向于国外成熟早教平台,但是随着中国早教机构规范化,家长们会更理性的选择更适合中国幼儿的国内机构。同时,中国国内早教机构的浏览量上升了37%。

3. 幼儿园品牌化成必经之路。2016年中国幼儿园数量达24.86万,同比增长1.6万所,幼儿园在园人数达4725万人!在幼儿园领域市场集中度极低,品牌极多,前五大幼儿园仅占市场份额的2%,家长们的选择空间大,所以幼儿园要保持优势,品牌化是必经之路,同时也是市场一大空缺!

4. 中高端民办幼儿园或将受益。随着中国慢慢越来越多的省市推行免费学前一年的教育,那么部分家长获得更多的教育可用经费,这或许会让更多的中高端幼儿园提高自身吸引力!

5. 学前教育主题相互渗透趋势。

2)、K12多元布局

1.巨头推进多领域的布局。K12教育培训方面很多巨头都具备自己的品牌业务,为了提高市场份额,也会推出更多教育智能化,多学科或K12延伸教育等业务。

2. 机构模式标准化。传统教学对师资力量依赖度高,品牌效应意识差,复制能力低。因此,会越来越多的机构在课程和管理模式上提升标准化程度,提升机构综合竞争力。

3. 在线轻资产模式快速扩张。今年来巨头们用轻资产模式进军三四线城市,尽可能保证教学质量的同时降低教学成本。“双师课堂”是“教育轻资产”的典型代表,将优质的资源通过直播或录播的形式,上传到云平台,促进解决名师资源缺乏、不均衡的现状,同时也能给更多孩子更高质量的教学。

(二)、资本市场把握先机

2016年是教育资本涌动的一年,并购、资产证券化与投资三大赛道呈现出各不相同的发展趋势。并购方为寻求更稳健的盈利模式进军教育界,资产证券化在新三板 、A股 和海外市场加速推进,将资产证券化进程推向高峰。而投资者用愈加理性的态度审视投资项目,财务可持续性和投资回报率。

(三)、 STEAM站上风口

STEAM=SCINENCE+TECHOLOGY+ENGINERRING+ARTS+MATHEMATICS

这代表了新的一种教育思维,以解决问题为中心,注重跨学科思维的培养,多类学科相互配合!在国内已经经过了三个阶段了,现在的STEAM3.0已经得到政府的采用,目前在北上深超过100所试点学校采用,同时参与的机构数量依然不断扩张。

政策与市场均呈现良好的态势:

1)、各级政府已经出台相关政策推动STEAM教育的发展

2)、东部沿海发达城市已经正在推行试点工作

3)、家长们已经有STEAM教育意识,资本已经进入

4)、STEAM教育产品的教育产品已经在市场出现

5)、2C端STEAM培训为校外市场潜力巨大

6)、AI机器人、物联网STEAM市场吸引力大

(四)、出口教育东风再起

目前,中国教育“走出去”只处于起步阶段,2016年7月教育部推出的《推进共建“一带一路”教育行动》,得到国家的支持,教育出口难度就降低很多,很多教育出口的项目都在积极的准备。在不久的未来,配合国家的政策、市场资本和学校多发配合研讨下完成教育体制的升级和创新,借助互联网及“一带一路”这东风,相信能够顺利的“扬帆起航”!

(五)、教育地产 多元扩展

长久以来,由于地域择校政策导致很多教育的资源分散,优质教育往往很难匹配优质地域。出台“二胎“政策以后“入学难”“择校难”现象会更加明显,“地产+教育”这对组合市场来说,无疑吸引力是巨大的,既能引进优质教育资源,同时能够给地产商获得更高的利润!

(六)、科技重新 定义教育

无疑,未来的教育行业,是少不了人工智能的。人工智能技术的出现会给社会,带来一种全新的学习关系。通过智能化、扁平化、数字化、立体化来重新搭建学习的过程。

1)、智能化趋势的核心是在于人工智能,也在于大数据的采集和多维度的定义。目前教育行业人工智能化模式可分成以下几类:自适应学习,在线助手,信息化管理,智能机器人。

2)、 扁平化教育主要是打通各个学习主体,学习资源直接从供给方直接到达学习,让双方的距离会更接近。目前就是通过直播课程和网络公开课两种形式,不降低教育资源质量,但大大的减少双方的时间成本和资金成本。

3)、数字化是目前接受度已经很高的教育渠道。通过互联网企业和传统教育机构的合作,能给传统机构做一个全面的升级改进,课堂内传统的教学工具,学校的管理系统会被更高效更准确的互联网平台取代,学生的课本学习资料,会被视频。APP或网站取代,传统黑白也会被平板电脑取代。

4)、立体化是指,传统教学课本都是纸质的,通过3D打印、AR/VR甚至更多技术,把图片或场景立体化变得可视可感。把知识变得更生动,增加理解程度和知识的接受度。

在未来三年,技术都会逐渐成熟,数字化与扁平化覆盖率可达90%。智能化在未来五年会得到更多资本的青睐,同样会得到更高程度的应用。立体化受限于技术,在未来10年技术得到新一步突破,那也将会是一片蓝海。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告

《2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告》共十章,包含教育OMO模式标杆企业——案例研究与经验借鉴,教育OMO模式发展前景及规模预测,教育OMO模式发展策略与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)