目前电商产生的快递在“三通一达”件量中占比依然超过60%,未来五年(2018-2022),电商依然是快递行业最重要的驱动力。2022年以后,随着电商增速的放缓,快递增速将与宏观经济增速同步性更强。与市场主流看法不同的是,我们认为快递行业仍将以GDP增速2-3倍的速度增长。

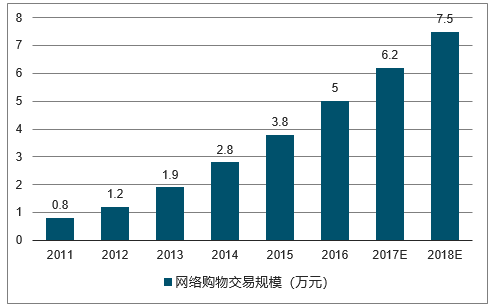

2011-2018年中国网络购物交易规模

数据来源:公开资料整理

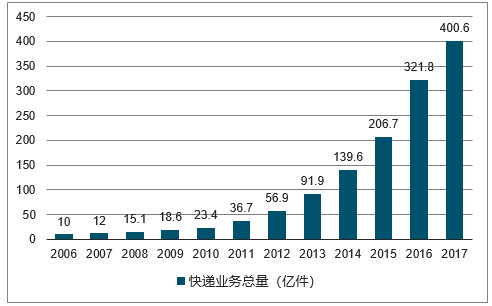

2006-2017年中国快递业务量走势图

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国快递行业市场深度调研及未来发展趋势报告》

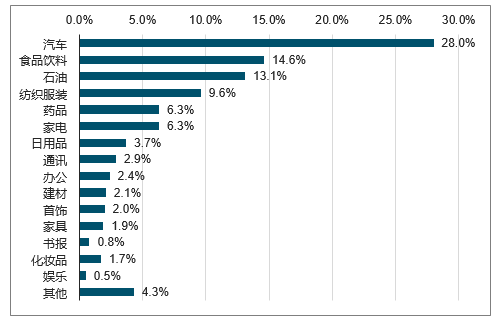

社销总额中商品占比90%(餐饮占10%)。对限额以上商品零售额进行拆分,汽车、建材和石油制品等短期难以电商化,或即使电商化也无法被快递运输的消费品,剩下的产品占比则为电商渗透率的理论上限,约55%。因此电商GMV占社销总额的理论极限约50%。2017年,网上实物商品零售占社销总额的15%,电商渗透率仍有较大空间。2018年1-5月,全国网上商品零售额2.84万亿元,同比增长30%。

2017年限额以上商品零售额结构

数据来源:公开资料整理

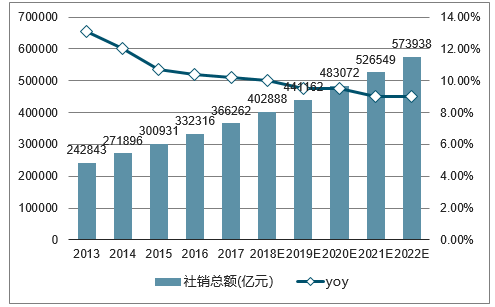

2013-2022年中国社销保额及增速

数据来源:公开资料整理

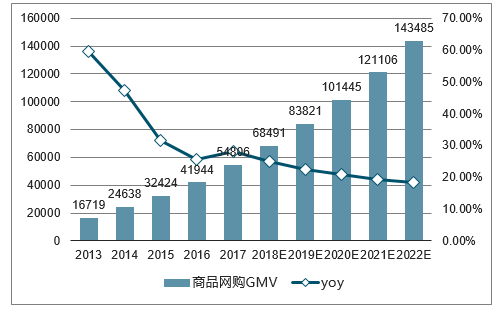

2013-2022年中国商品网购GMV及增速

数据来源:公开资料整理

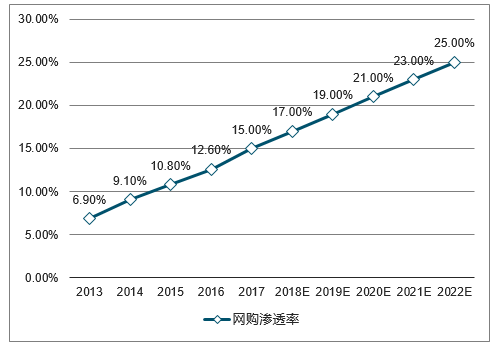

2013-2022年中国网购渗透率

数据来源:公开资料整理

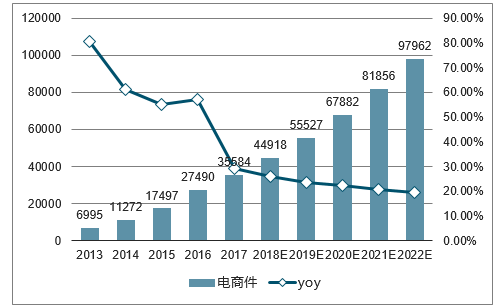

2013-2022年中国电商件走势预测

数据来源:公开资料整理

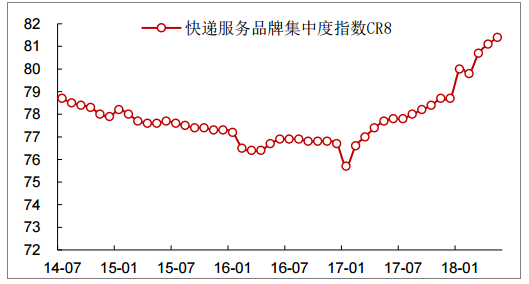

假设网购渗透率年均+2pct,考虑轻微的客单价下降,电商件增速略高于电商GMV增速,未来5年增速从26.2%逐步退坡到19.7%。2017年初,快递行业CR8为75.7%,目前已经提升至81.4%。一线快递上市获得资本助力,网络效应与规模效应进一步强化;二三线快递在持续低价环境中不断退出,出让市场份额。我们认为快递行业集中度已进入中长期上升通道,最终形成寡头垄断格局。

从价格看,快递均价下降最快的时期是2011-2015年(尤其是11-13年),而当时快递企业差异不大,PE大量投资二三线快递,低线快递试图通过价格战获取市场份额。而2016年至今,快递件均价跌幅显著收窄:1)大型快递公司日均件量突破1000万件,通过规模扩张获取成本优势越来越困难;2)市场格局越来越清晰,一线快递逐渐从比拼件量到服务和盈利过渡,二三线快递很难通过价格战改变行业格局。

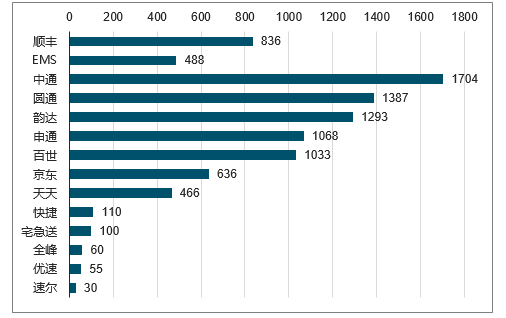

主要快递企业日均件量(万)

数据来源:公开资料整理

快递服务品牌集中度指数CR8

数据来源:公开资料整理

快递行业件均价跌幅收窄

数据来源:公开资料整理

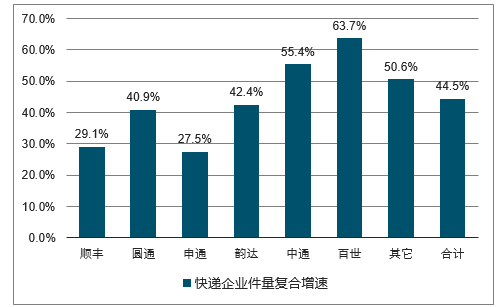

2013-2017年,五大快递企业件量复合增速:百世>中通>韵达>圆通>顺丰>申通。

六大上市快递企业13-17件量复合增速

数据来源:公开资料整理

主要快递企业件量增速(月)

数据来源:公开资料整理

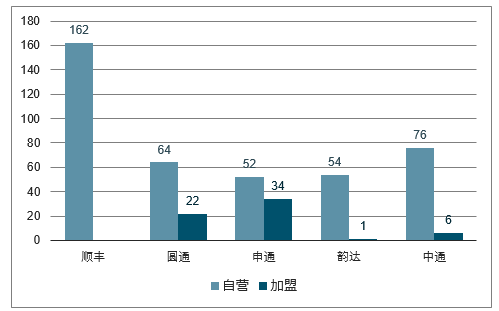

对于加盟模式的通达系快递企业而言,成本控制仍然是企业的核心竞争力。1)干线运输:车队直营化,减少利益漏出;路由优化(加盟商直跑)、车队大型化和装载率提升降低成本;2)中转:转运中心的直营化和自动化设备代替人工。上市公司公开数据和草根调研都表明,韵达和中通分别在中转和干线运输环节占据优势。

主要快递企业转运中心

数据来源:公开资料整理

通达系单票成本拆分

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询