钛白粉是外观为白色的粉末,具有高度的化学稳定性、耐热性、耐候性、无毒、最佳的不透明性、最佳白度和光亮度,具有良好的着色力和遮盖力,被认为是目前世界上性能很好的一种白色颜料,是应用最广、用量最大的一种无机颜料。从市场价值而言,是仅次于合成氨和磷化工的第三大无机化学品。主要应用于涂料、塑料、造纸、印刷油墨等工业。

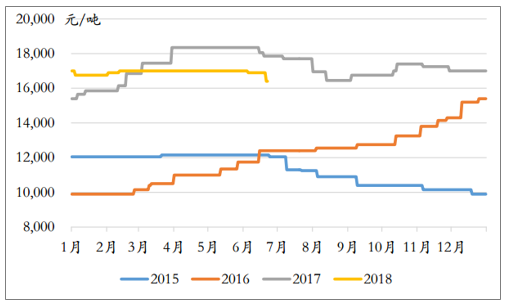

国内钛白粉均价2016年开始回升

数据来源:公开资料整理

钛白粉价差自2016年起逐步走高,利润向好

国内钛白粉(金红石型R-248,攀钢钛业)2015-2017年均价分别为11346元/吨、12038元/吨、17237元/吨,2016、2017年同比前一年涨幅分别为6.10%和43.19%。2017年5月份市场登顶高点,创2012年4月份以来新高水平。以硫酸法计算价差,按照生产经验,每吨钛白粉大约需要消耗2.5吨钛精矿(TiO2>47%)和4吨硫酸。钛白粉产品价差从2015年6000元/吨底部,逐步上升至2017年10000元/吨以上水平。2017全年行业利润均在2000元/吨上方水平,最高点时行业利润一度达到5000元/吨。

截至2017年全球钛白粉有效产能共计约745万吨,除去中国357.1万吨产能(占比约48%),海外前五家钛白粉巨头基本包揽了剩余产能。海外五大巨头目前产能:科慕(Chemours)120.2万吨、Venator(从亨斯迈拆分而来)78.2万吨、科斯特(Cristal)85.8万吨、康诺斯(Kronos)55.7万吨、特诺(Tronox)46.5万吨,共占据了钛白粉全球总产能的51%。作为钛白粉行业的领导者,这些海外巨头在较大程度上主导着全球钛白粉的供给、价格和发展。

2017年全球钛白粉产能分布

数据来源:公开资料整理

2017年中国总产能357.1万吨,占全球47.9%的比重位居第一,较2016年的44.3%水平提升3.6pct,中国依旧是全球钛白粉的主要供应国。2015-2016年国外钛白粉落后产能逐步被淘汰,2017年基本没有新增产能,海外的供需不平衡导致钛白粉价格自2016年开始提升,而供应的缺口则多数通过从亚洲进口钛白粉来填补。美国等发达国家经济运行稳定,地产保持温和走高趋势,为钛白粉市场提供了较为稳健的增量市场。印度、巴西等发展中国家由于经济发展不断提速,对于钛白粉产品的需求量呈现增加态势,成为需求增长的主力。

我国钛白粉出口数量与单价皆同比上升

数据来源:公开资料整理

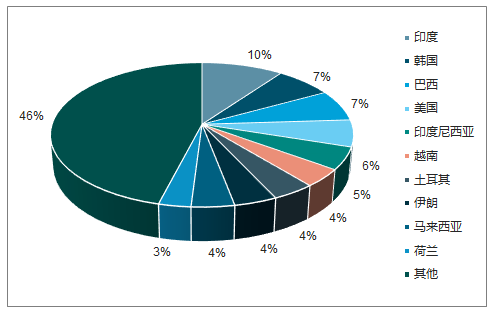

我国钛白粉2017年出口分国别占比

数据来源:公开资料整理

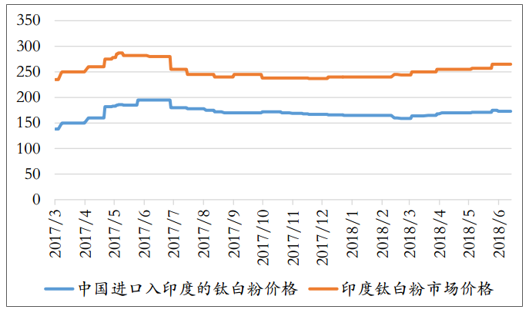

印度市场钛白粉价格(卢比/千克,10卢比≈1人民币)

数据来源:公开资料整理

2015、2016年我国钛白粉出口数量分别为52.8万吨、72.0万吨,2017年达到了历史最高的83.09万吨。2017年平均出口单价为2372.8美元/吨,较2016年1656.8美元/吨增长43.2%。从全球贸易流向来看,我国钛白粉的出口主要集中在东南亚、欧美、南美等地,2017年出口前三名国家为印度8.21万吨,韩国5.70万吨,巴西5.60万吨,分别占出口总量的9.9%、6.9%、6.7%。除去发展中国家对我国钛白粉需求增量之外,美国、荷兰(分别占比5.6%和3.1%)等欧美国家由于供应紧张,对于我国钛白粉的需求量也较大,为我国出口的扩大带来明显边际改善。2018年一季度我国钛白粉出口24.3万吨,同比增长34.8%,出口均价2523.4美元/吨,同比增长22.3%,出口形势依旧保持乐观。

目前国内一线企业国外市场销售达到40-50%的份额,二、三线企业出口份额也多在20-30%的比重。国内生产企业销售策略在不断演变,部分前期把内贸市场作为主要战场的企业不断把着眼点放在国际市场。国内产品在产品价格及质量方面优势逐步显现,因此出口量呈现不断增加的趋势。据产业调研,2018年国内部分大型钛白粉生产企业库存水平低于正常水平,龙蟒佰利联钛白粉产品的出口比例不断提高,海外市场持续向好。

钛白粉产业供需情况

数据来源:公开资料整理

2017年我国钛白粉产能357.1万吨,比2016年减少4.5万吨,并且没有出现新增产能。2017年在国家加大对环境保护治理的政策下,全年国内主流企业限产、停工现象频繁,小企业更是出现长时间关停的消息。山东、四川地区作为督查重点区域,数家中小钛白粉企业关停整改。

2017年国内钛白粉企业产能

企业 | 产能(万吨) |

龙蟒佰利联 | 56 |

中核钛白 | 25 |

山东东佳 | 23 |

南京钛白 | 18 |

金海钛业 | 15 |

济南裕兴 | 12 |

宁波新福 | 12 |

安徽安纳达 | 10 |

山东道恩 | 10 |

广西金茂 | 10 |

攀枝花东方 | 10 |

攀钢重庆钛业 | 10 |

其他 | 146.1 |

合计 | 357.1 |

数据来源:公开资料整理

国内钛白粉企业产能占比

数据来源:公开资料整理

2017年,全国41家能维持正常生产的全流程型钛白粉企业(集团)的综合产量为286.95万吨,同比增加27.23万吨,增幅为10.49%。其中,金红石型产量为227.64万吨,锐钛型为44.33万吨,非颜料类为14.98万吨,占比分别为79.33%、15.45%、5.22%。2017年全国5家氯化法钛白粉生产企业(龙蟒佰利联、锦州钛业、云南新立、漯河兴茂、攀钢钒钛)的合计产量为16.75万吨,比上年增加6.21万吨,增幅为58.96%。2017年的氯化法钛白粉产量占全国钛白粉总产量5.83%,占当年金红石型产量的7.36%,占比份额均在提升。

钛白粉行业开工率上行

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钛白粉行业市场专项调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钛白粉行业市场全景调查及投资潜力研究报告

《2024-2030年中国钛白粉行业市场全景调查及投资潜力研究报告》共十三章,包含2024-2030年中国钛白粉行业发展趋势预测,2024-2030年中国钛白粉行业投资机会与风险分析,钛白粉行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。