一、中西部与三四线城市房地产行业发展现状分析

1、房地产行业销售情况分析

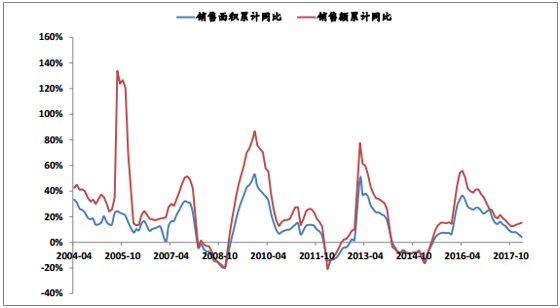

2018 年 1-2 月份,商品房销售面积累计同比增长 4.1%, 虽然较去年全年增速下降, 但仍然保持了正增长; 2018 年以来 30 大中城市成交面积持续同比负增长。

房地产销售面积与销售金额累计同比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产市场专项调研及发展趋势研究报告》

30 大中城市成交面积同比(移动 8 周平均)

资料来源:公开资料整理

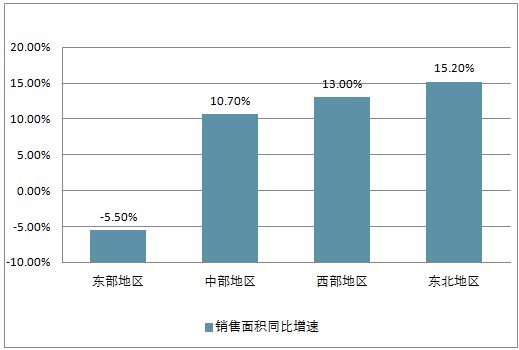

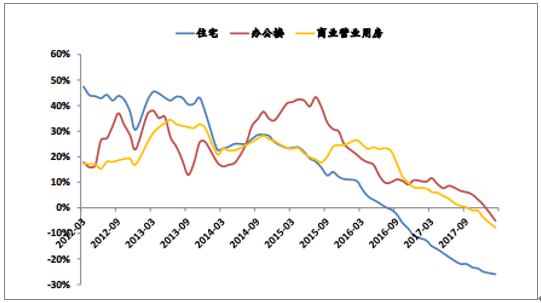

2018 年 1-2 月分区域销售面积同比增速

资料来源:公开资料整理

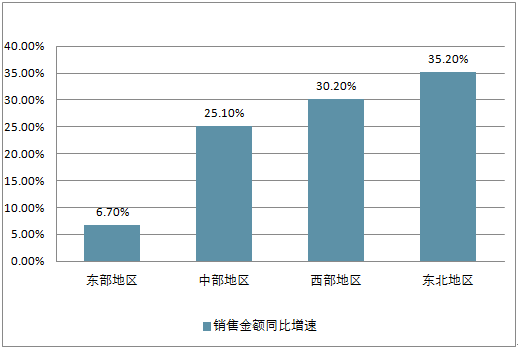

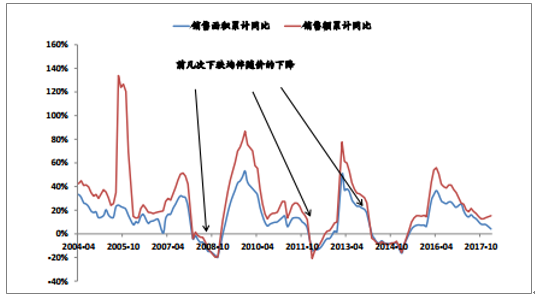

2018 年 1-2 月分区域销售金额同比增速

资料来源:公开资料整理

2、三四线与中西部城市房地产行业的发展

很多人质疑三四线房地产市场行情持续性的一个重要原因是,直观印象中三四线与中西部城市人口都是净流出的,而一二线城市是人口净流入的,没有人口做支撑,房地产的需求从哪里来。

1. 人口≠需求: 人口的数量并不等同于购房需求的数量, 经济学当中, 需求的定义是在一定的时期,在一既定的价格水平下,消费者有意愿并且有能力购买的商品数量。实际上,由于一二线和东部沿海城市房价绝对值较高,能负担的起房价的人占总人口的比例极小,再加上户籍、社保等政策的限制,有效需求相当有限;而三四线和中西部城市由于绝对房价较低,且不受调控政策限制,能构成需求的人口比例反而较大。对样本城市的测算也表明表明,人口净流入与房价涨幅相关度极低,线性拟合度只有 0.0065,基本可认为毫不相关。

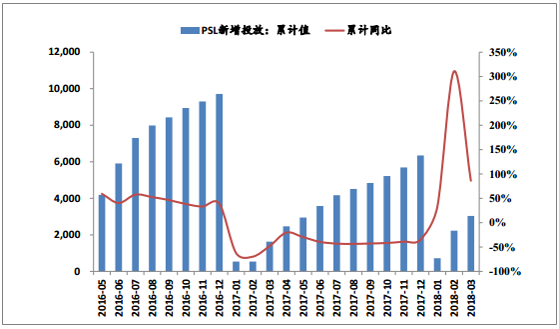

2. 三四线城市享受棚改货币化红利:(1) 棚改货币化安置在近几年得到了大力推广,2014年所占比例仅有 9%,而到 2016年则跃升至 48.5%,2017年这一比例达到 50%, 按照计划, 2018-2020 年,货币化安置比例将达到 60%。 政府对棚改资金的支持力度不断加大, 2016 年全国公共财政支出中棚户区改造支出达到 1722.4 亿,同比增加 34%。进入 2018 年,这一资金支持的力度进一步呈现边际高增,抵押补充贷款PSL 新增投放持续大超预期, 1-3 月累计新增投放 3038 亿元,同比增长 86.2%,接近去年全年累计投放额 6350 亿的一半; 3 月, 两会政府工作报告安排地方专项债券1.35 万亿元,比去年增加 5500 亿元; 4 月, 财政部、 住房城乡建设部联合印发了《试点发行地方政府棚户区改造专项债券管理办法》 ,明确省一级政府为棚改专项债券的发行主体,经省政府批准,计划单列市政府可以自办发行棚改专项债券, 债券资金由财政部门纳入政府性基金预算管理,并由本级棚改主管部门专项用于棚户区改造,不得用于经常性支出。

(2) 棚改货币化释放的需求集中于三四线, 首先从面积上来看, 在全国所有棚改区中,属于三四线城市的区域占比为 87%;其次从货币化安置的比例来看,一二线平均比例仅为 20%左右,而三四线城市则为 80%左右。

(3) 棚改货币化的资金不仅增加了购房需求, 也部分逆转了供求关系, 引发房价上涨, 进而对市场预期产生了巨大的影响: 房价上涨引发市场恐慌,带动婚姻刚性需求和进城农民置业需求提前入市,加剧商品房市场的供不应求;房价上涨抬升了政府出让土地的溢价空间,再次催生房价上涨;房价上涨带来产品改善的空间, 吸引大房企进驻,带来产品表现力的提升,释放改善型需求;改善型产品房价的标杆效应带动区域房价上涨、地价上涨,投资客介入,市场进一步火爆。

3. 住房购买意愿与购买力: 三四线城市婚育年龄相对更早,生育率也更高, 相较于一二线城市反而对于住房有更迫切的需求;同时, 三四线和中西部的城市人均可支配收入与平均房价的比值越高, 对于住房的购买力更加强劲。

4. 三四线与中西部已部分出现人口边际回流: 中国整体的人口流动呈现向南、向西转移的趋势; 同时三四线城市人口净流出已经在边际减少,部分三四线城市甚至已经出现了人口净流入,而这一趋势在中部的两个人口大省河南、安徽都有明显表现。

PSL 累计新增投放额与同比增速

资料来源:公开资料整理

部分城市收入房价比

资料来源:公开资料整理

3、房地产行业市场需求情况分析

我国城镇化进程已经逐渐趋缓甚至步入尾声,因此房地产市场的需求即将进入存量博弈时代。

1. 我国城镇化水平仍有较大提升空间: 2017 年末,我国城镇化率为 58.5%, 相比 2016 年末提高 1.17 个百分点, 增速并未明显放缓。同时,美国、 欧洲、 日本等发达国家经验表明,城镇化率水平达到至少 70%以上才会进入平稳阶段增速放缓, 而我国目前城镇化水平不仅远远低于西方发达国家,甚至也低于同为发展中国家的巴西、阿根廷、南非等,仍有相当大的增长空间,城镇化率在未来仍有望快速提升。今年两会政府工作报告提出:2018 再进城落户 1300 万人。 由此可见,城镇化水平提高带来的新增人口仍然可以构成 对房地产的大量潜在需求。

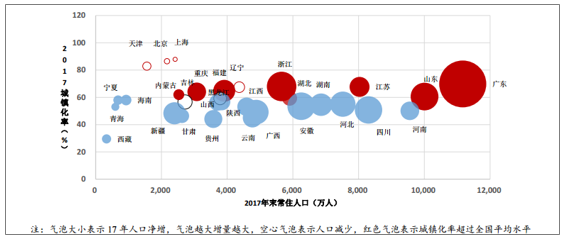

2. 未来城镇化率提升红利集中于三四线和中西部: 我国东部沿海的一二线城市城镇化率已经普遍较高, 反而开始出现人口的净流出(北京、上海、天津、东三省), 而中西部多个人口大省城镇化率仍未达全国平均水平(图 15), 同时由于可转移的农村人口多数分布在三四线城市下辖区域,考虑到一二线城市(特别是东部地区的直辖市、省会、副省级城市和计划单列市等) 普遍开始主动控制人口规模与人口质量, 未来城镇化率提升主要是中西部和三四线城市的红利。

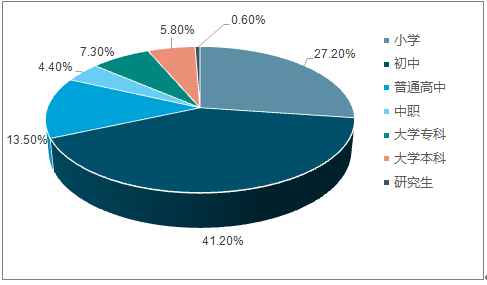

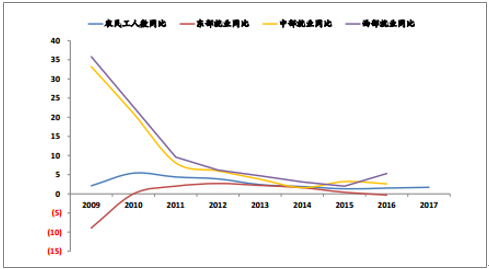

3. 能达到一二线落户条件的人口比例并不高: 近期一二线城市,如北京、上海、西安、南京、武汉等,也在放宽落户条件吸引人才。然而,即便放宽之后,全国来看,能够满足这些条件的人口占总人口的比例也相当之小,全国 6 岁及以上年龄段人口中,拥有本科及以上学历的人口占总人口比重仅为 6.4%,北京、上海的落户条件则更为严苛。考虑到高等教育的普及并非一朝一夕之功, 广大的农村人口还是会更可能进入三四线城市落户,如图 17 所示, 到西部地区就业的农民工人数同比增速已经明显开始复苏。

我国各省级行政单位 2017 年人口净增长、年末城镇化率与常住人口

资料来源:公开资料整理

2016 年中国 6 岁及以上年龄段受教育程度统计

资料来源:公开资料整理

到西部地区就业的农民工人数同比增速复苏

资料来源:公开资料整理

4、三四线城市房地产未来的需求

三四线城市前期火热行情已持续将近两年,而棚改货币化的资金支持是一次性的投入,不具备可持续性,靠这个吸引农民入城置业属于竭泽而渔,已经透支了未来的需求。

1. 本轮周期更显需求韧性:自 2016 年 9 月以来,我国房地产库存持续去化,而紧调控之下,本轮房地产从增速上看虽仍处于下行周期,但也明显表现出和以往不同的特征。历史来看,我国房地产行业小周期为 3 年, 以往的下行周期中,销售金额增速与销售面积增速同步下滑,而 2017 年年底以来,销售金额和销售面积的增速变化则出现背离,显示销售均价增速不断上升,销售面积增速的下降更多源于供给侧,需求更具有韧性。过往货币与调控政策宽松时代,房企粗放发展, 大量投资需求入场的情况下, 尚且未能透支需求, 那么本轮周期中,在紧货币、 紧调控、限制房企融资、主动冷却土地市场等多重限制下, 一方面房企拿地扩张更为理性,另一方面购房者更多为刚需与改善需求,且未来我国城镇化率上升空间仍大,又何谈需求被透支?

2. 需求并非一次性:本轮周期中,在政策的主动引导下,需求不断进入三四线与中西部市场。乡镇居民进程置业安居后,从农业人口逐渐融入工业化体系,可支配收入提高,购买力上升,足以抵消房贷对于消费的挤出效应,是一种良性循环。从国家角度来讲,通过刺激三四线和中西部的房地产市场,推动原本落后地区更加平衡更加充分的发展,让高层最关心的困难群众能够享受到工业化带来的美好生活,调整居民储蓄和消费的结构,进而拉动内需,对于当前中美“贸易战”背景下中国的发展,也具有极为重大的意义。

商品房可售面积同比增速

资料来源:公开资料整理

本轮周期不同以往

资料来源:公开资料整理

5、房贷利率上浮对三四线房地产市场的影响分析

1. 政策表述有所缓和:今年 4 月 3 日下午,银保监会党委(扩大)会议上,郭树清指出“在稳定的基础上全力以赴做好结构性去杠杆工作,重点把地方政府和企业特别是国有企业杠杆率降下来, 有效控制居民部门杠杆率过快上升趋势。”,相比之前“降低居民杠杆率”提法有所缓和。

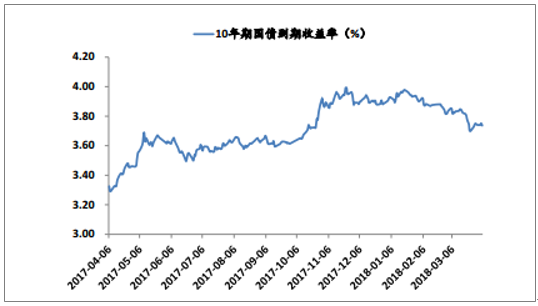

2. 货币供需改善: 2017 年 7 月以来,社融增速不断下降, 今年 3 月同比仅有 10.5%; 而M2 增速则逐渐趋稳, 3 月底央行参事盛松成表示今年 M2 增速或将超过去年,甚至会超过 9%。社融规模反映货币的需求,而 M2 则反映货币的供给,货币供需发生改善,货币的价格——利率也有望跟随改善。历史上看,社融与 M2 的增速差也是 10年期国债利率的先行指标,实际上,年初以来 10 年期国债收益率也已经见顶回落,而根据过往经验,房贷利率变化一般滞后 10 年期国债收益率半年左右,因此判断今年年中之后房贷利率或将迎来放松。

3. 需求对利率敏感度较低:退一步假设,即便房贷利率维持不变甚至继续上浮(判断提升基准利率的概率不大),由于刚性需求和改善需求对利率敏感度较低,很少有人会因为房贷利率上浮 5%而改变购房决策,需求真正敏感的是首付比例和限购政策。

综上所述,首先利率维持不变甚至出现边际改善的可能较大,其次即便利率继续上浮,也不会过分影响本轮主要由改善和刚需构成的房地产市场,因此无需对利率可能产生的影响过分担忧。

社融与 M2 增速差是利率的先行指标

资料来源:公开资料整理

10 年期国债到期收益率年初以来回落

资料来源:公开资料整理

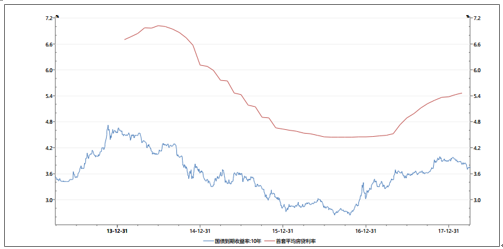

房贷利率一般滞后国债收益率半年左右

资料来源:公开资料整理

二、三四线城市的房地产行业发展前景

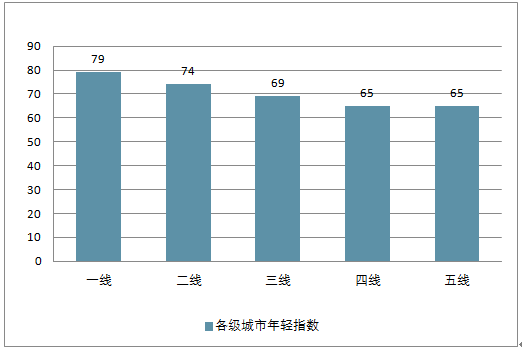

一至五线城市 年轻人口平均净增率呈下降趋势,四线、五线城市出现负增长。

一线城市平均年轻指数最高,达到79。二三四五线城市平均年轻指数逐阶下降,分别为74、69、65和64。

各级城市年轻指数

资料来源:公开资料整理

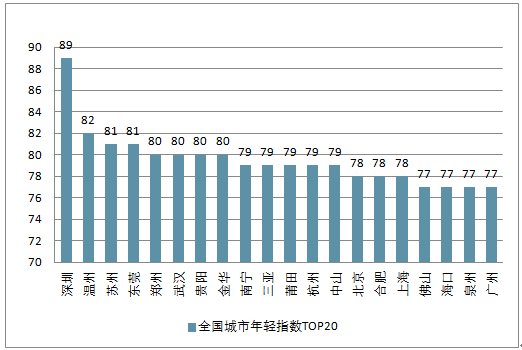

全国年轻指数TOP 20的城市,北上广深四座超级城市毫无悬念地进入榜单,同样作为一线城市的天津遗憾未能上榜。

全国城市年轻指数TOP20

资料来源:公开资料整理

一线城市中,深圳的年轻指数高达89,远超其他四座城市。同时,高达22.53%的年轻人口净增率,同样是一线城市的佼佼者,很明显,深圳正在吸引大量的年轻人慕名而来,而他们也使得深圳成为“最年轻”的城市。

一线城市年轻指数

资料来源:公开资料整理

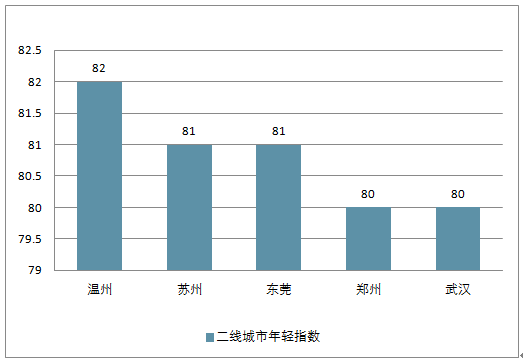

二线城市平均年轻指数为74。排名前五位分别为温州、苏州、东莞、郑州、武汉。值得一提的是,这五座城市的年轻指数均超过北上广津。可见,年轻的追梦者已经不仅仅将视野只局限在一线城市,更多人愿意将发展转向二线城市。

二线城市年轻指数TOP5

资料来源:公开资料整理

相比一线城市来说,二线城市的年轻人口流动差异较大。武汉成为二线城市中年轻人口新增率最高的城市,达到40.28%,哈尔滨以39.26%次之,南昌38.96%第三;而年轻人口流出率最高的三个城市为厦门37.26%、哈尔滨35.76%、无锡33.84%;二线城市中,武汉以20.38%的年轻人口净增率位居榜首,温州和郑州分别以17.11%和 13.69%位列二、三位。

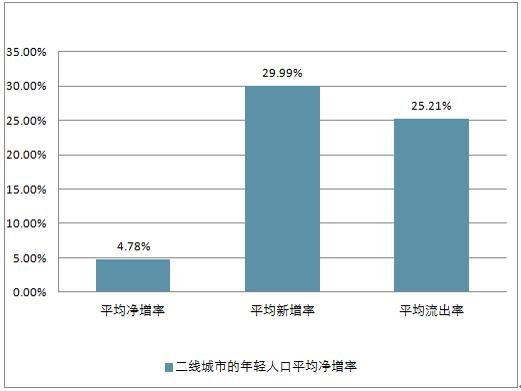

二线城市的年轻人口平均净增率为4.78%,在各线城市中排名第二位,处于较为稳定的增长状态。其平均新增率29.99%与三、四、五线城市的平均数据基本持平,而平均流出率25.21%显示还是有不少年轻人满足于二线城市的发展空间,也更加看好二线城市的发展潜力。

二线城市的年轻人口平均净增率

资料来源:公开资料整理

从东西部城市数据对比来看,西部城市各项数据均高于东部城市。其中平均年轻人口净增率西部高出东部近4个百分点。相比西部地区过去“遇冷”情况,如今已经出现回暖趋势。

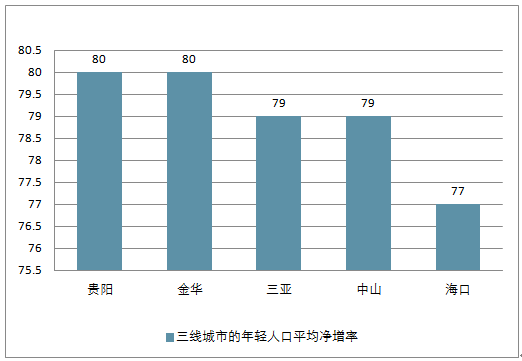

二线城市“赶超”一线的同时,三线城市的城市年轻指数也表现得十分抢眼。三线城市平均年轻指数为69。作为全国重要的生态休闲度假旅游城市,贵阳成为三线城市年轻指数最高的城市,达到80。

三线城市年轻指数TOP5

资料来源:公开资料整理

从三线城市年轻人口流动情况来看,年轻人口新增率最高为常德52.04%,其次为盐城49.05%、金华45.41%;年轻人口流出率最高为西部重镇兰州40.55%,第二、三位分别为淮安39.57%、常德37.64%;年轻人口净增率为柳州19.51%、贵阳18.52%、金华16.71%。

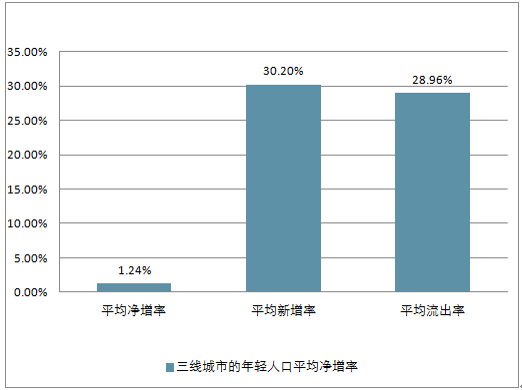

整体来看,三线城市的年轻人口平均净增率1.24%,在各线城市排名第三位,保持较缓慢的增长。值得关注的是,其平均新增率30.20%,甚至高于二线城市。

三线城市的年轻人口流动平均数据

资料来源:公开资料整理

三线城市在东西部表现并无太大的差别,无论是年轻人口净增率、年轻人口新增率、年轻人口流出率还是年轻指数都基本持平。仅年轻人口净增率以西部3.58%、东部0.63%的数据显示出较大不同。

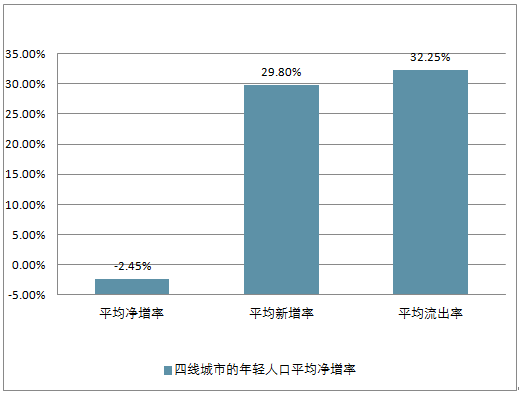

四线城市一直是年轻人口的输出重要源头,自2016年开始,四线城市年轻力量初具增长势头。从年轻指数来看,四线城市平均指数为65,与三线城市差距也在逐步拉近。

四线城市中,年轻人口新增率前三分别为抚顺49.18%、开封48.74%、郴州48.60%;年轻人口流出率前三分别为丽水58.67%、朔州51.42%、荆门45.27%;年轻人口净增率方面,六朝古都开封以17.71%成为冠军,株洲17.21%、乐山17.21%位列二、三名。

虽然四线城市年轻人口平均新增率达到29.80%,但无奈年轻人口平均流出率高达32.25%,导致年轻人口平均净增率出现负增长,为-2.45%。

四线城市人口流动平均数据

资料来源:公开资料整理

三四线人口趋势逆转,住房购买力提高 随着我国城镇化进程的继续推进以及三四线城市各项配套设施的完善,加之一二线城市落户限制较为严格且生活压力较大,近年来三四线城市人口已部分出现净增长。而由于棚改货币化带来的资金支持与乡镇居民进城就业带来的收入提高,三四线城市居民对于住房的购买力也在不断提高。 差异化调控延续,利率或迎改善 “因城施策”仍将是未来房地产调控的主基调,三四线城市面临政策风险较小。在社融与M2增速差逐渐减小、10年期国债收益率年初以来见顶回落的背景下,房贷利率二季度后或将迎来改善。

2018年一季度,全国商品房销售面积合计3.01亿平方米,销售金额合计2.56万亿元,分别同比增长3.6%和10.4%。其中,三、四线城市贡献较大。2018年以来,房地产企业,特别是龙头房企在三、四线城市的拿地量和楼盘成交量一直处于高位,成为高业绩增长的有力支撑。相比一线城市而言,三、四线城市项目周转率较高。随着大量房企进入三、四线城市拿地,这些地区的土地销售额创了近年来新高。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国调制解调器行业工作原理、产业链图谱、市场现状及趋势分析:全数字化时代,调制解调技术支撑卫星微波多场景通信[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国聚苯硫醚行业生产工艺、发展历程、市场规模、竞争格局及趋势研判:下游需求持续释放,带动聚苯硫醚产需规模稳步扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国牛磺酸行业发展历程、产业链、市场规模、产量、需求量、竞争格局、发展趋势研判:健康消费持续升级,行业需求持续释放[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)