家纺行业作为纺织三大终端产业之一,是传统民生产业,在拉动内需增长、促进就业、建设生态文明等方面发挥着重要作用。

一、家纺行业发展现状分析

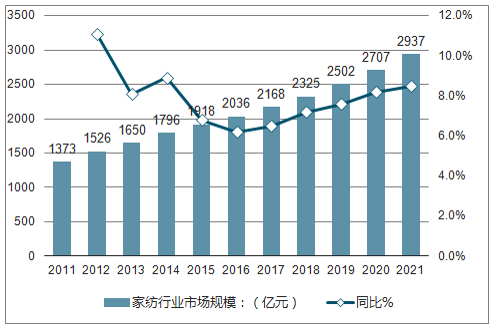

1、家纺行业业市场规模

2011-2017 年我国家纺行业市场规模由 1373 亿元增加至 2168 亿元, CAGR 为 7.9%。 随着我国人均可支配收入的增长,人口结构中中产阶级的占比不断提升,家纺消费中出现更加注重品牌和质量、重视个性化和定制化的新特征。此外,随着三四线城市收入增长,客群消费能力增强,消费升级趋势为中高端家纺开辟了新的市场,预测 2021 年家纺行业规模将达到 2937 亿元,2017-2021 年 CAGR 为 7.9%。

2011-2021 我国家纺行业市场规模及增速(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国家用纺织品市场分析调研及发展趋势研究报告》

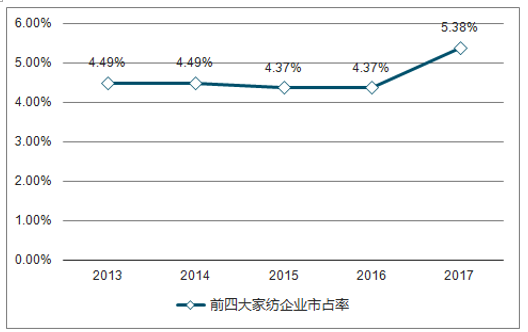

2、家纺企业行业集中度

我国家纺竞争格局稳定, 本土品牌占优, 一线家纺品牌包括罗莱生活、富安娜、水星家纺、梦洁股份。 2013 年前, 四大家纺企业的市场占有率合计为 4.49%,其中家纺龙头罗莱生活市场占有率为 1.53%,其次是富安娜和水星家纺,市场占有率分别为 1.13%与 0.96%。

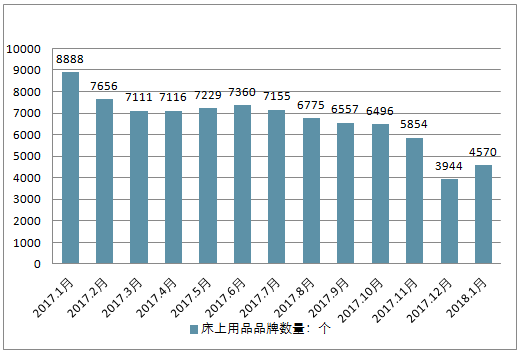

2017年集中度显著提升,前四大企业市占率同比提升 1.01pct 至 5.38%,其中罗莱生活市占率同比提升 0.6pct至 2.15%。 伴随着原材料价格上涨及零售渠道变革,中小家纺企业的生存空间被进一步压缩,大型品牌企业凭借品牌及规模效应, 马太效应明显。2017 年 1 月床上用品行业品牌数量为 8888 个,至 2018 年 1 月时下降为 4570个,品牌淘汰比例接近 50%。 2017 年床上用品前十大品牌市占率最高达 33.2%,行业集中度大幅提升。

2017 年以来床上用品品牌数量持续下降

资料来源:公开资料整理

2017 年以来各月床上用品前十大品牌市占率

资料来源:公开资料整理

2013-2017 前四大家纺企业市占率

资料来源:公开资料整理

3、 家纺行业线下、线上现状分析

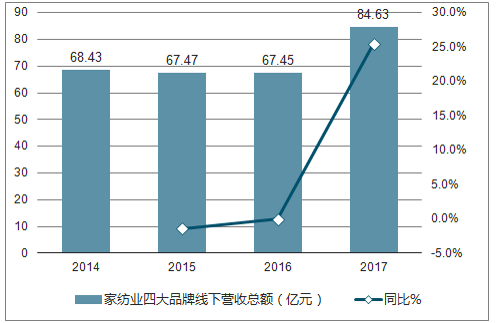

受益于零售渠道变革,龙头线下增速回暖。 伴随着百货逐渐向体验式消费业态转型, 中小家纺品牌被迫退出,龙头家纺品牌的竞争环境显著优化。 2014-2016 年, 前四大品牌公司(罗莱生活、富安娜、水星家纺、梦洁股份)线下销售额由 68.43 亿降至 67.45 亿,而 2017 年线下销售额同比增长 25.47%至 84.63 亿。

龙头企业重视线下业务的高效整合,促进渠道升级。其中水星家纺推出第八代形象店铺, 富安娜加码渠道结构优化,着重选址以提升店效,坚持拓展大店,关闭小店,推进百货渠道升级。 2017 年共扩展 59 家大店,关闭 78 家低效小店,改造近 700 家门店形象,对百货渠道中 120 家店进行面积扩大及位置调整。

调查 12 城市消费者购买床上用品场所分布

资料来源:公开资料整理

2014-2017 家纺业四大品牌线下营收总额(亿元)及同比

资料来源:公开资料整理

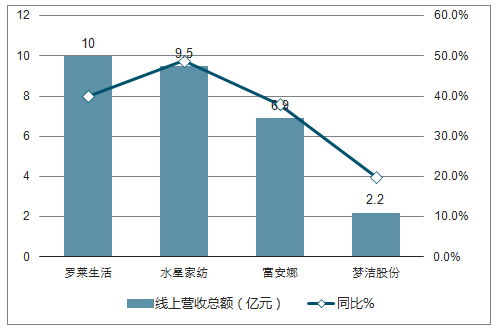

线上持续高歌猛进,驱动整体增速提升。 由于家纺产品标准化程度相对较高,适于线上销售,加之行业线下渠道近年来不断调整,传统的家纺企业从线下模式纷纷转身发展线上。而龙头品牌得益于较高的品牌知名度和电商流量倾斜, 龙头电商发展迅猛。 2017 年家纺龙头企业线上保持高增, 电商销售占比进一步提升。 除梦洁股份之外,电商增速基本在 40%左右, 占比均超 20%。 其中水星家纺的电商销售额占比最高, 2017 水星电商销售额为 9.53 亿元,占比达 38.7%。

2017 年家纺品牌线上保持高增

资料来源:公开资料整理

2017 年家纺品牌线上销售占比

资料来源:公开资料整理

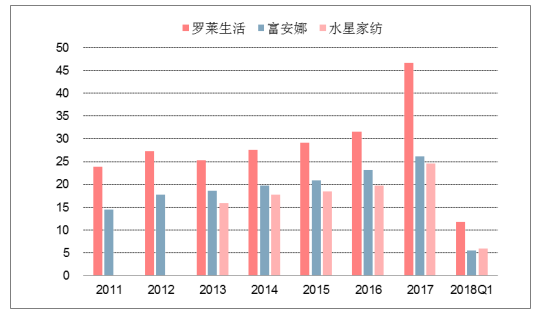

消费升级、房产市场旺盛带来的乔迁、新婚等刚需增长继续推动家纺行业景气度提升, 同时原材料成本上涨、线上线下渠道资源倾斜等因素共促行业集中度提升。 2017 年,罗莱生活、水星家纺与富安娜营收同比增速分别为 47.89%、 24.53%与 13.18%, 2018Q1 营收增速 10.75%、 24.79%与 28.04%,家纺线下渠道实现双位数增长,加盟商提货热情较高,线上仍保持 30%以上快速增长。

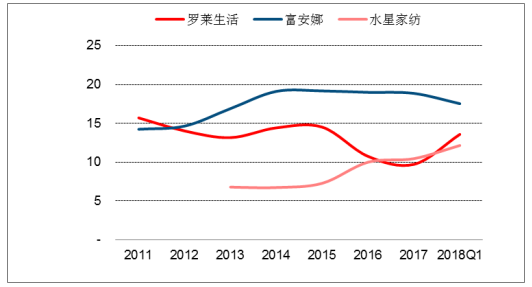

2011-2018年中国家纺品牌各公司营业收入(亿元)

资料来源:公开资料整理

2011-2018年中国家纺品牌各公司收入同比

资料来源:公开资料整理

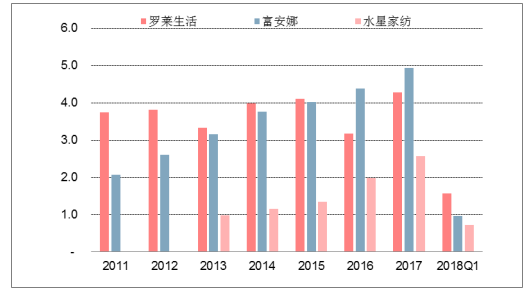

2011-2018年中国家纺品牌各公司归母净利润(亿元)

资料来源:公开资料整理

2011-2018年中国家纺品牌各公司归母净利润同比

资料来源:公开资料整理

4、家纺行业盈利情况分析

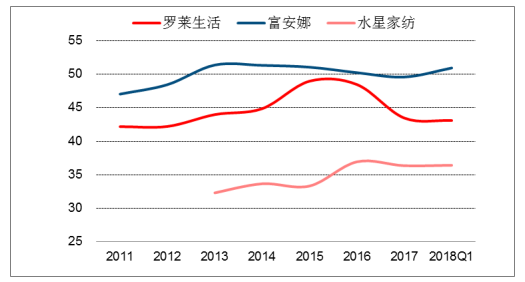

2017 年与 2018Q1,家纺行业毛利率均有所下滑,主要是原材料成本上涨,而产品提价滞后所致,伴随着Q2 逐渐提价,毛利率将回归正常水平。富安娜转型家具业务拉低净利率,罗莱与水星净利率显著提升。

2011-2018年中国家纺品牌各公司毛利率

资料来源:公开资料整理

2011-2018年中国家纺品牌各公司净利率

资料来源:公开资料整理

2011-2018年中国家纺品牌各公司存货周转天数

资料来源:公开资料整理

2011-2018年中国家纺品牌各公司应收账款周转天数

资料来源:公开资料整理

二、中国家纺行业发展趋势分析

我国家纺行业是目前整个纺织品行业中发展前景最好、成长速度最快的子行业。床上用品作为家纺行业中的子行业,其工业总产值占到1/3,发展前景同样广阔。在发达国家,家用纺织品消费与服装、产业用纺织品形成纺织行业中“三分天下”局面,而在我国,家用纺织品、服装和产业用纺织品的比例则为12:80:8,差距较大,也预示了较大的发展空间。

因此根据中国社会和人口结构,随着城镇化进程的加快,国内适婚人口的持续增长,将从乔迁和婚庆两大因素继续带动家纺行业持续增长。同时随着国家收入倍增计划的逐步实现,使得国内居民人均可支配收入的增长,消费升级需求也会随之陆续出现,这将有力的支持家纺的置换需求。

1、纺织行业分工两极分化

现在这个时代是产品极其丰富的时代,而行业最终的发展,将会是两极分化,一部分厂家变身为纯粹的产品供应商,而一部分厂家则变身为纯粹的品牌运营商。

2、布艺行业终端品牌化

随着时代不断进步,生活水平不断提升,物质生活进入品牌时代同一个产品,经过品牌的包装、专业的服务,形成产品附加值,提升产品在消费者心目中的价值,进而影响消费者消费心理。

3、多风格专卖店成为趋势

统一的品牌VI识别系统、整体的氛围打造、专业的服务,让消费者尽享品牌化的体验。每个人对自己的家都有不同的梦想,从而家装设计风格多元化成为必然。

4、标准化服务成核心竞争力

让消费者体验“一站式”消费,进而形成专卖店特有的附加值。于是,如何加强品牌服务,提升专卖店核心竞争力将成为每个商家研究的新课题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家纺行业投资机会分析及市场前景趋势报告

《2026-2032年中国家纺行业投资机会分析及市场前景趋势报告》共十三章,包含家纺企业竞争策略分析,家纺企业竞争分析,家纺行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国家纺行业营业收入、利润、产值及出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国家纺行业上市公司经营现状、渠道建设经营及研发费用投入情况对比分析[图]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)