负极材料种类繁多,人造石墨及天然石墨为商业化应用主流。负极材料在锂电池充电过程中主要起储锂作用,其脱嵌锂电压和比容量对电池能量密度影响较大。优异的负极材料需同时具备低的脱嵌锂电压、高的比容量以及良好的倍率特征和循环性能。负极材料种类较多,可分类碳材料和非碳材料两大类。前者包括人造石墨、天然石墨等石墨类碳材料以及软碳、硬碳等无定型碳材料。后者包括锡基、硅基、钛基等合金型材料。

软碳材料首周不可逆容量较大,对锂平均电位较高,压实密度低,能量密度偏低。非碳材料为合金化型负极材料,尽管能量密度较高,但由于储锂过程锂离子通过与材料加成反应实现,造成材料相结构变化,因此导致体积膨胀大和较差的循环性能,目前仍主要处于研究阶段。

主要负极材料性能特征对比

负极材料 | 比容量mAh/g | 首周效率% | 振实密g/cm3 | 压实密g/cm3 | 工作电压V | 循环寿命次 | 安全性 | 倍率性能 |

天然石墨 | 340-370 | 90-93 | 0.8-1.2 | 1.6-1.85 | 0.2 | >1000 | 一般 | 差 |

人造石墨 | 310-370 | 90-96 | 0.8-1.1 | 1.5-1.8 | 0.2 | >1500 | 良好 | 良好 |

MCMB | 280-340 | 90-94 | 0.9-1.2 | 1.5-1.7 | 0.2 | >1000 | 良好 | 优秀 |

软碳 | 250-300 | 80-85 | 0.7-1.0 | 1.3-1.5 | 0.52 | >1000 | 良好 | 优秀 |

硬碳 | 250-400 | 80-85 | 0.7-1.0 | 1.3-1.5 | 0.52 | >1500 | 良好 | 优秀 |

LTO | 165-170 | 98-99 | 1.5-2.0 | 1.8-2.3 | 1.55 | >30000 | 优秀 | 优秀 |

Si基材料 | 380-950 | 60-92 | 0.6-1.1 | 0.9-1.6 | 0.3-0.5 | 300-500 | 良好 | 一般 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国负极材料行业分析与投资决策咨询报告》

由于现阶段商业化石墨负极材料已经接近其理论比容量(372mAh/g),寻找更高比容量负极材料成为产业研究重点。硅在常温下可与锂合金化,理论比容量高达4200mAh/g,是最具潜力的下一代锂电池负极材料之一。但由于硅在充放电过程中存在严重的体积膨胀(300%),目前普遍采用复合化技术,利用“缓冲骨架”补偿材料膨胀。在现有的硅碳复合体系中,硅颗粒作为活性物质,提供储锂容量;碳颗粒既能缓冲充放电过程中硅负极的体积变化,又能改善硅质材料的导电性,还能避免硅颗粒在充放电循环中发生团聚。因此硅碳复合材料综合了二者的优点,表现出高比容量和较长循环寿命。目前特斯拉已率先采用硅碳负极的动力电池,中国锂电池产业也在积极推进,硅碳负极由于综合性能优势,成为行业下一阶段应用趋势。

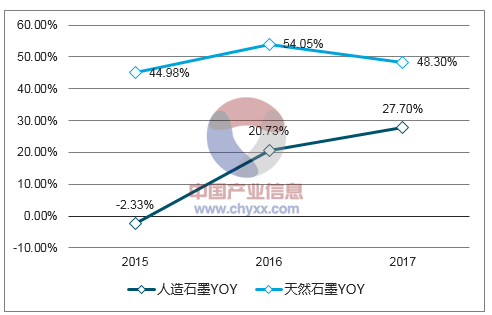

2017年中国负极材料产量约为14.6万吨,同比增长23.44%,其中人造石墨产量10.05万吨,同比增长25.20%,天然石墨3.68万吨,同比增长15%,两大类负极出货量在整个负极材料产业中的占比达到94%以上,是现阶段商业化应用主流。2017年负极材料市场规模约80亿,预计到2020年负极材料产量将超过30万吨,市场规模将超过150亿,年均复合增长率23%。

人造石墨产量高速增长(万吨)

数据来源:公开资料整理

人造石墨市场高速增长

数据来源:公开资料整理

2017年人造石墨市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告

《2024-2030年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》共十四章,包含2024-2030年锂电池硅碳负极材料行业投资机会与风险,锂电池硅碳负极材料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电池硅碳负极材料行业发展现状:企业开始投资建设产线,国内行业产销开始逐步放量[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)