一、天然气行业发展现状分析

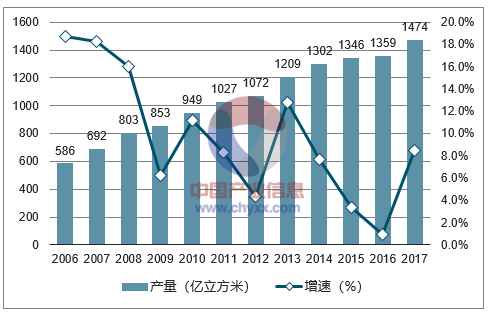

在全国天然气需求井喷式增长的刺激下,2017年中国天然气产量增速一改连续3年下跌的颓势,强劲上扬。2017年共生产天然气1474.2亿立方米,比2016年净增116亿立方米,增幅为8.5%。

2006-2017年中国天然气产量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国天然气行业市场深度调研及未来发展趋势报告》

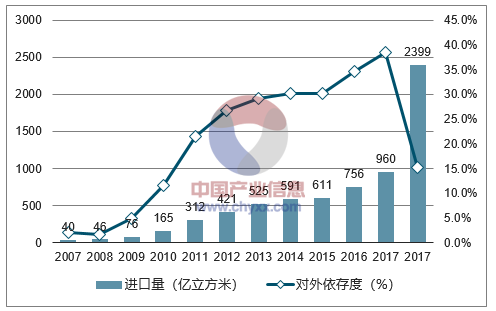

2017年,中国国内天然气需求强势增加,特别是在进入冬季供暖期前,中亚进口管道气突然减量约3000万立方米/年,天然气供需由2016年的宽松突然转向紧张。天然气生产商、供应商和大型城市燃气公司等纷纷到境外采购LNG现货资源,致使中国天然气进口量急剧飚升。2017年天然气进口总量约960亿平方米,较2016年净增204亿平方米,增幅高达26.9%,双双创下历史新高。

其中,LNG共进口534亿平方米,比2016年陡增169亿平方米或46.3%。超过韩国成为全球第二大LNG进口国,进口占比超越管道气,达到55.6%。自2012年中国管道气进口量超越LNG进口量后,LNG进口量重新领先管道气进口量。管道气进口量因中亚气入冬后减供,仅增长34亿平方米或8.8%,共进口426亿平方米。

进入2017年后,在欧佩克原油限产协议的推动下,国际油价一直稳定在50~60美元/bbl,年末冲上60美元/bbl关口,年均价较2016年上涨约10美元/bbl。油价上行带动国际天然气市场价格(包括长协价和现货价)上扬,也推升了2017年中国天然气进口价格,2017年进口均价同比上涨13.9%。特别是从9月起,LNG现货进口均价从5.63美元/MMb吨u陡升至12月的10.48美元/MMb吨u。

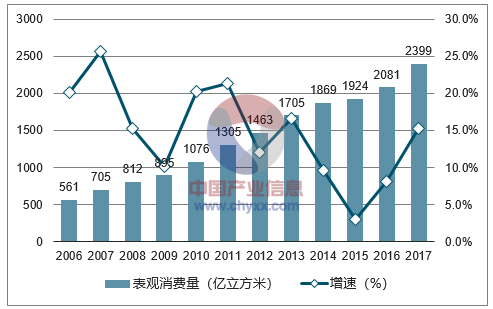

在国民经济形势稳中向好和“煤改气”政策的引领下,2017年工业用气、天然气发电、天然气化工和城市燃气、交通运输等用气领域的天然气需求无一例外全面回升,再现2013年之前的双位数增长步幅。全年天然气表观消费量(国内生产+进口-出口,不含储存和损耗)达到2398.6亿立方米,同比净增量达到318亿立方米,创历年最高纪录,增幅从2016年的8.1%升至15.3%,几乎翻了一番。天然气在我国一次能源消费结构中的占比也由上年6.2%增至约7.2%。

2006年以来中国天然气消费量的发展变化图

数据来源:公开资料整理

除去向港澳地区的出口量,2017年中国天然气净进口量约924.4亿立方米。2017年中国天然气消费的对外依存度由上年的34.7%增至38.5%。同时,2017年的进口天然气净增量(202亿立方米)占内陆天然气供应净增量(318亿立方米)的63.5%。从2011年到2017年,短短的7年间,中国天然气需求的进口依存度增长了80%。从中国天然气供需前景看,对外依存度预期还将大幅增加。因此,有关各方应重视和关注中国天然气供应安全并制定相关应对策略。

2007年以来中国天然气进口量与对外依存度的发展变化图

数据来源:公开资料整理

2017年1月,国家发改委发布《天然气发展“十三五”规划》,提出要“以提高天然气在一次能源消费结构中的比重为发展目标,大力发展天然气产业,逐步把天然气培育成主体能源之一。”随后,国家连续出台一系列支持天然气产业快速发展的政策和要求。

2017年发布的天然气行业及其相关政策表

序号 | 发布时间 | 文件名称 | 发布主体 |

1 | 1月 | 《天然气发展“十三五”规划》 | 国家发改委 |

2 | 5月 | 《关于深化石油天然气体制改革的若干意见》 | 中共中央、国务院 |

3 | 5月 | 《中长期油气管网规划》 | 国家发改委、能源局 |

4 | 6月 | 《关于加强配气价格监管的指导意见》 | 国家发改委 |

5 | 7月 | 《加快推进天然气利用的意见》 | 国家发改委等十三个部委 |

6 | 8月 | 《关于进一步加强垄断行业价格监管的意见》 | 国家发改委 |

7 | 8月 | 《关于核定天然气跨省管道运输价格的通知》 | 国家发改委 |

8 | 8月 | 《关于降低非居民用天然气基准门站价格的通知》 | 国家发改委 |

9 | 11月 | 《关于全面深化价格机制改革的意见》 | 国家发改委 |

10 | 12月 | 《北方地区冬季清洁取暖规划(2017—2021年)》 | 国家发改委等十部门 |

数据来源:公开资料整理

2017年6月,国家发改委发布《关于加强配气价格监管的指导意见》,明确规定了我国城镇配气价格的定价原则、供销差率、投资收益率、成本配置和经营期等配气价格定价的关键参数及价格校核和监管办法。这样,连同2016年出台的《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》,中国天然气中游运输和下游城市配送环节已基本形成“管住中间”的政策体系。“管住中间”系列政策出台后,一些省市也相继出台了省级管道和城镇配气价格管理办法。

2017年部分省份天然气管输价格和配气价格管理办法统计表

序号 | 省份 | 文件名称 | 时间 |

1 | 山东 | 《关于进一步降低天然气输配气价格的通知》 | 6月28日 |

2 | 四川 | 《山东省省内天然气管道运输价格管理办法(试行)》 | 12月21日 |

3 | 黑龙江 | 《四川省城镇管道燃气配气定价成本监审办法》 | 8月24日 |

4 | 湖南 | 《黑龙江省城镇管道天然气配气价格管理办法》 | 11月29日 |

5 | 陕西 | 《湖南省管道燃气配气价格管理办法(试行)》 | 12月15日 |

《陕西省天然气管道运输和配气价格管理办法(试行)》 | 12月21日 | ||

6 | 湖北 | 《湖北省天然气定价成本监审办法(征求意见稿)》 | 7月23日 |

《湖北省天然气短途管道运输和配气定价成本监审办法(试行)》 | 12月15日 | ||

7 | 江西 | 《江西省天然气短途管道运输价格和配气价格管理办法》 | 12月21日 |

《江西省天然气管道输配定价成本监审办法》 | 12月21日 | ||

8 | 贵州 | 《关于降低天然气省内临时短途管道运输价格的通知》 | 11月15日 |

9 | 江苏 | 《江苏省天然气短途管道运输价格管理办法(试行)》 | 11月20日 |

《江苏省管道燃气定价成本监审办法》 | 12月26日 | ||

10 | 广东 | 《广东省发展改革委天然气管道运输定价成本监审办法》 | 12月25日 |

数据来源:公开资料整理

二、天然气行业发展趋势

1、2017年的“气荒”和天然气市场短时间迸发的需求潜力,将激活中国一度沉默的天然气勘探动能,预计国内三大石油公司和页岩气等非常规天然气勘探企业将增加天然气勘探投资和加大勘探力度,2018年新增天然气探明储量有望超过2017年。但是,天然气生产因上年为保供而强力开采,加之2017年新建产能有限,产量净增量和增速将有所下降,除川渝地区的常规气特别是页岩气的增产潜能较大外,其余天然气主产区的产量会出现滞涨。预计2018年天然气产量约在1570亿立方米,增长约6.5%。

2、2018年,在以下因素的推动下,LNG将继续引领中国天然气进口量大幅增长:①市场需求旺盛,增加进口量是填补需求缺口的主要手段;②2018年又将有3座LNG进口接收站(天津1座,深圳2座),总进口能力增加780万吨;③国际LNG市场现货交易价格和交易量灵活,既可套利,又能快速增加供应;④LNG进口权限放松,LNG接收站向第三方开放,大型城市燃气企业积极都在采购现货LNG;⑤有2017年的“气荒”之鉴,市场各方都在为2018年的天然气供应寻找气源,进口现货LNG是最现实的选择。

3、刺激2017年中国天然气需求量剧增的主要因素,如经济增长、“煤改气”工程、天然气发电能力增加、主要天然气化工产品价格走高、天然气汽车快速发展等,在2018年依然存在。并且,近期国际油价正在70美元/bbl下方蓄势,随时可能突破,天然气价格的竞争力将有所提高。由此,不难预料,2018年中国天然气市场仍将保持全面需求旺势。但是,由于天然气储备能力和调峰保供设施没有根本性改善,预计冬季供暖期天然气供需缺口仍然较大。但在经历了2017年冬季的严酷洗礼后,相信政府和市场各方会未雨绸缪,提前做出准备并完善应急机制,“气荒”的程度和影响面低于2016年。预计2018年我国天然气消费量约增加300亿立方米,总量达到约2700亿立方米。

4、2017年冬巨大的天然气供需缺口凸显中国储气调峰设施建设的短板,预计2018年中国将从政策层面鼓励更多的社会资本参与储气调峰设施建设。实际上,《天然气发展“十三五”规划》《中共中央国务院关于石油天然气体制改革的若干意见》《加快推进天然气利用的意见》等,都提到要重视和加强天然气储存设施的建设,并明确了储气调峰的责任和义务,但建设推进速度仍不理想。究其原因,一是储气设施特别是地下储气库建设投资大,建设周期长、投资回报前景不明;二是国家发改委关于储气服务价格由供需双方协商定价的规定与中国天然气市场发展和天然气价格改革现状脱节,缺乏可操作性,实行难度较大,投资积极性不高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询