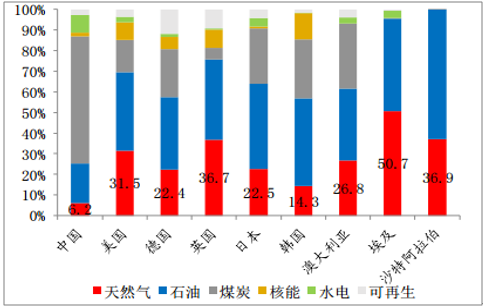

1、天然气在中国一次能源消费中占比较低,未来会逐步提升

中国已探明的主要能源储量所表现出来的特点是多煤、缺油、少气,因此就造成了目前以煤炭为主要的一次能源的消费结构。根据数据, 2016 年中国的天然气在自身一次能源消费结构中占比仅为 6.2%,这一数据明显低于各主要国家,也普遍低于全球平均水平(24%)。天然气产业在中国尚处于成长期,未来的发展道路上许多领域对于天然气这种清洁且应用广泛的能源需求潜力十分巨大。

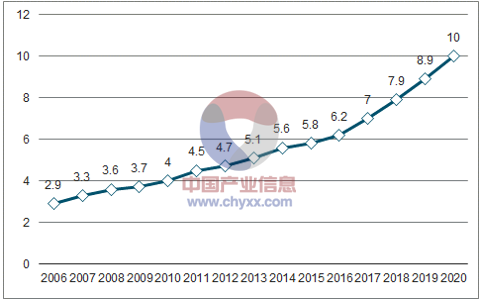

环境保护加强的大趋势下,天然气在一次能源消费结构中的占比将持续提升。大量的煤炭燃烧是导致我国严重空气污染的重要原因。随着环保意识的增强,我国着力推进清洁能源的使用,煤炭在在我国一次能源消费中的比例正在不断降低,天然气的占比不断提高。从 2014 年开始,发改委、能源局等多部委在多份文件中提出,逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年,天然气在一次能源消费结构中的占比力争达到 10%左右,2030 年达到15%。

2016 年各主要国家一次能源消费结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国石油天然气市场运营态势及投资战略咨询报告》

中国的天然气在一次能源消费中占比

数据来源:公开资料整理

2、城镇化趋势与“煤改气”推动下,天然气需求持续提升空间

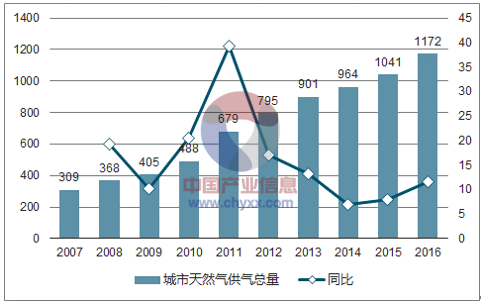

中国城镇化的水平不断提升,城市燃气发展会继续稳步推进。2016年我国城镇化率达到 57%,预计 2020 年和 2030 年分别达到60%和 70%。随着城镇化进程稳步推进,城镇天然气管道长度和用气人口数显著增加。过去 10 年天然气管道长度复合增速 17%,用气人口数复合增速 15%,城市天然气供应量复合增速 17.5%。《天然气发展十三五规划》提出 2020 年天然气用气人口量预计达到 4.7亿,城镇燃料用气领域天然气消费量到 2020 年复合增速 10%以上。

历年中国城市天然气供气总量、同比

数据来源:公开资料整理

历年中国城市天然气用气人口、同比

数据来源:公开资料整理

气电装机规模持续增长,政策引导天然气发电加速发展。截至2015 年年底,我国天然气发电装机容量6,637万千瓦,天然气用量 284 亿立方米;2015 年气电装机容量占全国发电总装机的 4.4%,天然气发电量占全社会用电量的 3%。与世界典型国家相比,我国天然气发电呈现出装机容量和发电量“双低”状态。国家能源局曾提出,未来天然气发电主要有三个发展方向:一是加快建设天然气调峰电站,二是大力发展天然气分布式能源项目,三是发展天然气热电联产。《电力发展“十三五”规划》中明确了天然气发电建设目标,计划于 2020 年实现气电装机占比超过 5%,规模达 110GW 以上,其中热电联产 15GW。

历年中国天然气发电装机量

数据来源:公开资料整理

历年中国天然气发电耗气量

数据来源:公开资料整理

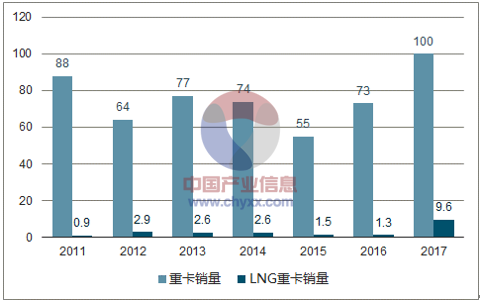

天然气汽车保有量增长有望提速,交通运输用气持续增长。 目前我国交通用气以汽车用气为主,还有少量船舶用气。2016 底我国天然气动力车保有量达到 560 万辆, 2017 年开始,在政策推动、经济回暖和油价上涨下,天然气汽车保有量加速增长。 2017 年部分市场例如天然气重卡市场甚至出现前所未有的火爆场面,整体交通领域的用气量呈上涨态势。 2016 年,交通运输行业天然气消费量达到 267 亿立方米,占全国天然气总消费量的 13.3%,预计未来在天然气汽车保有量增加,以及市场空间巨大的 LNG 动力船市场一同推动下,交通运输用气有望持续增长。

历年中国天然气汽车保有量

数据来源:公开资料整理

历年中国重卡销量、LNG重卡销量

数据来源:公开资料整理

3、国产气增速低于消费量增速,对外进口依存度持续提升

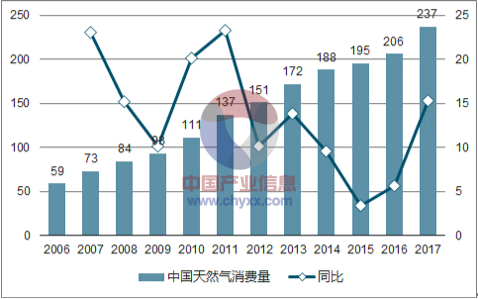

天然气消费量恢复较快增长,国产气增速较低。中国的天然气消费量在 2014 年前基本都处于较快增长状态,2014-2016 年由于国际油价大幅下降,抑制了天然气的消费。 2017 年在油价回暖的大背景下,天然气消费增长达 15.3%。而我国天然气自产量增速在 2011 年后放缓,无法弥补消费的急速增长。

历年中国天然气消费量、同比

数据来源:公开资料整理

历年中国天然气产量、同比

数据来源:公开资料整理

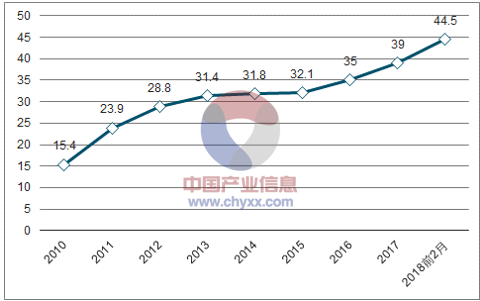

进口天然气量增速回升,对外依存度预计持续攀升。自 2010 年以来,我国天然气进口量年复合增速仍达到 28%,在 2017年天然气进口量达到 920 亿立方米,同比增长 27.6%,对外依存度持续提升至39%。2018 年1~2月,我国天然气进口量 204.6亿方,同比增长 45.1%, 对外依存度达到了44.5%。展望未来数年,随着更多 LNG合同进入执行期以及陆地长输管道运输能力的提升,预计我国的天然气进口气量仍将持续快速增长,快于国内天然气消费增速,对外依存度预计将继续攀升。

历年中国天然气进口量、同比

数据来源:公开资料整理

历年中国天然气对外依存度

数据来源:公开资料整理

4、2017 年冬季“气荒”问题严重,LNG进口量大增

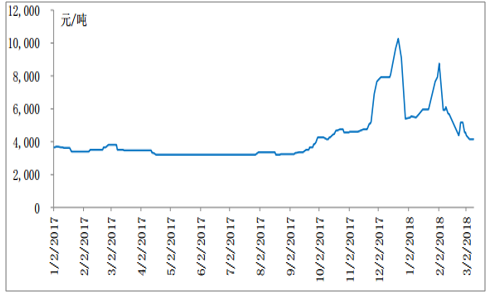

2017 年采暖季天然气供需缺口大,进口LNG价格攀升。据数据,2017 年采暖季我国天然气供需缺口达62亿立方米,气荒问题十分严重。由于管道气供给短期内增加可能较小,因此供给压力就转移到了进口LNG上,LNG 现货价格随即迎来爆炸式攀升。在 2017 年12月峰值期间的 LNG 到货价已经突破 10,000元/吨,相比于11月初的 4,000 多元/吨有近1.5倍的增长。

2017 年至今天津LNG到货价格

数据来源:公开资料整理

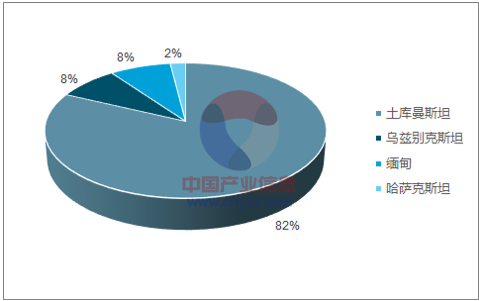

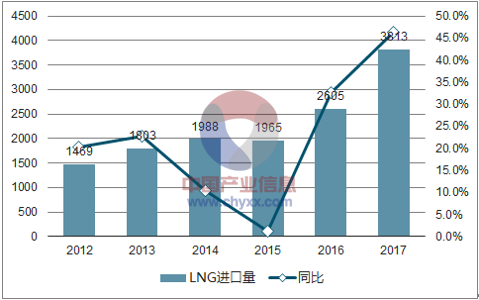

进口LNG在天然气调峰保供中起关键作用,未来LNG作为进口来源的占比将逐步提升。从全国范围的天然气供应来看,中国的天然气来源由国产气和进口气两部分组成,国产气主要包括常规天然气、非常规天然气(包括深盆气、页岩气、煤层气以及天然气水合物等),进口气根据输送方式分为管道进口气和 LNG 进口气两种。我国管道进口气主要来源于中亚,其中土库曼斯坦占比超过80%,在 2017年冬季该国减少对我国的供给量也一定程度上加重了气荒,因此扩展我国 LNG进口渠道也十分关键。2017年在进口气量中 LNG进口略多于管道气,分别占进口气的 54%和 46%,这是自2012年来,LNG进口量首次重新超过管道气进口量。预计随着LNG接收站的不断建设,以及 LNG 作为调峰保供的作用越来越显著,未来数年内 LNG作为进口来源的占比将迅速提升。

2017年中国天然气供应结构

数据来源:公开资料整理

2017 年1-11月中国管道气进口来源

数据来源:公开资料整理

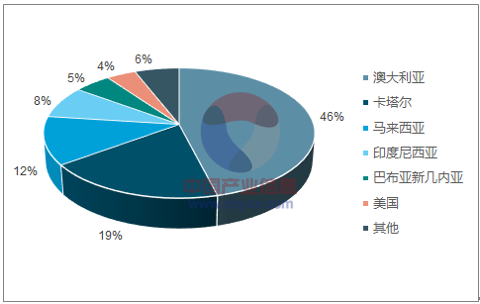

2017年1-11月中国LNG进口来源

数据来源:公开资料整理

历年中国管道天然气进口量、同比

数据来源:公开资料整理

历年中国 LNG 进口量、同比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询