1、天然气区域性产需不均衡现象存在,东北亚成为LNG集中进口地

世界天然气产量、消费量稳定增长。除去2009年全球金融危机期间和2015 年开始油价下行时期天然气消费被一定程度上抑制之外,全球天然气产、消量基本保持每年 3-5个百分点的稳定增长。

2006-2016年世界天然气产量、消费量及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国石油天然气市场运营态势及投资战略咨询报告》

天然气产量大国与消费量大国并不完全匹配。由 2016 年天然气主要生产国分布来看,美国和俄罗斯分别代表了北美和欧洲的天然气生产,中亚和中东地区以伊朗、卡塔尔、沙特和土库曼斯坦等国为主,此外东亚的中国和东南亚的一些国家也有一定产量贡献。从消费量分布看,天然气产量大国同时也基本是消费量大国,但同时产量贡献较小的中国、日本、英国和德国等经济体量大的国家消费量也较高。

2016年世界天然气产量分布

数据来源:公开资料整理

2016年世界天然气消费量分布

数据来源:公开资料整理

2、中国是LNG进口增量的主要贡献,澳大利亚和美国加速LNG出口

进口端:中国贡献LNG进口增量,日、韩对LNG需求增速或放缓。由2016年LNG 进口量分布看,日本、韩国和中国为LNG进口排名前三的国家,而在 2017年中国已经超越韩国成为 LNG 进口量仅次于日本的第二大国。未来几年,预计 LNG 进口市场的增量主要由中国引领,主要是由于环保政策如“煤改气”等仍然会在工业、民用和商业领域大力推进,对天然气需求保持较快增长形成支撑。日本和韩国天然气需求主要集中在发电领域,燃气发电在两国用气结构中的占比都在 50%以上。日本在过去两年陆续重启了5台核电机组, 2018 年计划重启 4 台,未来随着核电继续重启,日本或将降低对天然气的需求。韩国则是由于上届政府批准了较大容量的煤、核电厂,对天然气的需求或难以大幅增长。

出口端:卡塔尔自 2005 年以来一直是全球LNG供应第一大国,目前的液化能力为 7,700 万吨/年。澳大利亚的液化能力已经达到 5,960 万吨/年, 再加上 2,660 万吨/年的在建能力,液化能力有望在 2020 年前超过卡塔尔。美国现有和在建项目合计液化能力 6,670 万吨/年,另有超过 6,000 万吨/年的项目获得批准但未动工,未来在美国国内政策鼓励天然气出口的情况下,美国 LNG 出口量将大幅增长。

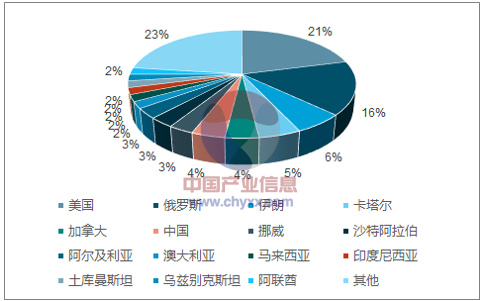

2016年LNG进口量按国家分布

数据来源:公开资料整理

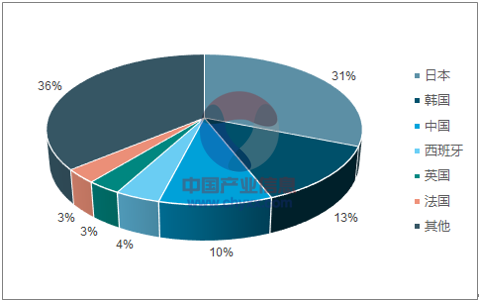

2016年LNG出口量按国家分布

数据来源:公开资料整理

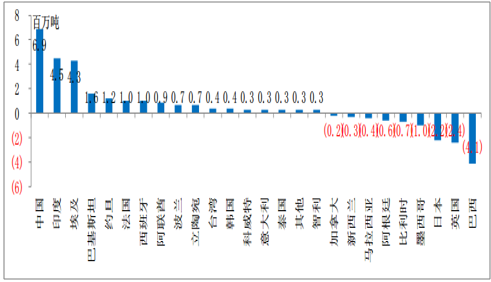

2017年各地区LNG需求增量(较2016年)

数据来源:公开资料整理

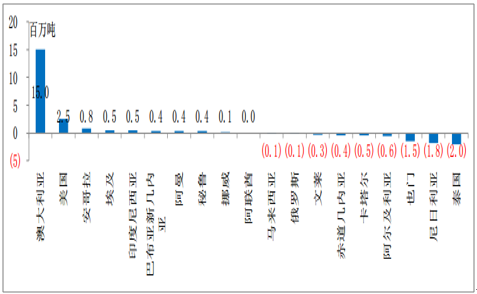

2017 年各地区LNG供给增量(较2016年)

数据来源:公开资料整理

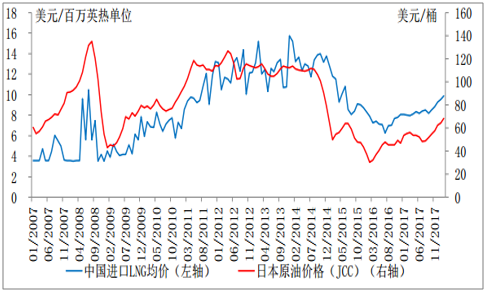

3、亚洲LNG贸易定价与油价联动,贸易方式由长约转向短约与现货

北美的 LNG 贸易价格与 Henry Hub 中心存在较大关联性,该价格市场化程度高;欧洲地区天然气贸易价格存在与原油价格相挂钩的机制与市场化定价机制两种,近年来市场化定价机制占比在提升;亚洲LNG长约合同目前主要基于日本原油综合指数(JCC)定价机制,LNG 进口价格与进口至日本的原油价格平均值相挂钩。

中国LNG进口平均单价与日本原油价格趋势对比

数据来源:公开资料整理

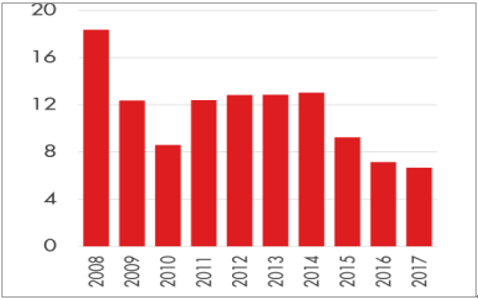

由于LNG进口需要大量的专用资产,投资大、投资同步性高,为降低卖方的大规模开采、运输气源的市场风险, 过去 LNG 长约一般采用“照付不议”的方式进行。这种长约一般长达 20 年以上,即使在市场变化的情况下,价格也不得变更,用户用气未达到此量,仍须按此量付款的方式。

近年来LNG市场的供大于求现象直接影响LNG国际贸易方式的改变,“照付不议”合同这一卖方的王牌失去了原有的独占地位,欧美中的某些市场已经形成了完全市场化的定价机制。与此同时,合同期限也更为灵活,购买方开始将中短期合同与长期合同相结合,以长期合同固定基本需求的供给,以中短期合同适应额外需求或临时需求,合同期限由20年普遍降到 7 年以下,有些甚至只有 1-2 年。

历年单个LNG合约平均长度(年)

数据来源:公开资料整理

历年单个LNG合约平均贸易量(百万吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)