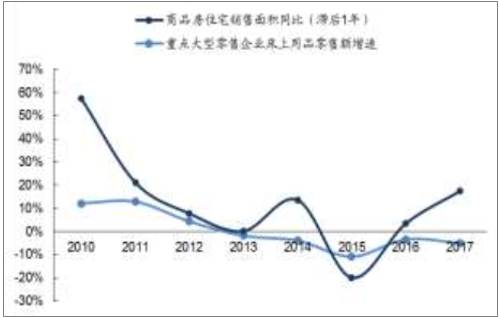

据数据显示,2016年我国家纺用品销售额为2036.09亿元, 市场空间较大,但自2012年, 从规模以上的家纺企业营收增速来看却呈现逐年放缓,并在15年触底。其间原因一方面与我国宏观经济环境增长相对放缓有关,另一方面行业中企业本身在 10-12年经过一轮线下跑马圈地后导致前期供给大幅提升,透支了一定需求,且同时面临电商的较大冲击,两者因素交叉导致行业在12-15年出现低谷。同时,也看到自2016年以来,规模以上家纺企业营收出现明显反转的迹象,显示行业正迎来复苏。

2010-2017年规模以上家纺企业营收变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国家纺行业市场深度分析及投资前景预测报告》

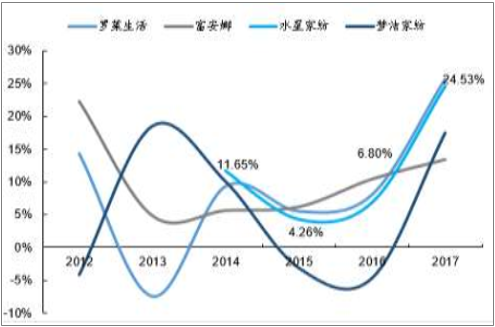

2012-2017 年各大家纺品牌营收增速变化

数据来源:公开资料整理

一、家纺行业迎来整体性复苏,多因素驱动需求提升

1、宏观环境积极向好,终端零售复苏明显

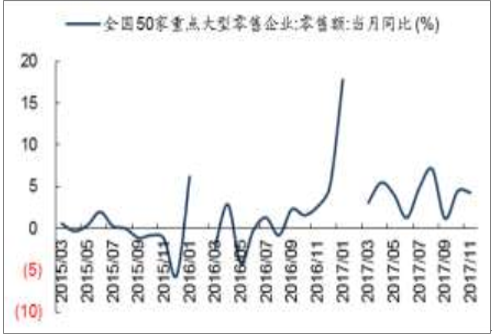

从行业需求角度,认为当前宏观经济复苏背景下的整体零售环境好转是家纺行业复苏的主要推动力。2016 年下半年以来全国 50家、100家重点零售企业零售额增速回暖,2017年全国百家重点大型零售企业零售额同比增2.8%,增速相比2016年同期提升了3.3pct,全国 50 家重点大型零售企业商品零售额同比增长3.3%,增速相比去年全年上升3.8pct。整个零售业态的复苏已经传导到家纺行业,自 2016 年以来,规模以上家纺企业营收出现明显反转的迹象,显示行业正迎来复苏。

全国百家大型零售企业额17年起复苏明显

数据来源:公开资料整理

全国50家大型零售企业额17年起复苏明显

数据来源:公开资料整理

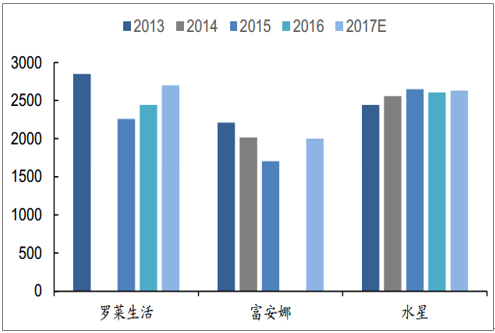

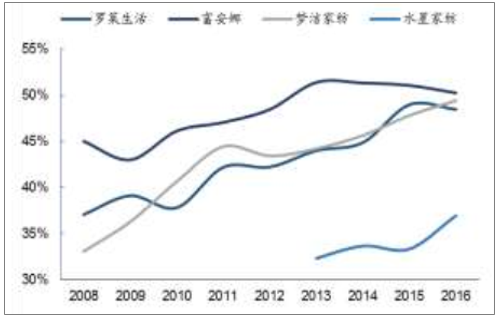

同时,在过去几年的去库存周期中,各大品牌自身也对线下终端进行了调整。2013年,罗莱生活的门店数量为2849家,随着整个行业落入低谷,门店数量大幅下降,经过 2015、 16 年的调整后,随着需求的好转,2017年门店数量重新增长至 2700家,富安娜也保持同样的态势。水星家纺也在经历了2016年的调整后,2017 年上半年门店数量开始上升至2632家。

2013-2017年各品牌终端销售数量

数据来源:公开资料整理

2、新中产崛起引领消费习惯变革,频次及品质注重快速提升

按照传统需求分析,家纺的需求主要来自于替换需求,婚庆、乔迁送礼等,其中替换需求占比超过一半以上。认为当前以 80/90后为代表的年轻中产群体崛起下带来的消费习惯变化将对家纺产品的替换需要带来深远影响。

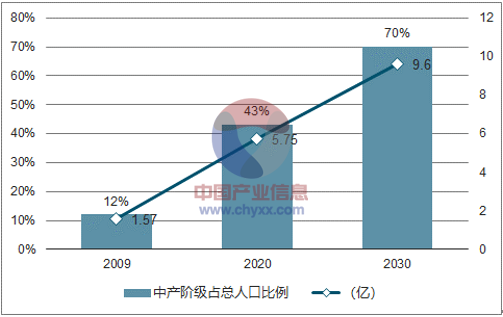

随着我国人均可支配收入的增长,人口结构中中产阶级的占比不断提升,在这一过程中, 新的中产阶级在家纺消费中也呈现出了新的特征,一方面更加注重品牌与质量,愿意为高品质的产品买单;另一方面,对于家纺的随机性消费提升, 通过在软装家居上增加亮点, 选择不同风格的生活方式,从而也带动了家纺品更换频次提升,并且越来越注重家纺产品的品质; 此外,随着三四线城市收入、就业和财富的增长,客群消费能力增强。在三四线城市消费升级趋势下,品牌意识的崛起,也为中高端家纺开辟了新的市场。

中国中产阶级的崛起

数据来源:公开资料整理

国内家纺消费趋势变化

数据来源:公开资料整理

3、地产后周期效应短期仍有效,但相关性正逐年减弱

从以往来看,相较于其他纺织服装子行业,家纺行业有着一定的周期性,这主要由于目前我国家纺需求中占据相当一部分比例的乔迁和婚庆需求与房地产销售情况紧密相关。由于购置新房到交房以及家装存在一年左右的滞后期,因此家纺消费一直被市场认为属于地产后周期消费品。因此,当前市场对于家纺行业18年销售情况预测来看,特别是在三四线城市市场, 在 2017 年上半年三四线房地产市场销量表现良好的背景下,今年上半年地产周期仍被认为将有一定推动作用。 但由于 17 年下半年三四线地产销量大幅下滑, 市场普遍担心今年下半年地产后周期负面影响将在三四线为主的家纺企业有所显现。

不过,同时也应看到,随着家纺替换需求以及随机性消费的不断上升,也在一定程度上减弱了与地产的相关性。将地产新房销售前一年的增长数据与家纺行业营收增速相比较,可以看到两者在 2014 年之后相关性已不再显著。同时,从9城披露的二手房交易数据情况来看 17 年整体都处于下降态势,显示家纺行业本轮需求提升与地产相关性较弱, 更多的来自于消费升级下替换需求的上升。

家纺行业营收与新房销售相关性在14年后有所减弱

数据来源:公开资料整理

国内二手房交易情况

数据来源:公开资料整理

二、竞争格局改善:线下渠道调整到位,线上布局加速完善

1、环保风暴下中小企业成本压力陡增,龙头有望显著受益

从上游成本端来看,近期的环保压力以及原材料等各项成本的提升,将进一步压缩中小型低端家纺企业生存空间,实现行业整体的去产能,从而有助于龙头企业的集中度提升。

伴随 2017 年以来纺织企业原材料价格的上升,一些中小家纺企业由于本身毛利率偏低,在采购、租金、水电以及人工成本纷纷上升背景下,生存空间也被进一步压缩。因此看到,企业间效益差异正在拉大,优势企业的优势更加明显,而劣势企业困难也更多。此外,大型品牌家纺企业凭借大批量生产带来规模效应,以及多年积累的下的品牌渠道优势, 在行业结构性需求提升以及上游成本压力加大过程中通过适当涨价转嫁下游,能够维持毛利率在稳定水平,上市家纺龙头近年来毛利率水平相对稳定。因此,行业整体成本压力下,将更加有利于中高端龙头的行业集中度提升。

企业效益分化指标比较

数据来源:公开资料整理

2008 年-2016 年上市家纺公司毛利率

数据来源:公开资料整理

2、线上及线下核心渠道加速出清中小品牌,品牌集中度提升明显

首先,从线下渠道来看,根据《2016/2017 中国家纺行业发展报告》百货商场在家纺消费渠道选择中占比超过 50%。百货零售渠道在经历电商冲击以及经济放缓等因素影响下的长期滑坡后,近几年正逐步迎来复苏。同时,也看到在百货渠道数量基本不变的情况下,整体销售额的复苏更多来自于单店销售规模的提升而非渠道数量的增长,表明在过去几年行业洗牌,渠道供给出清后,单店效益的提升是本轮复苏的主要趋势。此外,大型百货渠道自身也在通过出清小品牌,聚合大品牌,提升单店的销售业绩,因此,在这一过程中具有品牌优势的中高端家纺企业将受益整个线下渠道的集中度提升。

家纺产品购买渠道

数据来源:公开资料整理

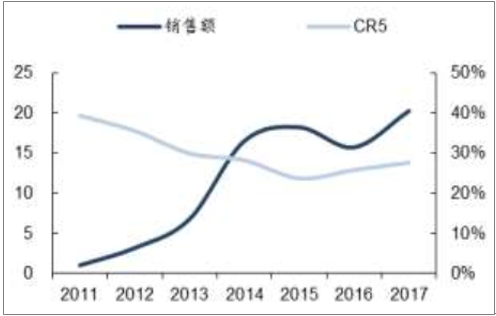

其次,从线上来看,此外,随着线上流量红利的消逝,电商发展也正步入品牌消费阶段,中高端家纺企业线上布局的完善有望进一步加速集中度提升。根据数据显示,2017年,全网家纺用品销售总额为467.74亿元, 其中床品套件的销售总额为 202.76亿元。2011 年-2017 年间,随着床用纺织品行业在电商的渗透率的提高,家纺CR5呈现先降后升的态势, 也体现了线上家纺用品销售在前期依靠流量红利的粗放式发展后,也正步入注重于品牌的消费阶段,目前国内品牌家纺在线上布局已经相对完善,线上和线下已经逐步打通,未来线上消费有望成为推动中高端品牌家纺企业成长的新增长极,并带动整体集中度的进一步提升。

2011-2017年床用纺织品线上销售额和CR5市占率

数据来源:公开资料整理

2011-2017年床品套件线上销售额和CR5市占率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家纺行业投资机会分析及市场前景趋势报告

《2024-2030年中国家纺行业投资机会分析及市场前景趋势报告》共十三章,包含家纺企业竞争策略分析,家纺企业竞争分析,家纺行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国家纺行业营业收入、利润、产值及出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国家纺行业上市公司经营现状、渠道建设经营及研发费用投入情况对比分析[图]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)

![2021年中国家纺行业经营情况及家纺企业经营对比分析(罗莱生活VS水星家纺)[图]](http://img.chyxx.com/2021/10/67916LKQNA_m.png?x-oss-process=style/w320)