1、供给严控有望持续

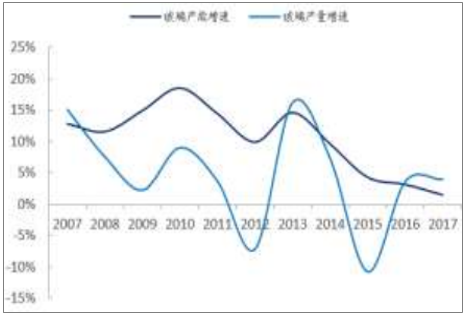

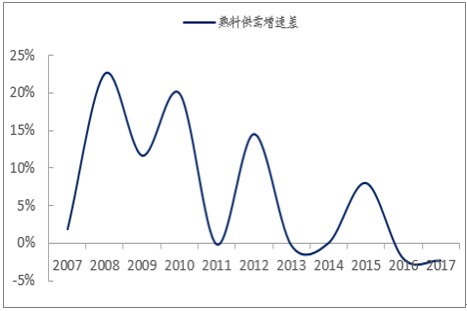

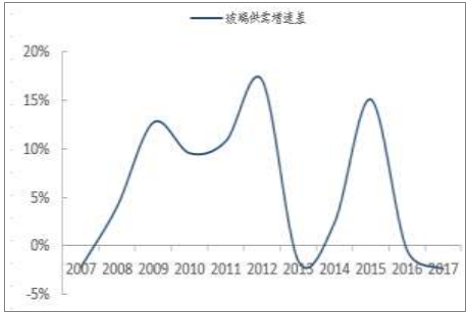

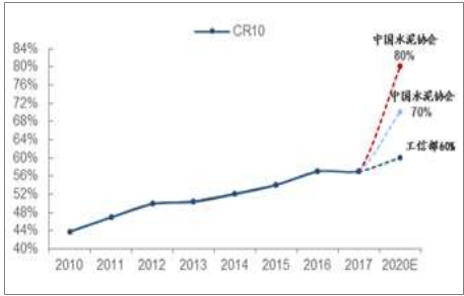

从供给端来看,受供给侧改革影响,建材行业在过去几年中国内产能扩张受到明显抑制,淘汰过剩产能和落后产能成为关注焦点,同时环保严控、行业协同不断深化。水泥行业供给端集中度不断提升,区域寡头已基本形成,区域协同成为企业内普遍共识;玻璃行业供给端受产能严控、环保等影响,供给扩张得到明显遏制,同时行业本身 6-8 年的冷修属性进一步带来供给收缩以及未来开工减少超预期的可能。从目前来看,水泥、玻璃供给端的产能严控将有望持续。

近10年水泥行业供求增速变动

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国建材行业节能减排市场运营态势及发展前景预测报告》

近10年玻璃行业供求增速变动

数据来源:公开资料整理

水泥熟料供需增速差逐步收敛

数据来源:公开资料整理

玻璃供需增速差逐步收敛

数据来源:公开资料整理

我国前十大水泥企业熟料产能集中度

数据来源:公开资料整理

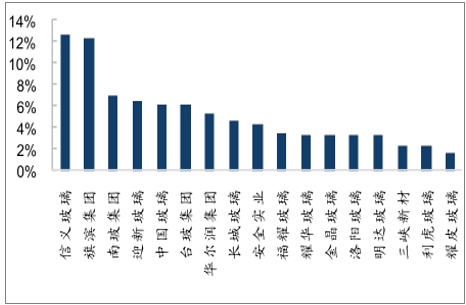

2017年浮法玻璃产能占比(单位:%)

数据来源:公开资料整理

2、需求暂无崩塌风险

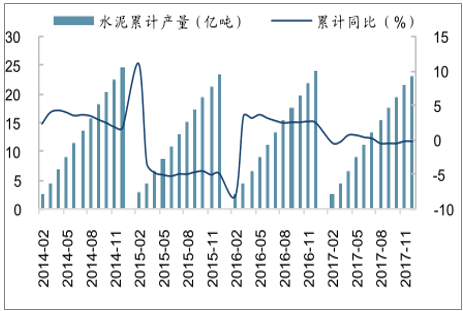

从需求端来看,2017 年水泥、玻璃需求端整体保持平稳,玻璃表现略优。2017年全年水泥产量实现 23.16 亿吨,同比小幅减少 0.2%,玻璃产量实现 7.9 亿重箱,同比增长 3.5%,年内需求最高增速超过 6%。

2017年水泥产量增速平稳

数据来源:公开资料整理

2017年玻璃产量增速小幅下行

数据来源:公开资料整理

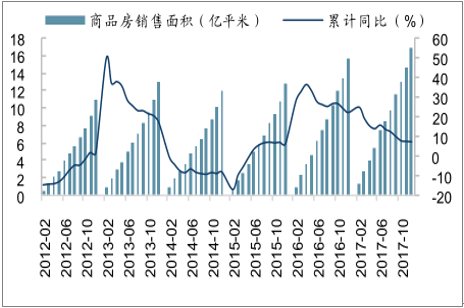

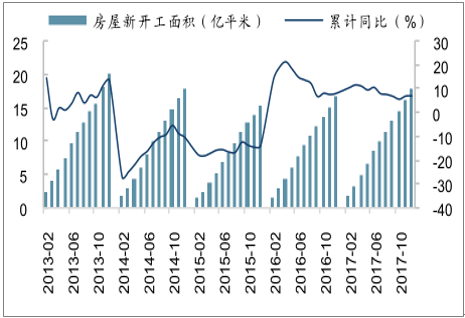

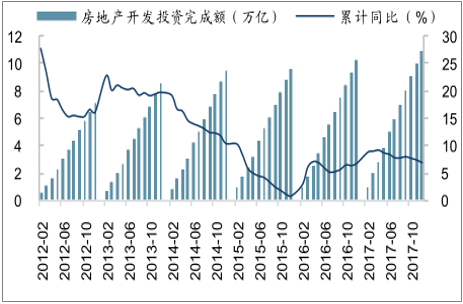

水泥需求主要来自于房地产、基建,玻璃需求主要来自于房地产。房地产方面,截至 2017 年 12 月,商品房累计销售面积实现 16.94 亿平米,同比增长 7.7%,增速较 1-11 月小幅收窄 0.2 个百分点,主要由于去年房地产调控政策仍在持续并从一线城市不断往二三线城市蔓延深化,但增速下滑已明显放缓,从房屋新开工面积得到一定验证:1-12 月房屋新开工面积累计同比增速 7%,已连续回升两个月,较 1-11 月小幅回升 0.1 个百分点。1-12 月全国房地产开发投资 10.98万亿,累计同比增长 7%,增速较 1-11 月下滑 0.5 个百分点。从历史规律观察,房地产销售同比增速往往是房地产投资增速的领先指标,因此在房地产销售累计同比增速持续下滑的背景下,市场预期房地产投资后续仍将继续承压。

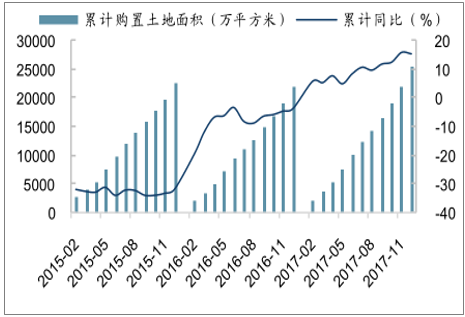

尽管房地产开发投资未来运行方向预期整体是承压的,但土地供应增长明显。截至 2017 年底,全国累计购臵土地面积 2.55 亿平米,同比增速 15.8%,持续上行达到近三年高点。此外,政府也在从其他长效机制出发,寻求缓解高房价热点城市供求失衡的解决办法,如提供公租房、扩大和推进租赁市场等。因此我们看到一个“房地产销售数据增速下降,但房地产投资增速相对平稳运行”的现象,这使得我们可以对未来水泥行业由房地产部门带来的需求部分做出一个大家相对可以接受的预判,即需求在未来一两年内的运行轨迹,在向上和缓慢下滑这个区间内运行的概率较大,而出现崩塌的概率较小。

商品房累计销售面积及增速

数据来源:公开资料整理

房屋累计新开工面积及增速

数据来源:公开资料整理

房地产累计开发投资完成额及增速

数据来源:公开资料整理

购臵土地面积及增速

数据来源:公开资料整理

基础设施建设方面,2017年1-12月实现累计固定资产投资17.31万亿,同比增速 14.93%,较上年同期小幅减少 0.78 个百分点。作为稳定国民经济增长的基石, 尽管基建投资增速在去年出现一定程度缓慢下降 ,但目前仍然保持相对较高位臵,在固定资产投资贡献度方面也依旧保持高位运行。在3月5日召开的十三届全国人大一次会议中,李克强总理在政府工作报告中指出 2018 年GDP增速预期目标为 6.5%,因此我们认为未来整体上基建需求还是以稳为主。

基建累计开发投资完成额及增速

数据来源:公开资料整理

基建投资对稳增长依然发挥重要作用

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碱激发胶凝材料行业市场运行格局及发展前景研判报告

《2024-2030年中国碱激发胶凝材料行业市场运行格局及发展前景研判报告》共十章,包含碱激发胶凝材料投资前景及建议,碱激发胶凝材料企业发展策略分析,碱激发胶凝材料行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。