一、商业银行:最大参与方,参与比重或有下降趋势

商业银行仍是最大参与方, 在多元竞争格局下, 参与比重或有下降趋势。与成熟市场汽车金融公司占汽车金融业务绝对主导地位相反,我国商业银行占据主导地位。据测算,汽车贷款占商业银行消费贷款比例为2%,且购车信贷利润较低,商业银行并未在汽车信贷上更多着力,因而专业性和灵活性较弱。但是,强大的资金优势和广泛的渠道网点布局,使得银行仍是目前汽车金融最大的参与方。参与汽车金融的模式更加多样,全面涵盖供应链金融、汽车消费金融。

案例分析:平安银行——商业银行布局汽车金融业务的领先者

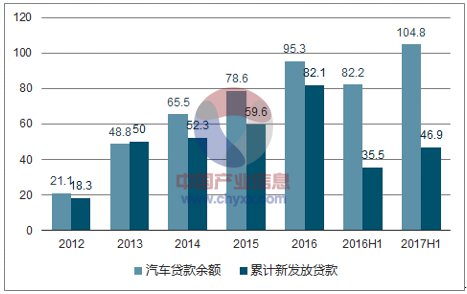

平安银行是商业银行布局汽车金融业务的领先者。平安银行与宝马、奔驰、捷豹、路虎、保时捷等多家汽车生产商和超过3,200家经销商具有合作关系,凭借渠道方面的优势,平安汽车金融2017年上半年汽车贷款余额达1,048.3亿元,较2016年末增长10.0%,市场份额继续保持领先地位。

平安银行汽车金融贷款余额逐年上升

数据来源:公开资料管理

相关报告:智研咨询发布的《2018-2024年中国汽车金融市场竞争现状及市场前景预测报告》

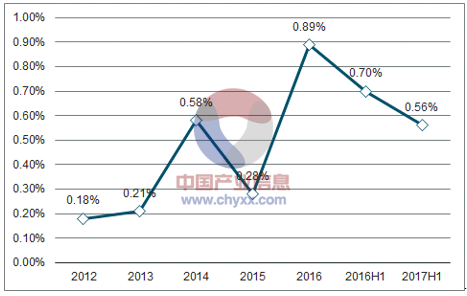

平安银行汽车金融不良率维持较低水平

数据来源:公开资料管理

二、汽车金融公司: 更符合消费者的灵活的产品方案,潜力较大

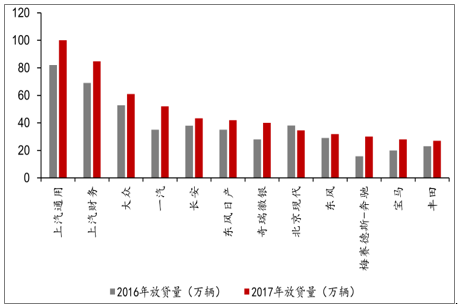

放贷数额很大程度上取决于代理品牌汽车销量,汽车金融公司(包括财务公司)传统前三名地位稳固。前三分别是上汽通用汽车金融(2004 年中国银监会批准成立的第一家汽车金融公司)、上汽财务(2007 年开始汽车金融业务,并开设“好车e贷”线上交易平台)、大众汽车金融。除这三家之外,2017 年一汽和奇瑞徽银规模也有较明显增长。汽车全年销量前十的厂商,基本与上述统计放贷量靠前的厂商名单一致。

2017年全年汽车销量前十厂商销量(万辆)对比

数据来源:公开资料管理

2016及2017汽车金融公司(包括财务公司)汽车金融业务前12位排名及放贷量(万辆)

数据来源:公开资料管理

三、融资租赁公司:受监管限制少,产品设计灵活

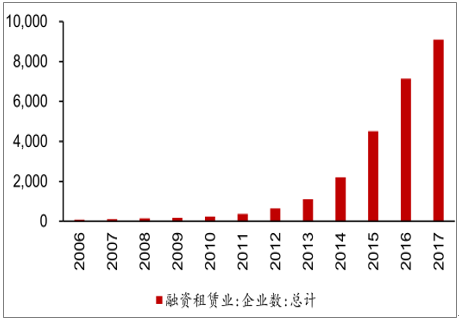

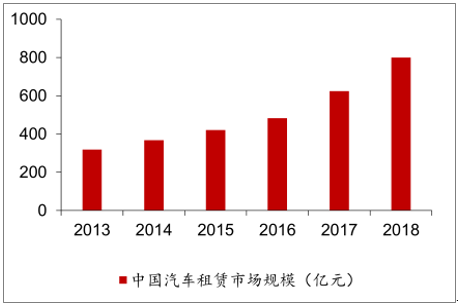

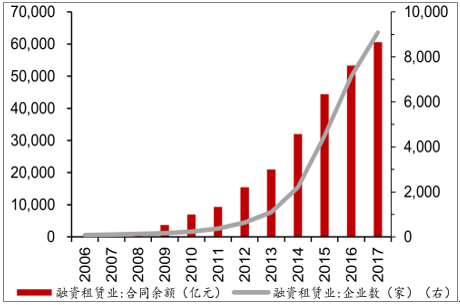

汽车融资租赁业务发展迅速。伴随我国融资租赁业务的迅猛发展,汽车行业的融资租赁业务也逐步升高。据数据,融资租赁公司在 10 年间增长至 9000 余家(截至2017 年),汽车领域的融资租赁也迎来发展。2013 年至今,我国汽车租赁的市场规模呈扩大态势,逐年增长。乘用车经销商龙头广汇汽车的汽车租赁业务在收入比重中虽占比较少,但稳步提高,汽车销售占比则呈下降的趋势。

融资租赁企业数量:融资租赁企业数量显著增长

数据来源:公开资料管理

中国汽车租赁市场规模 :汽车租赁市场规模不断扩大

数据来源:公开资料管理

融资租赁业合同余额及企业数:我国融资租赁业务显著提升

数据来源:公开资料管理

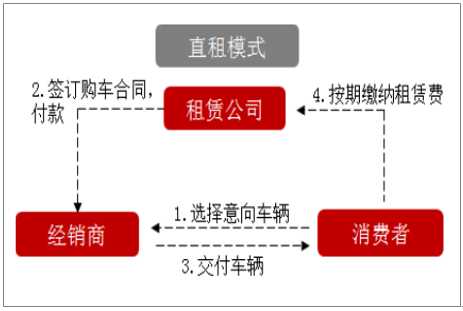

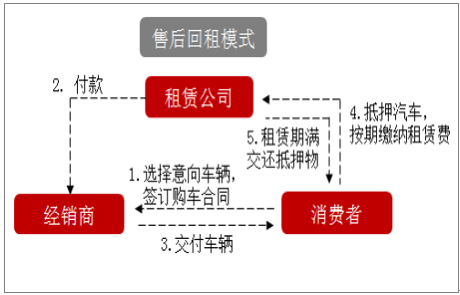

融资租赁常见的形式为直接租赁和售后租赁。两种模式主要区别在于汽车(牌照)所有权归属的不同,直接租赁中租赁公司拥有汽车所有权,售后回租消费者拥有汽车所有权。

直租模式

数据来源:公开资料管理

售后回租模式

数据来源:公开资料管理

四、互联网汽车金融平台:引领汽车金融新风潮

1、互联网汽车金融模式:覆盖2B和2C各个环节

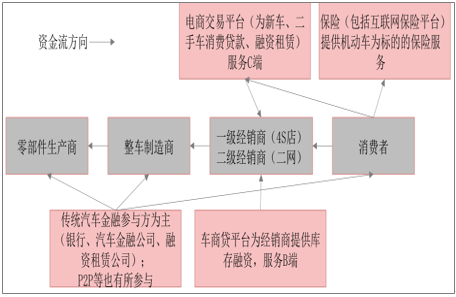

从供应链金融到汽车消费金融,互联网平台可覆盖汽车全产业链。

互联网汽车金融在汽车产业链中作用机制

数据来源:公开资料管理

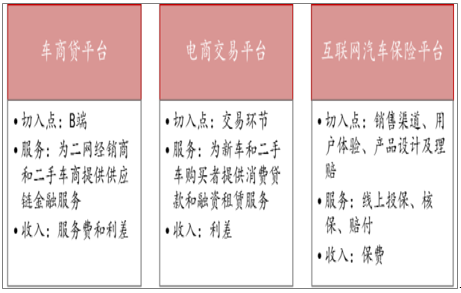

互联网汽车金融主要主体包括车商贷平台、电商交易平台和互联网汽车保险平台。各个主体从不同角度切入车贷业务,为不同对象提供定制化产品,大大提高了产品应用效率,降低了获客成本。

汽车金融参与方主体

数据来源:公开资料管理

2、互联网汽车金融平台的优势:流量(渠道)、大数据、资金来源

互联网汽车金融平台的优势包括:

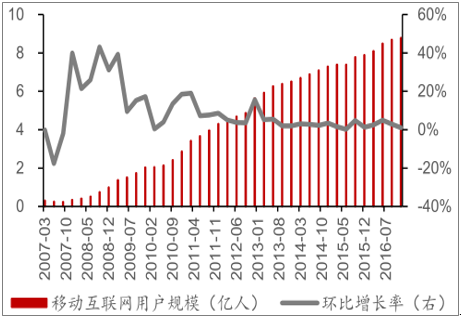

1)可依托流量优势,降低汽车消费金融获客成本。渠道成本在汽车金融领域成本上仅次于资金成本,4S店由于店面及人员投入较高,作为汽车金融的传统渠道成本较高且难以灵活调整。通过自建平台或与互联网公司合作,渠道成本控制方面可以得到主动权,进一步降低其绝对值。

移动互联网用户规模稳定较高

数据来源:公开资料管理

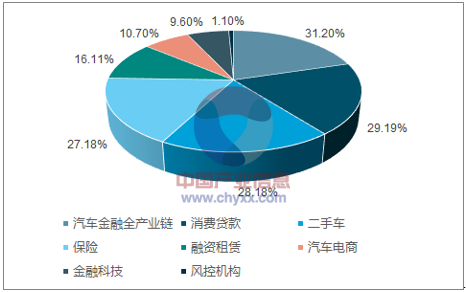

互联网汽车金融公司切入各细分领域

数据来源:公开资料管理

2)可依靠大数据技术,获得更加全面真实的用户数据,提高坏账甄别率,加快贷款审批速度;提高供应链金融运作效率。大数据作为互联网金融平台的固有优势,不仅体现在汽车消费金融领域客户征信信息的完整性上,也体现在供应链金融领域,对厂商信息的整合,可将企业的历史交易数据、运营情况、财务状况等信息做到电子化,从而全面、高效地整合信息发放贷款。

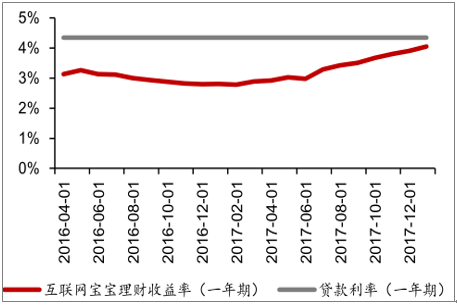

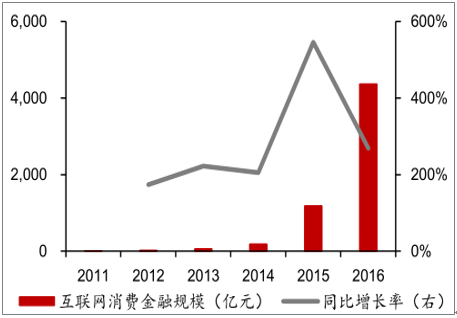

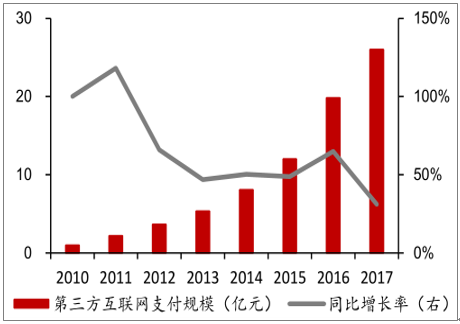

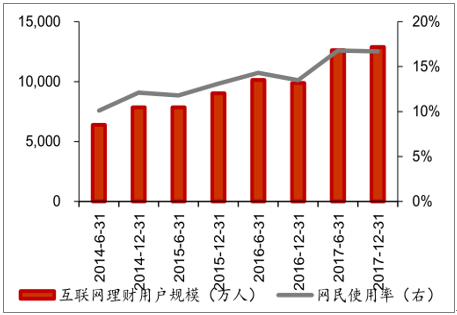

3)互联网融资相对资金成本可控,且期限更为灵活。资金成本是汽车金融最大的成本,随着银行贷款利率居高不下,ABS 融资票面利率也屡创新高。从互联网宝宝类(余额宝等)产品的收益率来看,其利率虽有上升,但仍低于银行基准利率。另外,随着用户对互联网理财产品的关注度上升,且第三方支付有一定导流作用,更为快捷的投资理财服务预计将来会聚集更多社会闲置资金,用于高速增长的互联网消费金融领域。

互联网资金成本 (以余额宝等为例) 低于银行贷款

数据来源:公开资料管理

互联网消费金融规模高位增长

数据来源:公开资料管理

第三方互联网支付维持较快增长

数据来源:公开资料管理

互联网理财保持较快增长

数据来源:公开资料管理

3、二手车电商平台:为汽车金融导流,渗透率不断提升

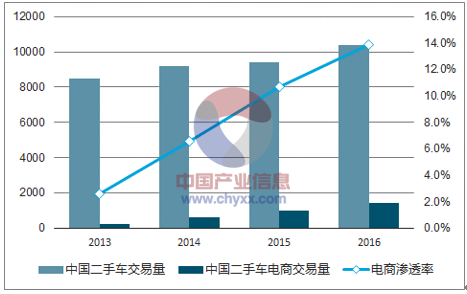

二手车电商,容易获得消费者信任,是汽车金融领域重要参与者。据数据,2016 年二手车电商占比达到13.9%,占比在过去几年里不断提升。由于二手车市场缺乏统一信息质量管理平台,因此二手车电商作为可以覆盖全国的平台可以更容易获取消费者信任。

二手车电商渗透率

数据来源:公开资料管理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车金融行业市场发展现状及投资策略研究报告

《2026-2032年中国汽车金融行业市场发展现状及投资策略研究报告》共十章,包含汽车金融所属行业整体运行指标分析,汽车金融行业经营及投资建议,汽车金融行业风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国汽车金融行业发展简析:政策推动行业服务能力提升,汽车金融渗透率持续走高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国汽车金融行业全景速览:汽车金融公司资产规模稳步增长,行业渗透率有待提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国汽车金融行业投融资现状分析:多重因素影响下,行业投资热度逐渐减退[图]](http://img.chyxx.com/2021/11/L9104HJ2P3_m.png?x-oss-process=style/w320)