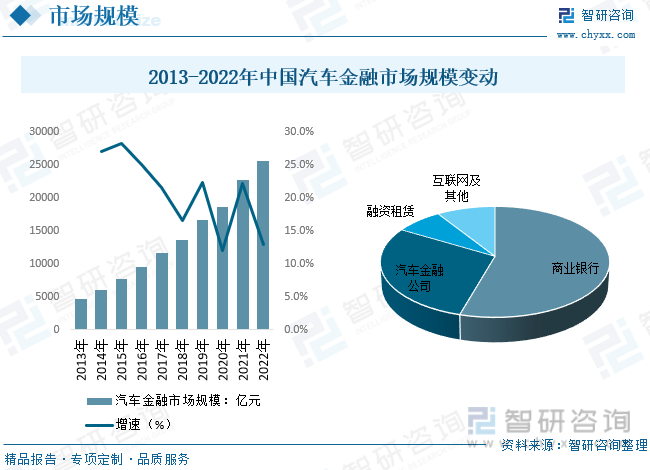

内容概况:2021年,我国汽车金融市场总规模已经达到了22648亿元,2022年我国汽车金融市场总规模为25590亿元。在我国的汽车金融市场中,商业银行(银行贷款和信用卡)占据了汽车金融市场中的54.49 %,汽车金融公司则占据了市场的29.02%,融资租赁及互联网金融公司合起来占据了总市场的16.5%左右。

关键词:汽车金融市场规模 汽车金融产业链 汽车金融企业格局 汽车金融余额

一、汽车金融产业概述

汽车金融定义有广义与狭义之分,其中狭义的汽车金融指在汽车销售阶段为汽车购买者及销售者提供的金融服务,可分为零售汽车金融和经销商汽车金融。而零售汽车金融指为消费者购买新车或二手车提供的金融服务,包括新车贷款、二手车贷款、融资租赁(售后回租、直租)。随着人均收入水平的提升和消费能力的提高,我国汽车消费群体逐步成熟,在整体汽车市场逐步走向成熟的同时,作为价值链升值链条环节的汽车金融得到了有效增长。

二、汽车金融发展背景

近些年来,为了促进汽车金融行业的发展,我国陆续发布了许多政策,如《关于加强货车司机权益保障工作的意见》规范汽车金融产品管理,引导金融机构强化贷前审查,在审慎评估借款人信用状况、还款能力等基础上,合理确定汽车贷款具体发放比例,《关于进一步规范汽车金融业务的通知》表明要进一步加强汽车金融公司监管,引导其依法合规经营和持续稳健运行,同时为促进汽车消费,持续出台相关政策提升汽车金融服务能力,如《关于进一步释放消费潜力促进消费持续恢复的意见》等政策。

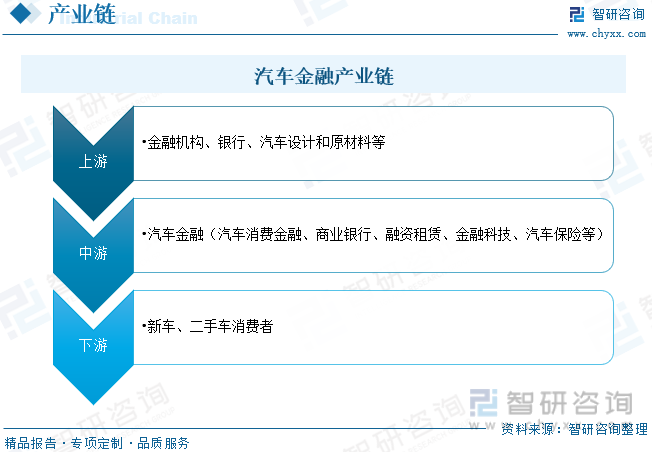

三、汽车金融产业链

汽车金融产业链情况而言,上游主要是包括汽车制造商、汽车零部件供应商、金融机构等,这些机构负责提供汽车及零部件,并为用户提供购车贷款等金融服务;中游主要包括汽车经销商、汽车融资租赁公司等。这些机构负责将汽车销售给用户,并为他们提供多种购车方案,包括贷款、融资租赁等;下游通过线上线下等渠道销售给终端个人和企业汽车消费者,按照汽车类型可分为新车消费者和二手车消费者。

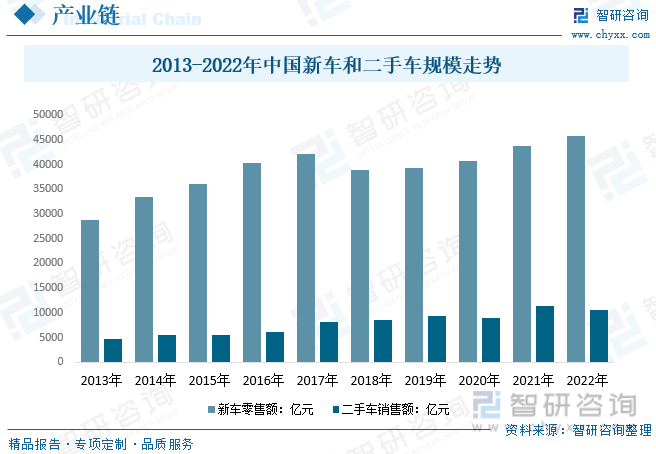

随着我国经济水平的持续提升,居民收入近些年出现明显增长,汽车消费成为国内大部分家庭的刚需消费,一定程度上提升了我国私人汽车拥有量规模。2022年我国新车零售额约4.58万亿元,较2021年增长4.5%,2022年1-12月,二手车累计交易量1602.78万辆,同比下降8.86%,与同期相比减少了155.7万辆,累计交易金额为10595.91亿元。在汽车成熟市场中,整车制造和新车销售的利润占比不到30%,约70%的利润来自于汽车金融、售后、二手车等后市场环节。对标成熟市场,中国汽车行业的利润重心目前还主要集中在产业链前端。

四、汽车金融发展现状

随着互联网的强势普及以及我国汽车金融市场的开放与征信系统的逐渐完善,我国汽车金融市场在互联网等因素的助力之下,融资租赁公司、互联网金融公司和互联网保险公司也逐渐成为参与者,加入到汽车金融市场的竞争中,我国汽车金融市场真正进入到了群雄逐鹿的时代。数据显示,2021年,我国汽车金融市场总规模已经达到了22648亿元,2022年我国汽车金融市场总规模为25590亿元。汽车金融行业主要有商业银行、汽车金融公司、融资租赁公司、互联网平台四类玩家,四类玩家各有自身优势,2022年在我国的汽车金融市场中,商业银行(银行贷款和信用卡)占据了汽车金融市场中的54.49 %,汽车金融公司则占据了市场的29.02%,融资租赁及互联网金融公司合起来占据了总市场的16.5%左右。

相关报告:智研咨询发布的《中国汽车金融行业市场发展现状及投资策略研究报告》

随着八零后、九零后、零零后逐渐成为消费主力军,按揭贷款购车的模式已逐渐在我国推广开来。基于与厂商的天然联系,汽车金融公司在维护用户关系、拓展消费者汽车信贷需求方面有着得天独厚的优势,同时也为经销商、厂家的销售提供了有效支持。而便捷的汽车金融服务降低了消费者购车的难度,激发了消费欲望,反过来对我国的汽车产销量亦产生良性效应,尤其是欠发达地区随着汽车金融汽车购买量受益提升明显,数据显示,2022年华东地区占我国汽车金融市场规模总量的35.13%;中南地区占比为28.44%;西部地区占比为14.85%。

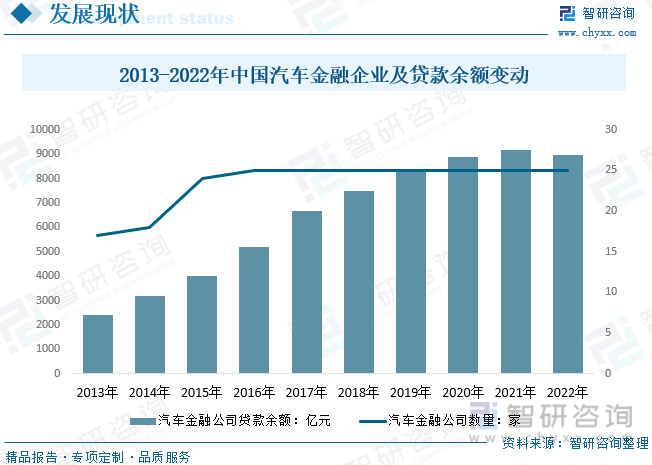

随着汽车消费市场增速放缓、政策不断推动、行业逐渐成熟,汽车产业链的利润点从前端的整车销售环节向汽车后市场倾斜,汽车相关的多元化服务迎来重要发展机遇,如二手车、汽车金融、保险、售后维修、租赁、物流、零配件、零部件再制造、报废回收、废料回收等。其中,汽车金融是成为连接整车销售和后市场服务的重要一环,行业融资规模有望继续增长,数据显示,截至2022年年末,我国汽车金融公司零售贷款余额7852.58亿元,比上年末减少285.68亿元,同比略降3.51%,占信贷总额的86.86%,比重略有下降。

五、汽车金融企业竞争

目前汽车金融行业主要有四类参与主体,包括银行、汽车金融公司、融资租赁公司、互联网平台等。前两者占据市场主要地位,从前两类机构来看,均存在头部玩家马太效应,相较商业银行而言,汽融公司资产质量更好。截至2022年末,全国25家汽车金融公司资产规模达到9891.95亿元,其中上海通用汽车金融有限责任公司资产规模为1353.34亿元,占全行业汽车金融公司资产规模的13.68%,其次为奔驰汽车金融公司、宝马汽车金融公司,分别占比9.81%、8.94%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车金融行业市场发展现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车金融行业市场发展现状及投资策略研究报告

《2024-2030年中国汽车金融行业市场发展现状及投资策略研究报告》共十章,包含汽车金融所属行业整体运行指标分析,汽车金融行业经营及投资建议,汽车金融行业风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国汽车金融行业全景速览:汽车金融公司资产规模稳步增长,行业渗透率有待提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国汽车金融行业投融资现状分析:多重因素影响下,行业投资热度逐渐减退[图]](http://img.chyxx.com/2021/11/L9104HJ2P3_m.png?x-oss-process=style/w320)