从19世纪末到1979年,我国各地的啤酒厂数量达到90多家,年产量37.3万吨。之后30年里,随着国民消费水平的快速提升、外部资本投入带来的产能增加,各地的啤酒厂如雨后春笋般不断涌现。然而随着行业竞争的加剧,21世纪后行业的兼并重组也越演越烈,尤其是百威英博、嘉士伯等跨国公司的介入,我国的啤酒行业规模化不断发展。

我国啤酒发展历史

发展阶段 | 行业情况 |

一 | 19世纪末啤酒传入中国 |

二 | 1958年国家在天津、杭州、武汉等大城市建设年产2000吨的啤酒厂 |

三 | 1979年全国啤酒厂90余家,年产量达到37.3万吨,是建国初的50倍 |

四 | 1979-1989年行业复合增速30%,啤酒厂数量增至800家 |

五 | 年产量超过4000万吨达世界第一,CR5升至74% |

数据来源:公开资料整理

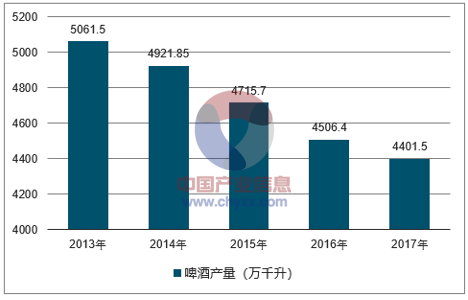

2013-2017年中国啤酒产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒行业市场全景评估及投资潜力研究报告》

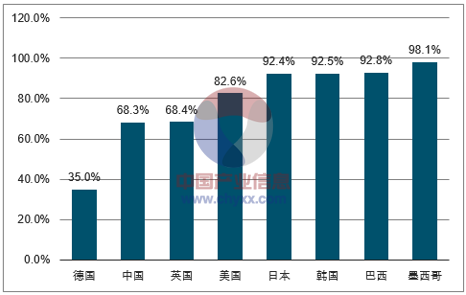

我国啤酒行业集中度不断提升,CR5由2012年的63.5%提升到2016年的73.3%。虽然已达到较高水平,但对标海外市场,行业格局仍然不稳固,提升空间较大。国内前三企业市占率分别是华润25.6%、青啤17.2%、百威16.2%,差距不超过10%。美国:第一是百威英博44.1%,第二摩森康胜25.8%,第三星座集团8.5%,市占率差距近20%。日本前两名分别是朝日和麒麟,市占率分别为36.1%和30.0%,比第三名三得利的15.5%高出20%以上和15%。

2016年世界各国啤酒行业CR4

数据来源:公开资料整理

我国啤酒行业竞争格局

数据来源:公开资料整理

本文采编:CY306

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询