(一)我国酒店市场供求关系

采样了国内接近 5000 家酒店,样本范围涵盖经济型、中高端、高端和奢华等不同档次类型,全面覆盖了各一线及主要省会城市,能够比较客观的反应我国酒店行业发展情况。

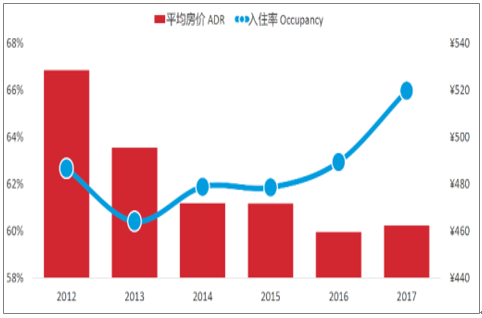

根据数据显示,我国酒店整体入住率在2013年达到最低点,14年有所反弹,16 年由于经济活动复苏及大众旅游增长的共同作用,酒店行业入住率开始提升,但12~15年,平均房价在持续下降,直到17年房价才开始稳步增长。

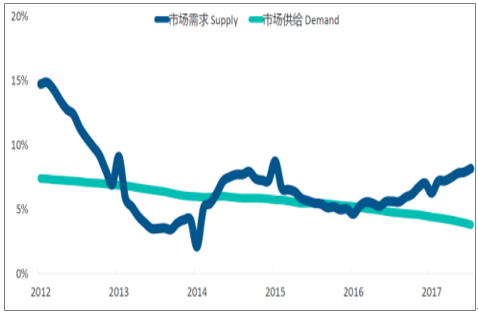

期间,酒店供给增速持续下滑,2014年起,我国酒店市场需求增速超出供给增速,此后需求增速线一直在供给线上方波动。特别是2016年后,在宏观经济回暖大背景下,酒店行业需求复苏爆发,而市场供给总量仍在逐步减少,二者走向背离,供需缺口扩大。

2012~2017我国酒店行业经营情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年深圳酒店行业市场运营态势及发展前景预测报告》

2012~2017我国酒店行业供需关系

数据来源:公开资料整理

(二)中端酒店的供给侧变化

1、低基数快速增长,行业集中度提升

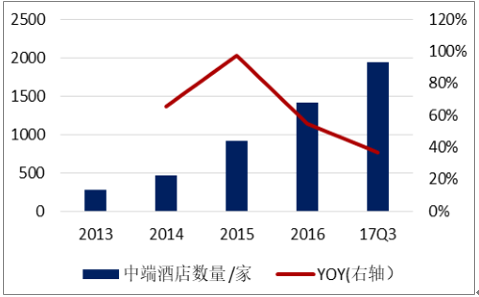

当前几大上市公司旗下中端酒店拓展迅速。为剔除并购影响,按品牌口径进行统计,观察上市公司旗下中端酒店的扩张速度,选取典型中端品牌包括:如家旗下的和颐、如家精选;锦江股份自有品牌锦江都城,通过收购获取的丽枫、喆啡、维也纳系列;华住酒店旗下全季、形成以及并购获得的桔子水晶、桔子精选。截止到17Q3,以上品牌共开业酒店1940家,15~17 年每年新开业酒店合计超过500家,15、16年增速约为 97%、55%。

根据统计,2014~2016年,我国中端连锁酒店客房总量分别为13.5/26.5/30.7万间,15~16年同比增速分别为96.3%、15.7%。

2016年,上市公司旗下主要品牌增速远超市场整体增速,依靠大型连锁企业完善的后台系统、管理机制、人才培养速度以及CRS系统导流能力,这些品牌在获取加盟商及优秀物业方面有着突出优势。截止到17年初,中端酒店CR3约为 63%,行业集中度急剧提升。

2013~2017Q3主要中端酒店品牌增速

数据来源:公开资料整理

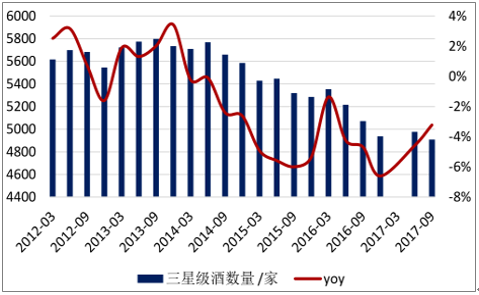

2012~2017Q3全国三星级酒店数量

数据来源:公开资料整理

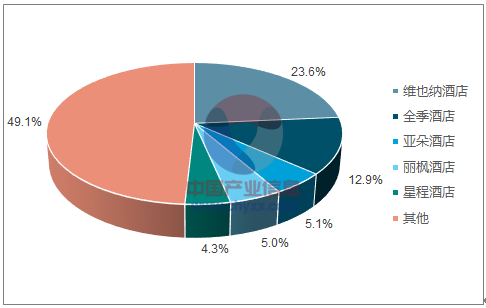

2017年中端酒店集中度(品牌CR5)

数据来源:公开资料整理

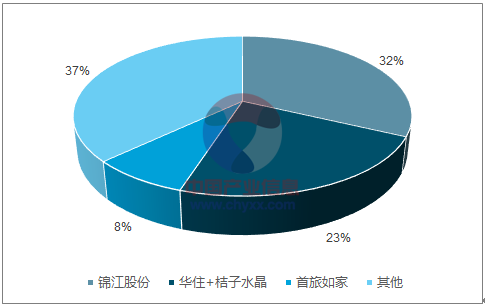

2017年中端酒店集中度(企业CR3)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酒店行业市场运行格局及战略咨询研究报告

《2024-2030年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2024-2030年中国酒店业投资战略探讨,2024-2030年的中国酒店企业经营管理策略,2024-2030年中国酒店信息化策略解读等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022年中国酒店行业重点企业(锦江酒店vs首旅酒店)对比分析:休闲游及商务差旅消费需求明显释放[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)