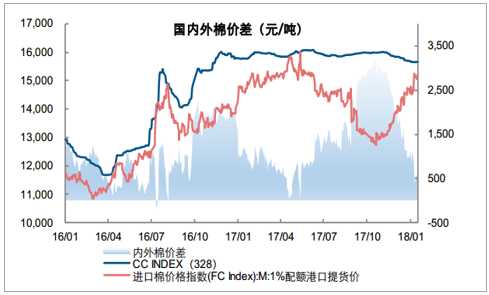

棉花现货内弱外强, 国内外棉价差显著收窄。 截至1月22日, 国内棉花价格为15688元/吨, 较上月同期下跌33元/吨, 而1%关税配额港口提货价上升至15304元/吨, 较上月同期上涨728元/吨, 国内外棉价差为384元/吨, 较上月收窄761元/吨。郑棉主力合约基差收窄, 期货合约远月升水。

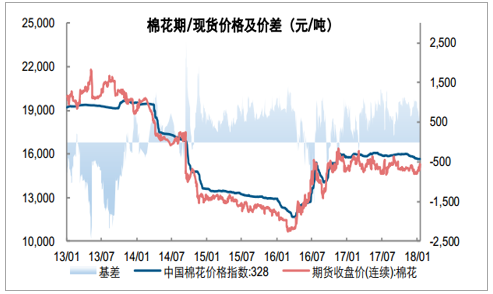

截至1月22日, 郑棉主力合约收盘价为15315元/吨, 较上月下跌645元/吨, 基差373元/吨, 较上月收窄678元/吨;郑棉1803/郑棉1805/郑棉1807收盘价分别为15315/15520/15610元/吨,期货合约远月升水表明供需格局改善, 预期客观。

国内外棉价差为384元/吨,较上月收窄761元/吨

资料来源:公开资料整理

郑棉收盘价15315元/吨,基差373 (-678)元/吨

资料来源:公开资料整理

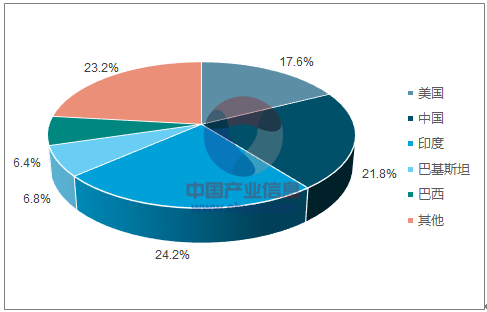

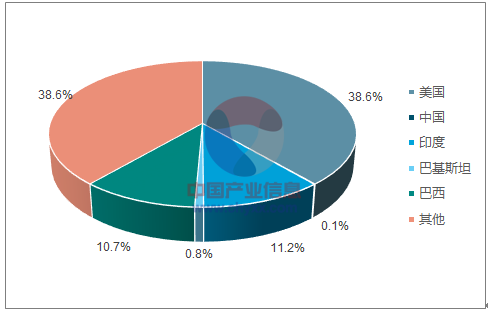

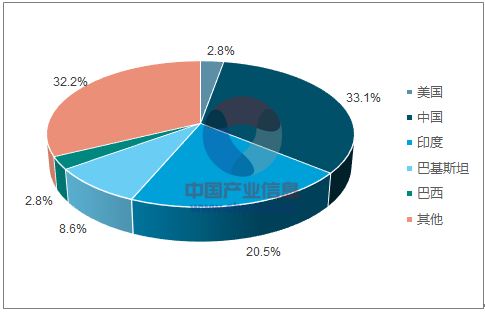

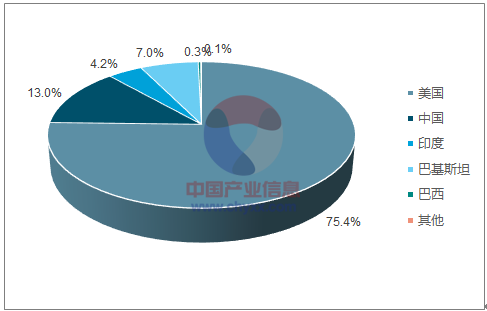

美国为全球棉花主要供给力量。 2017年/18年度, 全球棉花主产国依次为印度(24.2%)、 中国(21.8%)、 美国(17.6%)、 巴基斯坦(6.8%);主要消费国依次为中国(33.1%)、 印度(20.5%)、 巴基斯坦(8.6%);主要出口国依次为美国(38.6%)、 印度(11.2%)、 巴西(10.7%);进口国相对分散, 主要为中国(13.0%)、 巴基斯坦(7.0%)。

全球主产棉国棉花产量占比(USDA-201801)

资料来源:公开资料整理

全球主要棉花出口国出口量占比(USDA-201801)

资料来源:公开资料整理

全球主要棉花消费国消费占比(USDA-201801)

资料来源:公开资料整理

全球主要棉花进口国进口量占比(USDA-201801)

资料来源:公开资料整理

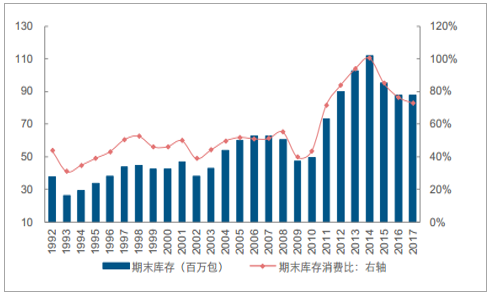

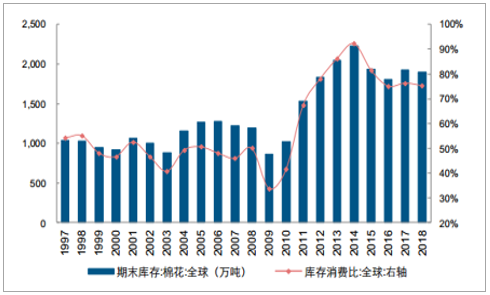

全球棉花去库延续, 中长期国际棉价景气回升。 USDA/ICAC预估 2017/18年全球库存消费比为 72.66%(-3.71pct)/75.26%(-1.03pct) 。 中国因素主导全球棉花去库延续, 供需改善利好中长期国际棉价景气回升。

2017/18年度全球库存消费比降至72.66%(USDA)

资料来源:公开资料整理

2017/18年度全球库存消费比降至75.26%(ICAC)

资料来源:公开资料整理

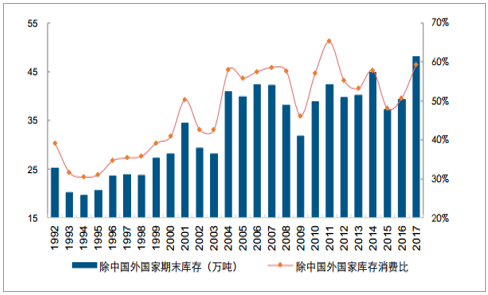

受益于棉花增产, 中国以外地区库消比有所回升。 USDA预估2017/18年除中国以外地区库消比为59.42%, 同比提升8.67pct; ICAC预估2017/18年除中国以外地区库消比为58.00%, 同比提升1.00pct 。

2017/18年中国以外地区库消比为59.42%(USDA)

资料来源:公开资料整理

2017/18年中国以外地区库消比为58.0%(ICAC)

资料来源:公开资料整理

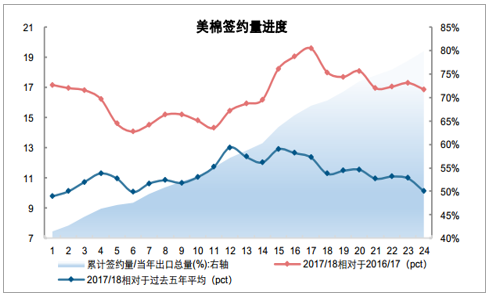

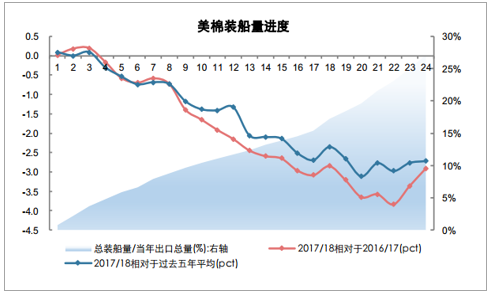

美棉签约火爆, 市场需求旺盛、 预期棉价向好。 截至1月11日, 2017/18年度美棉总签约量占预计当年出口总额79.85%, 分别高于2016/17年度、 过去5年均值16.87pct、 10.12pct。 美棉签约火爆印证后续需求回暖及棉价看涨预期。装船进度有所回升, 现期棉花需求提升。 截至1月11日, 2017/18年度美棉总装船量占预计当年出口总额27.05%,分别低于2016/17年度、 过去5年均值2.91pct、 2.71pct。 本周相对装船进度延续回升趋势或侧面印证下游库存压力缓解、 现期需求提升。

第24周,美棉总签约量占预计全年出口总额79.85%

资料来源:公开资料整理

第24周,美棉总装船量占预计全年出口总额27.05%

资料来源:公开资料整理

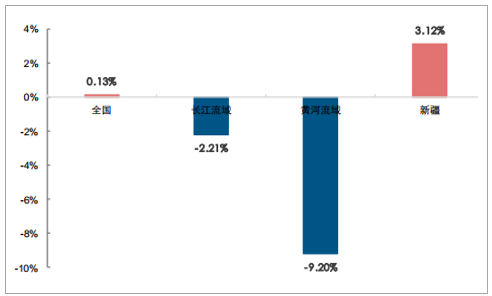

预计2017年植棉收益继续回升, 2018种植总面积与前期持平, 结构调整继续。 2016年植棉亩均净利润/成本利润率为-488.3元/-21.17%, 亏损幅度较上年收窄。 而2017年平均棉价15926元/吨, 同比提升16.02%, 预计植棉收益继续回升。 相应的, 2018年全国植棉意向面积为4419.08万亩(+0.13%) ;其中, 新疆/长江流域/黄河流域棉农种植意向面积同比+3.12%/-2.21%/-9.20%, 棉花种植区域向新疆转移趋势延续。

预计2018年国内植棉面积总量持平,新疆占比继续提升

资料来源:公开资料整理

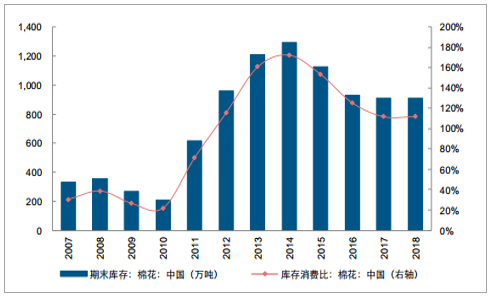

中国去库存成果显著, 产销缺口支撑中长期棉价上涨。 USDA下调2017/18年中国库存消费比2.29pct至99.43%,较上年下降29.69pct; ICAC预估2017/18年中国库存消费比为111.95%, 与上年持平。

2017/18年度中国库存消费比降至99.43%(USDA)

资料来源:公开资料整理

2017/18年度中国库存消费比维持111.95%(ICAC)

资料来源:公开资料整理

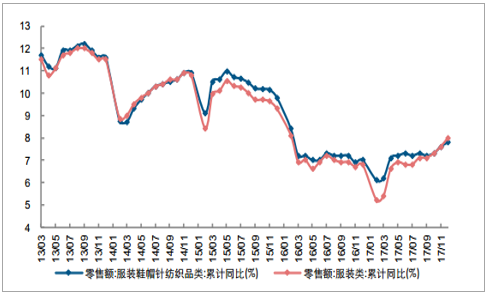

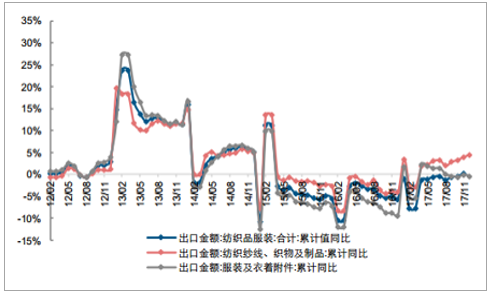

终端零售改善持续, 出口结构分化延续。 12月服装鞋帽针织纺织品类零售额累计同比7.80%(+0.2pct) , 11月服装类零售额累计同比7.60%(+0.3pct); 12月纺织品/服装出口累计同比+4.50%/-0.40%。

12月服装鞋帽针织纺织品类零售额累计同比7.80%(+0.2pct); 11月服装类累计同比均为7.60%(+0.3pct)

资料来源:公开资料整理

12月纺织纱线、织物及制品/服装及衣着附件累计同比+4.50%/-0.40%

资料来源:公开资料整理

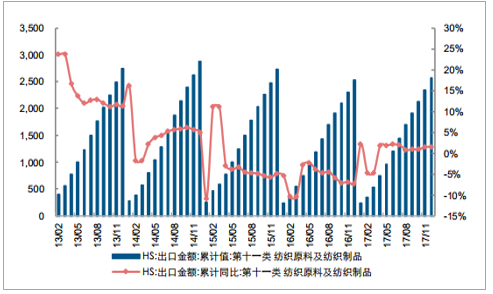

11月纺织原料及纺织制品出口累计同比1.50%(HS)

资料来源:公开资料整理

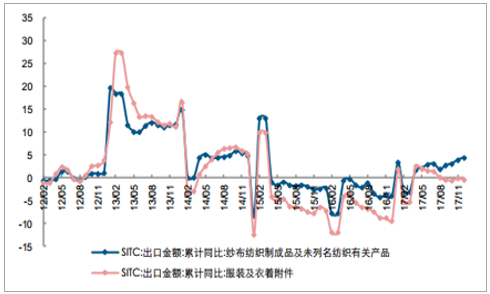

11月纱布纺织制成品及未列名纺织有关产品/服装及衣着附件出口累计同比3.90%/-0.10%(SITC)

资料来源:公开资料整理

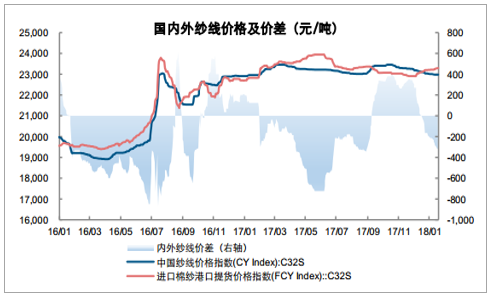

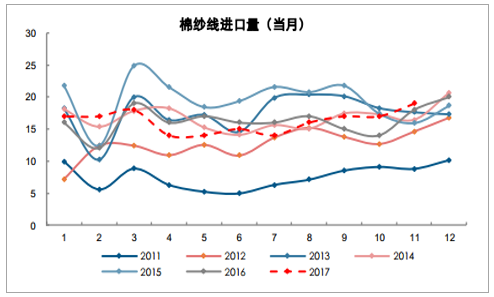

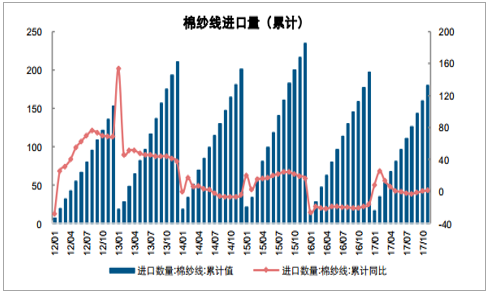

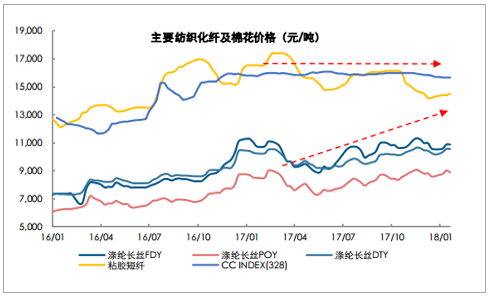

国内外纱价差显著收窄, 利好国内纺企竞争力回升。 国内外纱价持续倒挂背景下, 11月棉纱进口量创2011年以来新高。 截至1月22日国内纱价为22970(-130) 元/吨, 国内外纱线价差跌至-317(-316) 元/吨。化纤价格上行, 利好棉花替代性需求。 17年6月以来原油价格上涨致化纤价格上行、 价差收窄。

国内外棉纱线价差显著收窄至-317元/吨

资料来源:公开资料整理

11月当月棉纱进口19万吨,创2011年以来新高

资料来源:公开资料整理

11月棉纱线累计进口180万吨,同增1.40%

资料来源:公开资料整理

近期棉花与主要纺织化纤价差持续收窄

资料来源:公开资料整理

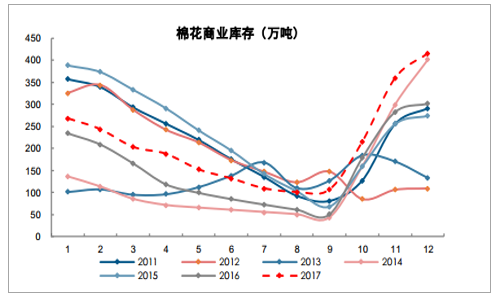

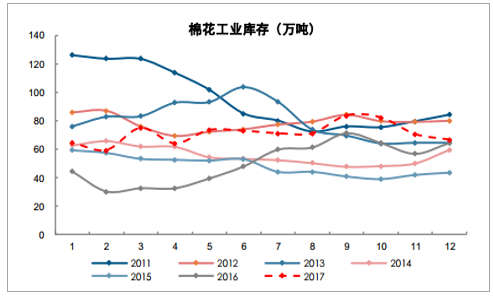

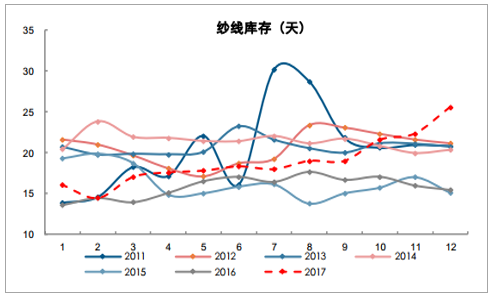

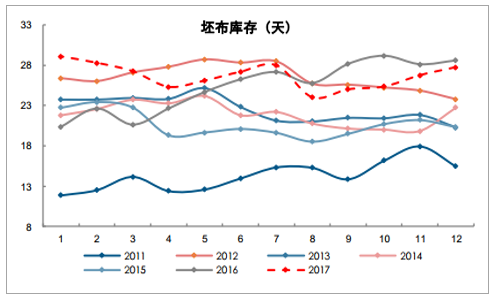

棉纺全产业链库存相对偏高, 棉价短期承压。 12月棉花商业库存、 纱线库存、 坯布库存均创2011年以来新高, 棉花工业库存处于高位。 现阶段, 棉纺全产业链(棉花商业库存-棉花工业库存-纱线库存-坯布库存) 库存水平偏高。

12月棉花商业库存415.32万吨,创2011年以来新高

资料来源:公开资料整理

12月棉花工业库存66.54万吨, 处于2011年以来高位

资料来源:公开资料整理

12月纱线库存25.56天,创2011年以来新高

资料来源:公开资料整理

12月坯布库存27.76天,创2011年以来新高

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国棉花行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棉花行业市场竞争态势及未来前景展望报告

《2024-2030年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2019-2023年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2024-2030年中国棉花行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!棉花行业产量、产地格局及前景分析:市场生产进一步向新疆集中,产业对外进口依赖度上升[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)