我国造纸行业在 2011-2015 年经历了底部自然出清,行业格局已经趋于合理,叠加 2016 年以来环保力度持续加大,供给端出清加速, 2016-2017年纸价大幅上行,龙头企业处于高盈利的甜蜜期。 纵观 2018 年,我们判断由于基本匹配的供需投放、 持续趋严的环保政策,造纸龙头的盈利弹性仍将持续释放, 造纸板块基本面依然向好。

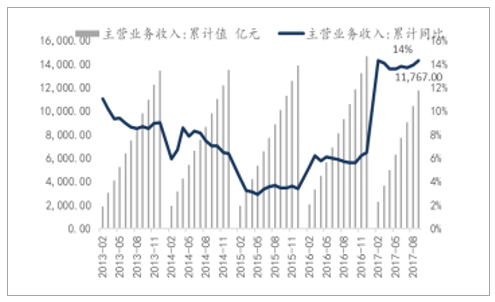

13-17 年造纸行业主营业务收入累计值及同比

数据来源:公开资料整理

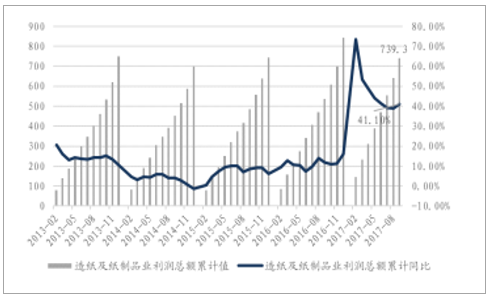

13-17 年造纸行业利润总额累计值及同比

数据来源:公开资料整理

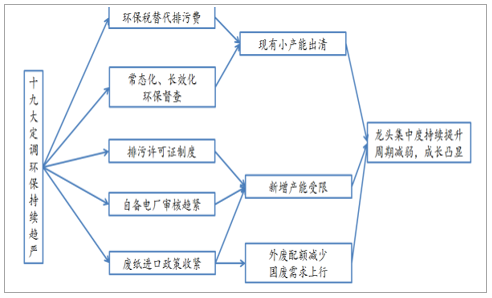

环保五大制度共同驱动造纸行业 18 年持续景气

数据来源:公开资料整理

对于废纸系的箱板瓦楞: 市场对新增产能投放和龙头盈利颇有担心。我们认为虽然 18 年行业新增产能估计 500 万吨左右, 但由于环保严要求导致部分新增规划产能可能中途搁浅或延期, 而箱板纸行业每年需求保持 5%左右的增长,因此已知实际落地产能对行业格局影响较小。而每年我国进口箱板纸、瓦楞纸量极小, 无论纸价波动, 箱板纸进口量不超过 40 万吨,瓦楞纸不超过 30 万吨,对整个供求影响不大。 我们判断,废纸系行业供需格局仍将维持平衡状态。

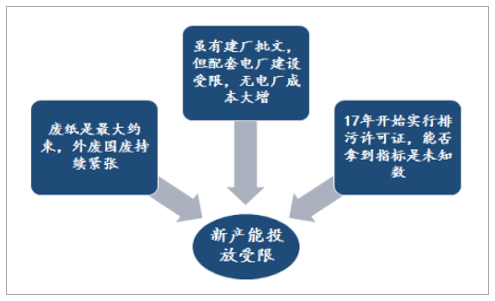

新增产能受限的原因

数据来源:公开资料整理

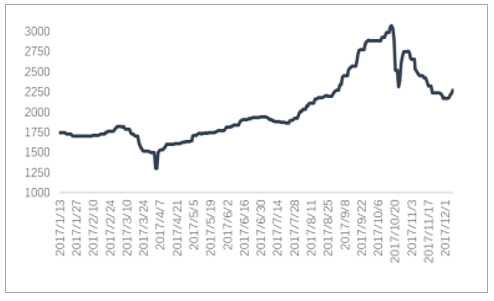

从 18 年的政策口径来看, 我们判断 18 年废纸进口配额将继续减量, 外废的需求变化将导致其价格持续走低, 国废价格将持续走高, 内外废纸价差拉大对于政府重点“发糖”的龙头纸企来说盈利弹性或将扩大。 国废价格中枢上移支撑纸价中枢抬升, 而箱板龙头玖龙、理文、山鹰将持续获得超越行业的盈利弹性。

国废价格走势(元/吨)

数据来源:公开资料整理

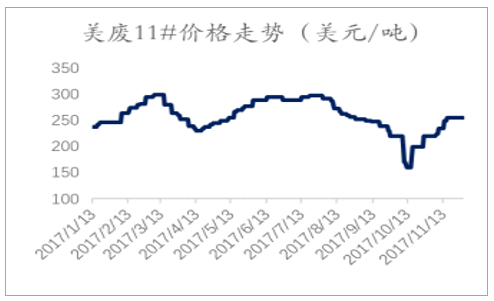

美废 11#外商平均价格(美元/吨)

数据来源:公开资料整理

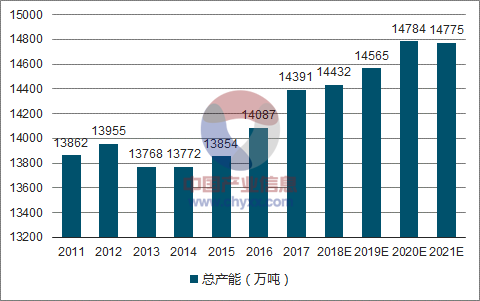

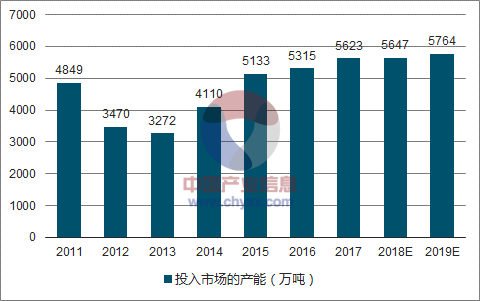

对于纸浆系的铜板双胶:18 年全球 17 个主要产15 / 18浆国投入市场的纸浆产能(指在自由市场买卖的纸浆,包含全部出口纸浆,不包含用于自家工厂或运送至境内联营公司的纸浆) 5647 万吨,同比 17 年仅增加 24 万吨,全球纸浆产能增长有限,从整个供需面上看仍然维持比较平衡,我们预计 18年整体浆价不存在大幅下行基础。

全球纸浆总产能走势(单位:万吨)

数据来源:公开资料整理

全球纸浆投入市场产能走势(单位:万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国造纸行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。