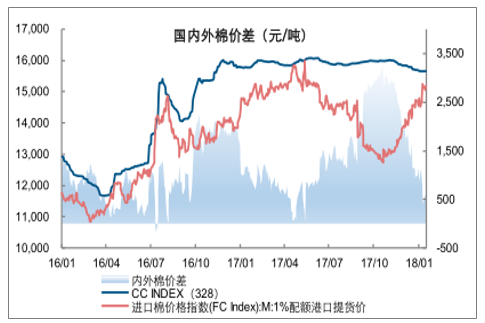

一、国内外棉价差跟踪

棉花现货内弱外强,国内外棉价差显著收窄。截至1月22日,国内棉花价格为15688元/吨,较上月同期下跌33元/吨,而1%关税配额港口提货价上升至15304元/吨,较上月同期上涨728元/吨,国内外棉价差为384元/吨,较上月收窄761元/吨。

国内外棉价差为384元/吨,较上月收窄761元/吨

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国棉花行业市场深度分析与投资策略咨询报告》

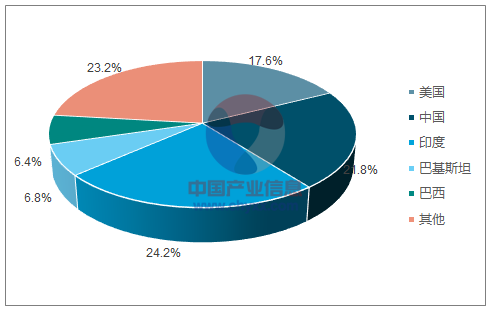

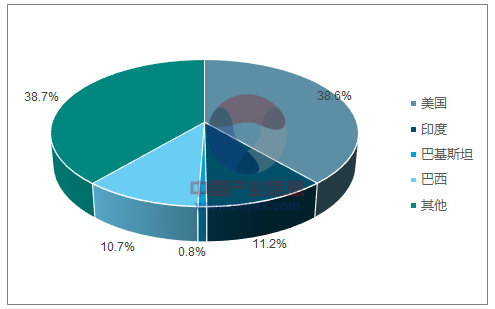

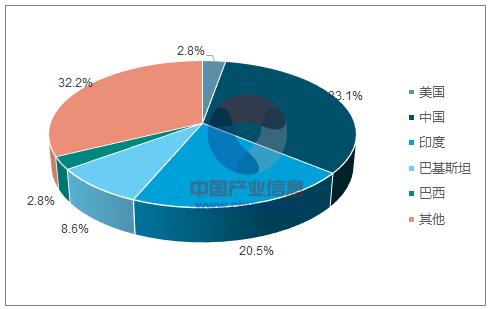

二、国际棉价中长期影响因素:国际棉花供需格局

美国为全球棉花主要供给力量。2017年/18年度,全球棉花主产国依次为印度(24.2%)、中国(21.8%)、美国(17.6%)、巴基斯坦(6.8%);主要消费国依次为中国(33.1%)、印度(20.5%)、巴基斯坦(8.6%);主要出口国依次为美国(38.6%)、印度(11.2%)、巴西(10.7%);进口国相对分散,主要为中国(13.0%)、巴基斯坦(7.0%)。

全球主产棉国棉花产量占比(USDA-201801)

数据来源:公开资料整理

全球主要棉花出口国出口量占比(USDA-201801)

数据来源:公开资料整理

全球主要棉花消费国消费占比(USDA-201801)

数据来源:公开资料整理

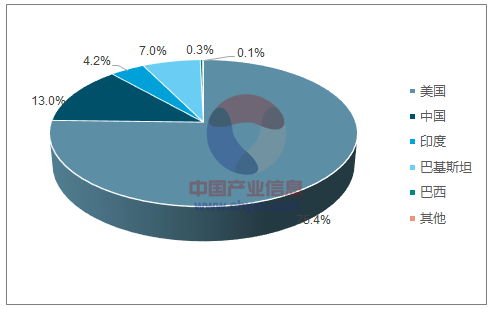

全球主要棉花进口国进口量占比(USDA-201801)

数据来源:公开资料整理

三、国际棉价中长期影响因素:全球供需预测

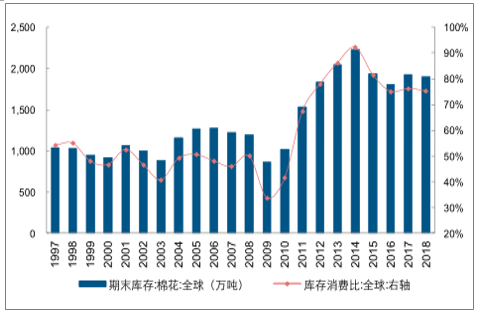

全球棉花去库延续,中长期国际棉价景气回升。预估2017/18年全球库存消费比为72.66%(-3.71pct)/75.26%(-1.03pct)。中国因素主导全球棉花去库延续,供需改善利好中长期国际棉价景气回升。

2017/18年度全球库存消费比降至72.66%

数据来源:公开资料整理

2017/18年度全球库存消费比降至75.26%

数据来源:公开资料整理

四、国际棉价中长期影响因素:全球供需预测

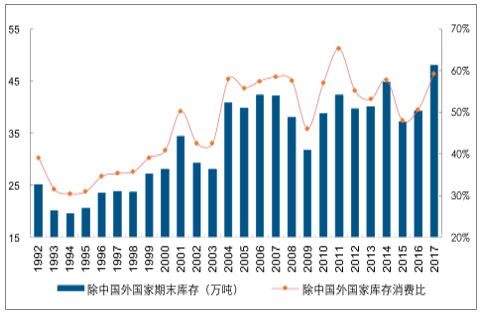

受益于棉花增产,中国以外地区库消比有所回升。预估2017/18年除中国以外地区库消比为59.42%,同比提升8.67pct;ICAC预估2017/18年除中国以外地区库消比为58.00%,同比提升1.00pct。

2017/18年中国以外地区库消比为59.42%

数据来源:公开资料整理

2017/18年中国以外地区库消比为58.0%

数据来源:公开资料整理

五、国际棉价短期影响因素:美棉出口进度

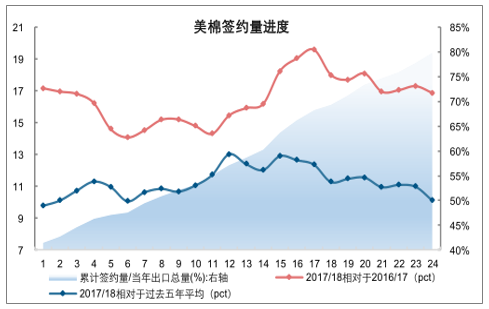

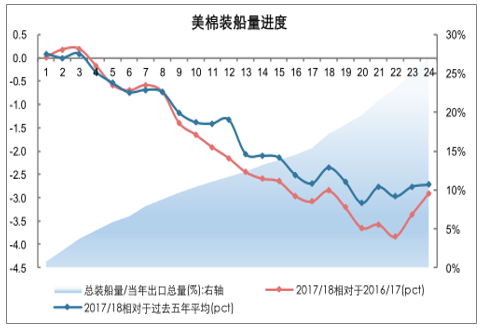

美棉签约火爆,市场需求旺盛、预期棉价向好。截至1月11日,2017/18年度美棉总签约量占预计当年出口总额79.85%,分别高于2016/17年度、过去5年均值16.87pct、10.12pct。美棉签约火爆印证后续需求回暖及棉价看涨预期。

装船进度有所回升,现期棉花需求提升。截至1月11日,2017/18年度美棉总装船量占预计当年出口总额27.05%,分别低于2016/17年度、过去5年均值2.91pct、2.71pct。本周相对装船进度延续回升趋势或侧面印证下游库存压力缓解、现期需求提升。

第24周,美棉总签约量占预计全年出口总额79.85%

数据来源:公开资料整理

第24周,美棉总装船量占预计全年出口总额27.05%

数据来源:公开资料整理

六、国内棉价中长期影响因素:供需预测

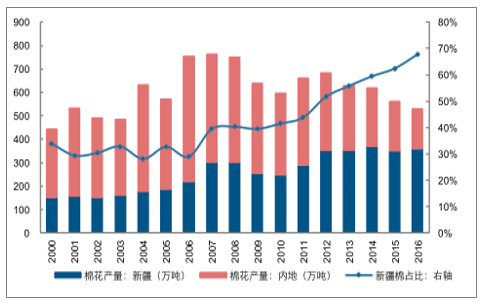

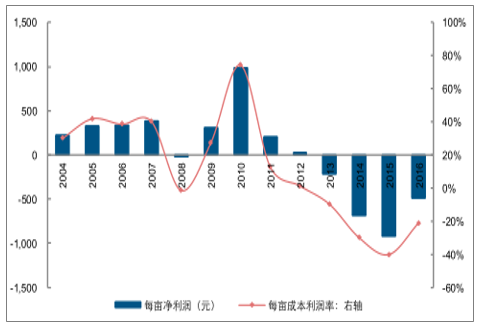

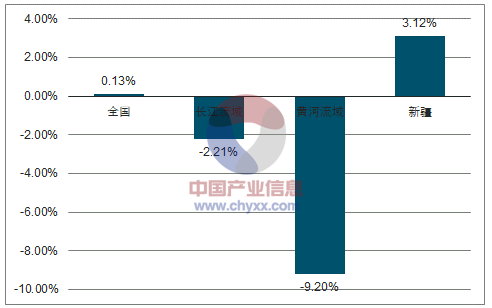

预计2017 年植棉收益继续回升 ,2018 种植总面积与前期持平 , 结构调整继续。2016年植棉亩均净利润/成本利润率为-488.3元/-21.17%,亏损幅度较上年收窄。而2017年平均棉价15926元/吨,同比提升16.02%,预计植棉收益继续回升。相应的,2018年全国植棉意向面积为4419.08万亩(+0.13%);其中,新疆/长江流域/黄河流域棉农种植意向面积同比+3.12%/-2.21%/-9.20%,棉花种植区域向新疆转移趋势延续。

中国棉花种植单产震荡提升,且新疆>全国>内地

数据来源:公开资料整理

我国植棉面积自2011年来持续下滑且新疆占比提升

数据来源:公开资料整理

2016年植棉亩均亏损488元,亏损幅度收窄

数据来源:公开资料整理

预计2018年国内植棉面积总量持平,新疆占比继续提升

数据来源:公开资料整理

七、国内棉价中长期影响因素:供需预测

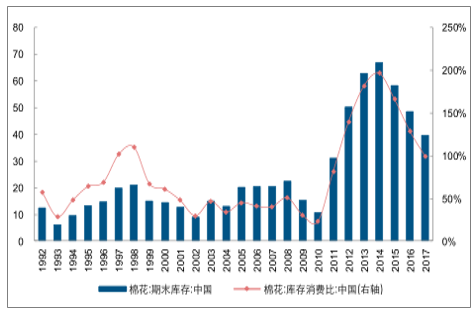

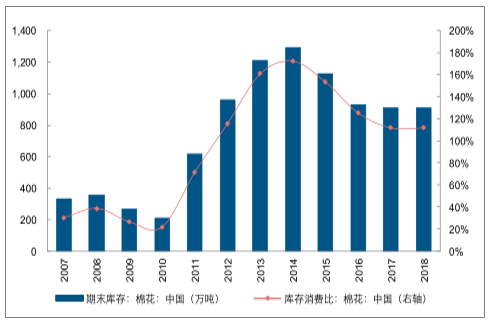

中国去库存成果显著,产销缺口支撑中长期棉价上涨。下调2017/18年中国库存消费比2.29pct至99.43%,较上年下降29.69pct;ICAC预估2017/18年中国库存消费比为111.95%,与上年持平。

2017/18年度中国库存消费比降至99.43%

数据来源:公开资料整理

2017/18年度中国库存消费比维持111.95%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国棉花行业市场竞争态势及未来前景展望报告

《2026-2032年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2021-2025年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2026-2032年中国棉花行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

集贸市场价格当期值7.24元/公斤,同比下滑1.7%](http://img.chyxx.com/general_thumb/shuju/16.png?x-oss-process=style/w320)

集贸市场价格当期值7.23元/公斤,同比下滑2.5%](http://img.chyxx.com/general_thumb/shuju/12.png?x-oss-process=style/w320)