一、我国啤酒行业:整合集中度提升

在我国源远流长数千年的酒文化中,啤酒的饮用历史只能算是短短的一瞬,现代意义上的啤酒自19世纪末传入我国至今也不过一百年的时间,但近三十年产能和需求的快速扩张,早已使我国成为了全球啤酒产销第一大国,行业也由初期的群雄割据演变为了当下大厂的独占鳌头。

产量早已成为世界第一,但行业集中度仍有明显的上升空间。二十一世纪初我国啤酒产量即超越美国成为世界第一,2016年产量达到4562.71万千升,占全球总量1.93亿千升的24%,超出第二名美国近一倍。其他主要的啤酒生产还包括巴西、德国、墨西哥、俄罗斯、日本等,排在前七位的生产国合计生产1.13亿千升,合计占比59%,显示出了较强的规模效应。 过去的二十年经过一系列并购重组,我国的啤酒行业市场集中度已有了显著提升,但与全球其他啤酒生产国相比,仍有上升空间。2016年我国CR3为59.0%,CR5为73.3%,仅高于德国(种类丰富,小型精酿酒厂多),与俄罗斯、英国基本处在同一水平,而落后美国、巴西、墨西哥、日本等国15-20pcts,行业内依旧有着较大的整合机会。

我国啤酒产量世界第一,占全球总量的24%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国精酿啤酒产业竞争格局及发展趋势研究报告》

我国啤酒行业集中度仍然偏低

资料来源:公开资料整理

二、我国啤酒总产量已过顶峰,高端啤酒存在结构性机会

自二十一世纪初以来,随着业内外资本的大量投入,我国啤酒产量快速提升,至2013年产量突破5000万千升达到历史顶峰,随后开始小幅下滑,2016全年产量同比下降4.40%至4562.71万千升;而啤酒的整体市场规模仍在以个位数增速小幅提升,2016年为810.39亿元,同比增长3.29%。

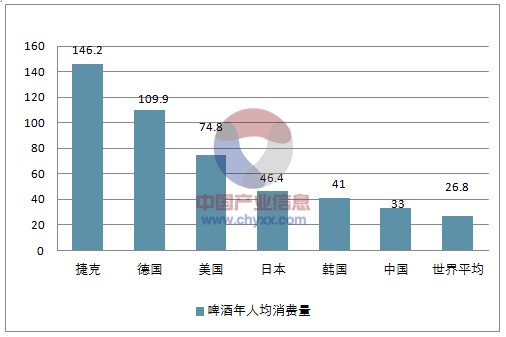

1、 我国人均啤酒消费量已高于世界平均,提升空间较为有限

从人均消费量的角度衡量,捷克是当之无愧的人均年啤酒消费第一大国,2016年捷克人均啤酒消费量达146.2升/年,较2015年再度增加3.6升/年,波兰、德国、奥地利等国的年人均啤酒消费量也在100升以上。 我国啤酒人均啤酒消费量目前为33.0升/年,与传统啤酒消费大国差距较大,但也已明显高于世界平均水平。同时也应考虑到各国在饮酒习惯上的差异性,在我国大量的饮酒场景中,特别是政商务场合,白酒仍然占据了不可替代的地位。2016年我国白酒总产量1358万千升,若按照实际消费1000万千升,白酒平均酒精含量40%,啤酒平均酒精含量4.2%计算,则我国每年消费掉的白酒约合9524(1000*40%/4.2%=9524)万千升啤酒。也就是说,如果按照实际酒精消费量计算,考虑白酒和啤酒的综合,我国的人均啤酒消费量相当于101.26升/年(33.0+9524/140=101.26),几乎与德国等啤酒大国相当,已处在非常高的水平,继续向上提升的空间将较为有限。

我国啤酒年人均消费量高于世界平均

资料来源:公开资料整理

我国人口的老龄化趋势是另一个制约啤酒总量增长的重要原因。计划生育政策执行30年以来,我国的生育率大幅下滑至1.4—1.6之间,人口老龄化趋势逐步显现,并有加速追赶欧洲、北美、日韩等经济体的趋势。从啤酒的属性上看,更多的是一种适合中青年人饮用的酒类,中青年人的饮用频次和单次的饮用量都高于中老年群体。我国啤酒消费者平均年龄在35岁,而我国人口的平均年龄已达到42岁,短期内不可逆转的人口老龄化趋势,使啤酒人均消费量很难在当前33.0升/年的基础上再有大的突破。

我国人均年龄已接近西方工业国家均值

资料来源:公开资料整理

中国人平均年龄42岁,高于啤酒消费者的平均年龄35岁

资料来源:公开资料整理

2、啤酒市场消费升级:高档啤酒销量CAGR为20%,远超中档及经济型啤酒增速

2011-2016年期间,我国啤酒市场年总销量由4774.38万千升攀升至5058.22万千升,随后由巅峰回落至4562.71万千升,5年CAGR仅为0.06%,但内部产品结构却发生了显著的改变。

按照每升售价的不同,将所有啤酒分为高档、中档和经济型三类(高档、中档、经济型的单价分别为38元/升、19元/升和6元/升),可以看到高档啤酒的年销量由每年147.84万千升跃升至368.57万千升,CAGR为20.05%,对应的市场占比由2011年的3.11%增至7.72%。与之对应的是,中档啤酒和经济型啤酒CAGR分别为4.28%和-1.81%,远远落后于高档啤酒的市场增长速度。

目前高档、中档及经济型啤酒销售规模分别为1406.49亿元、1446.55亿元和2311.60亿元,占比27.23%、28.01%和44.76%。凭借远超中档和经济型的单价,高档啤酒仅用行业7%的销量即创造了27%的行业销售额。伴随消费升级的大潮,2011-2016年期间,高档啤酒销售额整体CAGR为28.27%,其中进口高档啤酒CAGR高达58.25%,而同时期中档啤酒销售额仅有小个位数增长,经济型啤酒则出现小幅下滑。

随着大众消费能力的增强,以及啤酒消费者的消费观念从“拼量”向享受高品质啤酒转变,中高档啤酒的市场仍有较大的提升空间。在总量难以进一步增长的情况下,需求结构的改变也将倒逼生产企业升级产品结构,加大高档产品占比,提升企业的盈利能力。 目前主要的产品升级路径包括自主推出新产品和直接引入国外成熟品牌两类。雪花推出的脸谱、晶尊系列,青岛推出的奥古特、鸿运当头系列,为国产品牌的自主高端化尝试开辟了路径;而嘉士伯、百威等国际巨头则采用或原装进口或交由其在国内控股厂商代工的模式,直接将旗下的国外成熟产品引入国内,并凭借的品牌优势迅速打开国内市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询