一、酒店行业供给情况分析

截止2016 年,我国连锁有限服务客房总数已达213.47 万间,酒店数达2.4 万家。截至2017 年初,我国有限服务酒店总数已达到2.4 万家,同比共增加2669 家,客房总数为213.47 万间,同比增加了16.55 万间,增长幅度为8.41%。

连锁酒店的客房总量持续增长,增速可化分为三个阶段:第一阶段为06-08 年70%-80%的高速增长。第二阶段为09-15 年20%-30%的中速增长。第三阶段为16 年至今的低速增长或存量整合阶段。

目前我国酒店供给端已经从总量不足阶段过渡到消费升级阶段。连锁酒店从早期的总量不足阶段已经逐步过渡到存量升级阶段,连锁酒店新增供给中大部分为中端酒店(占比达60%以上),未来这一趋势将会延续。未来经济型加盟店主战场将为三四线城市,中端加盟店主战场将在一二线城市。从另一个角度来讲三四线城市的经济型酒店扩张也属于消费升级,从质量参差不齐的单体酒店逐步升级过度到较为舒适和整洁的经济型酒店。

供给端存量整合已经开始,连锁酒店集团正在加速整合单体酒店,连锁化率正在稳步提升。对比连锁酒店数目与城镇固定资产投资完成额可以发现,在14/15/16 年连锁酒店集团的增速为28.7%、31.2%、12.4%,显著快于城镇住宿业固定资产投资增速2.2%、1.9%、-11.1%。城镇住宿业固定资产投资约等于全国酒店数目增速,表明连锁酒店正在逐步整合单体酒店。从微观上也可以印证这一点,华住17 年新开店中50%来自于存量酒店的转化。

17 年住宿业供给端新增量仍然呈现下滑态势,但大型连锁酒店供给会较16 年有所增加,新增供给以中端酒店为主(中端约占新增供给60%-70%)。13-15 年需求不振,降低了产业对新连锁酒店的投放速度(主要为经济型酒店产品),导致16 年连锁酒店客房数的低速增长。

17 年各大酒店集团开店计划同比增速在10%-15%左右(多为中端酒店),供给端结构性变化明显。2016 年供给侧出现拐点,酒店数量增速下降至8%,酒店业处于低迷状态。投资与新开店的传导时间大约为6 个月到9个月,16 年新增客房数的低增速源于15 年下半年连锁酒店企业的投资放缓。而从几家龙头连锁型酒店2017 年筹建计划上发现,2017 年连锁酒店新增家数增速回弹至10%-15%区间。

目前我国中端酒店占比仅10%,类比美国15 年30%的占比,发展空间很大。16 年我国中端酒店数量达2342 家,同比增长33.9%,快于经济型酒店10.5%的增速。目前我国中高端酒店占比仅10%,经济型酒店占比90%。美国15 年中端酒店占比达到30%,中端酒店仍然有很大的发展空间。在中国经济长达十数年的飞速增长的宏观背景下,造就了我国相当一批的中等收入群体,加之旅游、度假、商旅会议等市场需求的不断释放,低端的酒店或招待所越来越难以满足消费者的需求。另一方面,“高星级酒店”即全服务酒店由于其设施包含商务中心、会议室、酒吧等综合服务设施而成本较高,难以满足大部分消费者的消费水平。因此,介于高星级全服务酒店和低端经济型酒店之间的中端有限服务酒店成为越来越多消费者的首选。

我国酒店连锁化率仅22%,相较美国近70%的连锁化率仍有较大的提升空间。一般连锁酒店的单酒店房间数在70-250 个房间不等(平均值在88,中位数在100 左右),这里规模以上(70 个房间以上酒店)连锁化率更能代表连锁酒店占比的情况。16 年我国规模以上酒店连锁化率约为22%,相比16 年底美国的品牌连锁化率约在70%左右(华住年报估计),比我国高了3 倍多,未来我国连锁化率仍有较大提升空间,国内品牌连锁酒店集团都有较大成长空间。

二、酒店行业需求情况分析

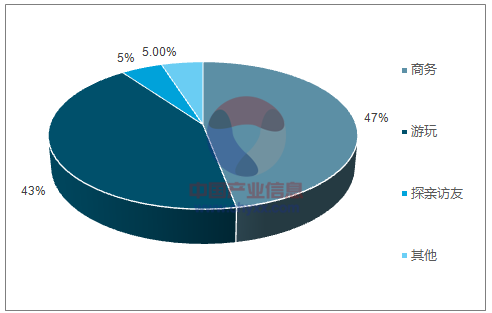

经济型酒店顾客出行目的

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国酒店市场运行态势及投资战略咨询报告》

经济型酒店商旅顾客从事职业分布

资料来源:公开资料整理

经济型连锁酒店需求端主要受商务出行及旅游影响,两者权重相当。由于旅游需求较为稳定,需求端弹性主要由商务活动提供。经济型连锁酒店出行目的,商旅占比47%,旅游占比43%,商务活动与旅游景气程度是影响需求端的两大因素。需求端的弹性主要由商务活动提供,这部分与宏观经济指标直接相关。旅游需求相对较为平稳,每年约10%左右的增速。截止2016 年,我国经济型酒店顾客以商旅为出行目的的比值已达到47%,娱乐性质的旅游占比43%。从顾客行业分布来看,各行业分布相对平均,因此商旅需求也与宏观经济状况密切相关。

中国星级饭店的收入增速和GDP 增速也可反映出需求端与宏观经济相关性关系。中国星级饭店的总收入在一定程度上可代表酒店需求端的变化,从2000-2016 年整体上来看中国星级饭店的总收入与GDP 有较强的相关性,在GDP 增速下滑时星级饭店收入也出现同步下滑,从侧面表明宏观经济环境对需求端的影响明显。

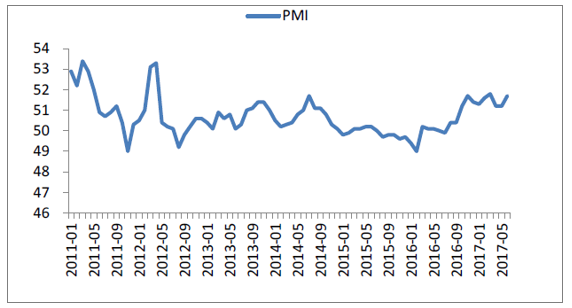

PMI 指数自2016 年2 月触底后回暖

资料来源:公开资料整理

从PMI 数据来看宏观经济(商务需求)有回暖趋势,旅游需求相对平稳,酒店业需求端也呈现复苏的态势。从宏观经济的主要先行指标PMI 来看,2016 年2 月达到历史低位,2 月后触底反弹,制造业状况持续改善,国内经济运行回暖信号增强,对酒店业商旅需求形成有力支撑。从旅游业发展来看,近几年发展较为稳定,2010-2015年复合增长率为21%左右,波动性较小。

三、酒店行业RevPAR 呈现区域分化,核心城市RevPAR 具备持续上行基础

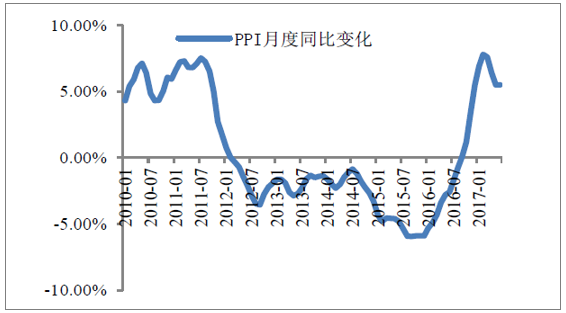

酒店Revpar 同比变化与PPI 同比变化

资料来源:公开资料整理

PPI 与RevPAR 增速的关系并不恒定,二者相关性的强弱由供给与需求两端同时决定。13 年之前,PPI 与RevPAR 增速相关性较弱,13 年后相关性明显上升,背后的主要原因在于13 年之后供给与需求的总量基本匹配。13 年起供给端基本上可以满足需求端增长,需求端成为RevPAR 的主要影响因素。未来PPI 与RevPAR 的相关性强弱仍然会受供给与需求两个方面的影响:当供给端能满足需求端增长时,PPI 与RevPAR 之间的相关性将加强;当供给端周期性落后于需求端增长时,PPI 与RevPAR 之间的相关性将减弱。

未来RevPAR 将呈现区域性分化,核心城市RevPAR 具备持续上升基础。核心城市酒店资产的卡位红利将逐步展现。由于核心城市酒店经营物业具有一定的稀缺性,导致供给跟不上需求扩张造成区域性供不应求的状态。总量不足的时代已经过去,区域性供需失衡的现象将逐步明朗。

在总量不足的时代,供给的增长速度赶不上需求的增长,整个行业都蓬勃向上。之后,供给出现短时间区域性过剩,导致酒店整体RevPAR 值低位徘徊。目前我国一二线城市找到合适的新增酒店经营物业的难度正在变大,一二线城市酒店供给由于可获得物业的限制将不会跟随需求同步上涨。当供给跟不上需求上涨时,RevPAR 价格将会稳步上升。

PPI 代表需求侧回暖

资料来源:公开资料整理

这一轮RevPAR 增速提升的主要原因是16 年新增供给减少,次要原因是16 年下半年PPI 回暖。16 年连锁经济酒店客房数净增加16.6 万间仅为15 年净增加数约1/3,供给端明显收缩。PPI 自16 年下半年回暖对需求形成了一定支撑作用。

短期来看,经济型连锁酒店正处在“供给关系向投资端反馈”阶段,RevPAR 温和上升,各品牌开店计划较16 年明显增多。RevPAR 回升趋势有望持续至18 年年中(投资端启动在17 年中旬,签约酒店数同比增长明显)。我国的经济型酒店市场呈现短周期属性(经济型酒店供给周期),完整周期时长约为24-36 个月。供给周期(新店投资周期)呈现9-12 个月短周期变化,需求则相对平稳。从投资端到供给端,经济酒店开业存在6-12 个月的传导周期,从开业到成熟大约需要18 个月时间。

供给大于需求使RevPAR 下滑,单店盈利下降,亏损酒店关闭新增酒店减少。供给减少后需求稳步增长带来存量酒店的盈利,RevPAR 逐步抬升。当RevPAR 升高至一定水平,单店盈利能力的提升会吸引更多投资者进入经济型酒店领域,供给增加后RevPAR 上升趋势也会结束。目前经济型连锁酒店正处在“供给关系向投资端反馈”阶段,RevPAR 温和上升,开店计划较16 年明显增多。

长期来看,区域供需剪刀差是决定RevPAR 的最主要因素,核心城市具备RevPAR 持续上升基础。中国酒店行业总量不足的时期已经过去,供给总量基本上可以匹配需求;整体上看,RevPAR 将随供给与需求的周期性变化而波动。细分到不同城市,地域间的供需差异将造成地域间的RevPAR 差异。在部分一线城市,适合开酒店的存量物业已经越来越稀缺,供给端扩张受限,而需求端每年仍以10%左右的增速增长,供需增速之间形成“剪刀差”,传导到市场的最终结果就是RevPAR 的不断上升。

在普通二三四线城市,供给仍然充裕,供需增速之间无法形成“剪刀差”,RevPAR 将随供需一起周期性波动。未来RevPAR 上升持续性取决于供需剪刀差。相较单体酒店,由于连锁酒店经营效率更高,盈利更好,未来大型酒店集团有望持续整合单体酒店,大型酒店集团迎来历史性机遇。

四、中端酒店消费情况

我国已具备了大批有中端酒店消费能力的人群。居民总体已经步入相对富裕国家行列。改革开放以来,我国居民收入及消费水平不断提高,食品饮料消费占家庭总收入的比例逐年下降,2016 年城镇居民家庭恩格尔系数为29.3,农村居民家庭为32.2。恩格尔系数居于20-30 的家庭为富足,30-40 为相对富裕,说明我国居民整体水平已迈入相对富裕国家行列。

2016 年中国人均GDP 已达8123 美元,中端酒店有望迎来大发展。以史为鉴,美国中端酒店在人均GDP接近5000美元时开始快速发展。2011年中国人均GDP 显著超过5000 美元,2016 年已达8123 美元,已经具备中端酒店的消费能力。

目前我国正处在消费升级的变革时点,中美中端酒店发展历程相差约10-20 年。对比中美GDP 达到同样水平的时期,发现中国人均GDP水平相比美国落后约40 年。对比中美酒店业发展史上的里程碑事件,发现中国酒店业发展与美国极为相似,但时间却滞后了约70 年。相比而言,70 年前(20 世纪30-40 年代)美国酒店业市场处在汽车旅馆向经济型旅馆靠拢的过渡时期,酒店集团寥寥可数;40 年前(20 世纪70-80年代),美国经济型酒店业出现了“中年危机”:平均出租率开始下降,中高端酒店数量开始急剧上涨。反观中国,近年来随着公众社会服务意识的不断增强,已将有效时间差距缩短至10-20 年之间,这意味着中国也已进入经济型酒店向中高端酒店转型的关键时期。

中端酒店是消费升级的结果,是未来几年景气程度最高的子行业。经济型酒店已经逐步入红海,高端酒店受到经济下行及中央反腐影响较为严重,中端酒店成了未来各个酒店集团发展的重点领域,未来发展空间广阔。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)